Структура управления предприятием

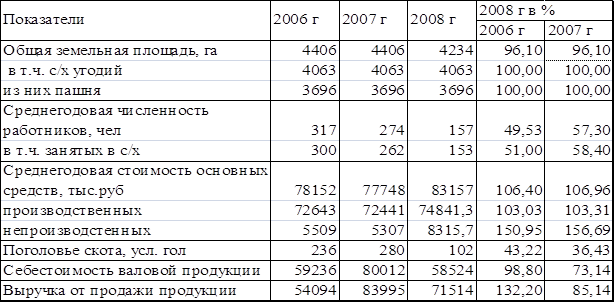

Технико-экономические показатели предприятия

Оценка финансовой устойчивости и платежеспособности предприятия

Анализ динамики и структуры прибыли

Факторы, влияющие на изменение прибыли

Анализ использования прибыли

Анализ резервов увеличения прибыли (снижения убытков)

Навигация

Анализ использования прибыли

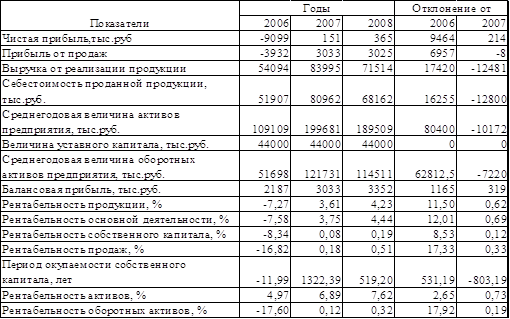

Финансовые результаты деятельности ООО "Перекат"

57759

знаков

30

таблиц

0

изображений

3.3 Анализ использования прибыли

Анализ использования прибыли начнем с выявления налогооблагаемой прибыли.

Таблица 3.10 - Расчет налогооблагаемой прибыли, в тыс.руб.

| Показатель | 2005 г. | 2006 г. | Отклонение |

| 1. Прибыль (убыток) от реализации | (1291) | (927) | +364 |

| 2. Прибыль (убыток) от прочей реализации | (202) | (56) | +146 |

| 3. Прибыль (убыток) от внереализационных | |||

| операций | +28 | +64 | +36 |

| 4. Балансовая сумма прибыли | (1465) | (919) | +546 |

| 5. Налогооблагаемая прибыль | (1414) | (855) | +559 |

Данные таблицы 3.10 показывают, что в 2006 г. получен балансовый убыток в сумме 919 тыс. руб., в 2005 г. - 1465 тыс. руб. отклонение составило в сторону снижения убытка 546 тыс. руб.

Таблица 3.11 - Расчёт налогооблагаемой прибыли, тыс.руб.| оказатель | 2004 г. | 2005 г. | 2006 г | Отклонение | |

| 2005 г./ 2004 г. | 2006 г/ 2004 г. | ||||

| Прибыль (убыток) от реализации | (714) | (1291) | (927) | -577 | -213 |

| Прибыль (убыток) от прочей реализации | (148) | (202) | (56) | -54 | +92 |

| Прибыль (убыток) от внереализационных операций | +154 | +28 | +64 | -126 | -90 |

| Налогооблагаемая прибыль | (685) | (1414) | (756) | -729 | -71 |

Данные табл. 3.11 показывают, что в 2006 г. по сравнению с 2004 г. отклонение балансового убытка составило в сторону увеличения 211 тыс. руб. За анализируемый период налогооблагаемой прибыли не оказалось, вследствие чего налог на прибыль не уплачивался.

За 2005 г. получен балансовый убыток в сумме 1465 тыс. руб., в 2004 г. - 708 тыс. руб.

Отклонение убытка в сторону увеличения составило 757 тыс. руб.

Таким образом, за анализируемый период налогооблагаемой прибыли не оказалось, вследствие чего налог на прибыль предприятие не платило.

Таблица 3.12 - Факторы изменения налогооблагаемой прибыли, тыс. руб, %

| Фактор | Изменение 05/04 гг. | Изменение 06/05 гг. | Изменение 06/04 гг. | |||

| Сумма | Уд. вес | Сумма | Уд. вес | Сумма | Уд. вес | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Изменение балансовой прибыли (убытка) | -757 | +103,84 | +546 | +82,98 | -211 | +297,18 |

| 1.1 Прибыль (убыток) от реализации | -577 | +79,15 | +364 | +55,32 | -213 | +300,00 |

| 1.1.1 Объём реализации | -503,6 | +69,08 | -148,9 | -22,63 | -644,2 | +907,32 |

| В т. ч. за счёт роста цен 1.1.2 Себестоимость продукции | -639,3 +666,7 | +87,70 +91,45 | -258,2 –634,7 | -39,24 -96,46 | -924,4 +108,9 | +1301,9 –153,38 |

| 1.1.3 Издержки обращения | -593,2 | -81,37 | +121,8 | +18,51 | -540,1 | +760,70 |

| 1.2 Прибыль (убыток) от прочей реализации | -54 | +7,41 | +146 | +22,19 | +92 | -129,58 |

| 1.2.1 От сдачи в аренду имущества | -62 | +8,50 | +131 | +19.91 | +69 | -97,18 |

| 1.2.2 От реализации имущества | -19 | +2,61 | -30 | -4,56 | -49 | +69,01 |

| 1.2.3 Налоги 1.2.4 Проценты к уплате | -97 +124 | +13,31 -17,01 | +35 +10 | +5,32 +1,52 | -62 +134 | +87,32 -188,73 |

| 1.3 Прибыль (убыток) от внереализационных операций | -126 | +1,28 | +36 | +5,47 | -90 | +126,76 |

| 1.3.4.Списание долгов | -81 | +11,11 | +66 | +10,03 | -15 | +21,13 |

| Итого | -729 | 100,00 | +658 | 100,00 | -71 | 100,00 |

Из таблицы 3.12 видно, что в 2005 г. по сравнению с 2004 г., сумма убытка выросла в основном за счет увеличения себестоимости и соответственно снижения дохода на 666,7 тыс. руб. Кроме того, увеличился убыток от прочей реализации на 54 тыс. руб., в т. ч. снизилась прибыль от сдачи имущества в аренду на 62 тыс. руб., снизилась прибыль от реализации имущества на 19 тыс. руб., увеличилась сумма налогов, уплачиваемых в бюджет на 97 тыс. руб. Это является отрицательными факторами. Снизились проценты по коммерческим кредитам на 124 тыс. руб., что является положительным фактором.

Снижение прибыли от внереализационных операций на 126 тыс. руб. увеличило убыток за счёт увеличения списания долгов на 81 тыс. руб.

В 2006 г. по сравнению с 2005 г. произошло снижение убытка: в основном за счёт снижения себестоимости и роста дохода на 634,7 тыс. руб.

Увеличение прибыли от прочей реализации на 146 тыс. руб. в основном за счёт увеличения прибыли от сдачи имущества в аренду на 131 тыс. руб., снизило убыток.

Кроме того, на снижение убытка повлияло увеличение прибыли от внереализационных операций на 36 тыс. руб. за счёт увеличения доходов по таре на 12 тыс. руб. и снижения списания долгов на 66 тыс. руб.

В 2006 г. по сравнению с 2004 г. произошел рост убытков: в основном за счет роста себестоимости и снижения дохода на 108,9 тыс. руб. Кроме того, снизилась прибыль от внереализационных операций на 90 тыс. руб.

Положительным является то, что снизились убытки от прочей реализации на 92 тыс. руб. за счёт увеличения прибыли от сдачи имущества в аренду на 69 тыс. руб. и снижения процентов, уплаченных по коммерческим кредитам на 134 тыс.руб.

Таблица 3.13 - Анализ структуры налогов из прибыли, тыс. руб.| Вид налога | 2005 г. | 2006 г. | Отклонение | |||

| Сумма | Уд. вес | Сумма | Уд. вес | Сумма | Уд. вес | |

| На имущество | 263 | 68.49 | 252 | 72,62 | -11 | +4,13 |

| Прочие налоги и сборы Итого В % к балансовой прибыли (убытку) | 121 384 54 | 31,51 100,00 - | 95 347 24 | 27,38 100,00 - | -26 -37 30 | -4,13 - 9,64 - |

Данные таблицы 3.13 показывают, что в 2006 г. по сравнению с 2005 г. налоги из прибыли снизились на 9,64%, при этом доля налога на имущество увеличилась на 4,13 %. Общее снижение налогов составляет 37 тыс. руб.

Таблица 3.14 - Анализ налогов из прибыли, тыс. руб.

| Вид налога | 2004 г. | 2006 г. | Отклонение | |||

| Сумма | Уд. вес | Сумма | Уд. вес | Сумма | Уд. вес | |

| На имущество | 247 | 86,67 | 252 | 72,62 | +5 | -14,05 |

| Прочие налоги и сборы Итого В % к балансовой прибыли (убытку) | 38 285 (40,25) | 13,33 100,00 - | 95 347 (37,76) | 27,38 100,00 - | -57 +62 +2,49 | +14,05 - - |

По данным табл.3.14, доля налога на имущество снизилась на 14 % Общее увеличение налогов составляет 62 тыс. руб.

Таблица 3.15 - Анализ налогов из прибыли, в тыс.руб., %

| Вид налога | 2004 г. | 2005 г. | Отклонение | |||

| Сумма | Уд. вес | Сумма | Уд. вес | Сумма | Уд. вес | |

| На имущество | 247 | 86,67 | 263 | 68,49 | +16 | -18,18 |

| Прочие налоги и сборы Итого В % к балансовой при были (убытку) | 38 285 (40,25) | 13,33 100,00 - | 121 384 (26,21) | 31,51 100,00 - | +83 +99 +14,04 | +69,67 - - |

Данные табл. 3.15 показывают, что налоги из прибыли в 2005 г. по сравнению с 2006 г. увеличились на 35%. Доля налога на имущество снизилась на 18%. Увеличение налога на имущество произошло в связи с ростом среднегодовой стоимости имущества.

В процессе анализа рассчитаем: на сколько увеличивается убыток отчётного года в связи с произведёнными предприятием выплатами и расходами, которые должны относиться на прибыль, остающуюся после уплаты налога на прибыль. Поскольку за эти годы получены убытки, то и распределения прибыли не было. Но в соответствии с коллективным договором, принятым на общем собрании работников, предусмотрены выплаты материальной помощи многодетным семьям, работникам в связи со смертью или в связи с выходом на пенсию.

Таблица 3.16 - Влияние прочих расходов на сумму чистой прибыли, тыс.руб.

| Показатель | 2004 г. | 2005 г. | 2006 г. | Отклонение | ||

| 2005/2004 | 2006/2005 | 2006/2004 | ||||

| Прибыль (убыток) | (708) | (1465) | (919) | -757 | +546 | -211 |

| Отвлечённые средства | 25 | 9 | 4 | -16 | -5 | -21 |

| В т. ч. -экономические санкции - плата за пож.охрану | 21 4 | 3 6 | - 4 | -18 +2 | -3 -2 | -21 - |

| Материальная помощь | 126 | 243 | 171 | +117 | -72 | +45 |

| Чистая прибыль | (859) | (1601) | (1094) | -742 | +507 | -235 |

| (убыток) | ||||||

Данные табл.3.16 свидетельствуют о том, что выплаты и расходы, произведённые предприятием за счёт чистой прибыли только увеличивают убытки.

Расходы и выплаты материальной помощи относятся на прибыль, остающуюся к распределению после уплаты налога на прибыль, в данном случае на убытки отчётного года.

Экономические санкции, уплаченные в бюджет, из года в год снижаются. Так в 2004 г. они составляли 21 тыс. руб., в 2005 г. - 3 тыс. руб.. Это положительная тенденция.

Похожие работы

... ; 8) Д 51 – К 62 - 10 000 000 руб. - поступила выручка на расчетный счет. Оценка товарно-материальных запасов является одним из важнейших вопросов учета. В ООО «Агрофирма» применяется метод средневзвешенной стоимости. При этом методе предприятие определяет средневзвешенную стоимость, таким образом: средняя стоимость имеющихся в наличии запасов на начало месяца плюс стоимость поступивших в ...

... на изменение ее уровня; 3. выявление резервов снижения себестоимости продукции; 4. разработка мероприятий, направленных на освоение выявленных резервов. Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 – АПК "Затраты на основное производство", ф.9 – АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... . Главный ресурс СПК – это принадлежащие государству земли и месторождения. Из имеющихся аналогов ближе всего к СПК модель агентств по развитию территорий в Канаде. Таким образом, создание инвестиционной инфраструктуры региона – это важнейшая задача, решение которой способствует повышению инвестиционной привлекательности региона. Решение данной задачи неординарно и требует значительных усилий, ...

0 комментариев