Структура управления предприятием

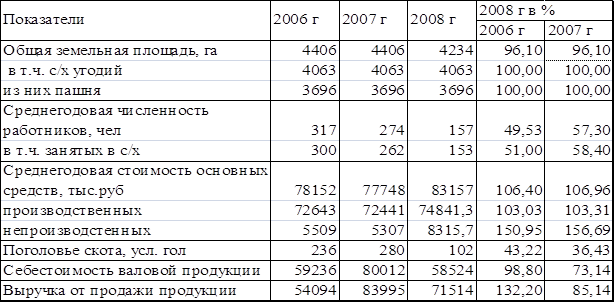

Технико-экономические показатели предприятия

Оценка финансовой устойчивости и платежеспособности предприятия

Анализ динамики и структуры прибыли

Факторы, влияющие на изменение прибыли

Анализ использования прибыли

Анализ резервов увеличения прибыли (снижения убытков)

Навигация

Оценка финансовой устойчивости и платежеспособности предприятия

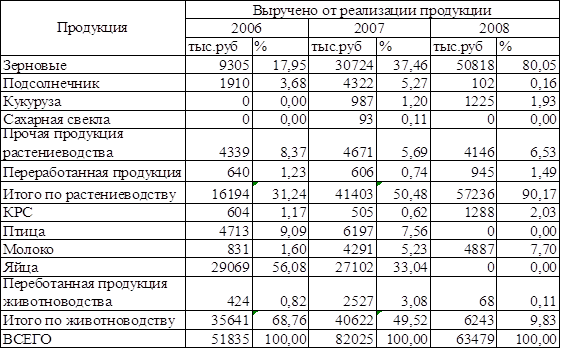

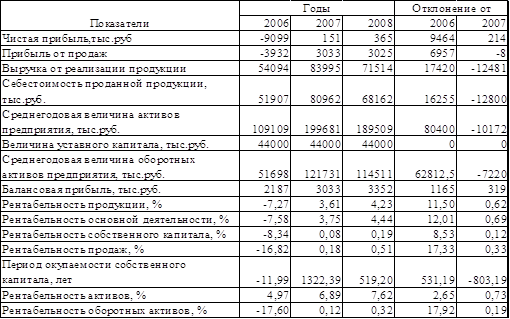

Финансовые результаты деятельности ООО "Перекат"

57759

знаков

30

таблиц

0

изображений

1.5 Оценка финансовой устойчивости и платежеспособности предприятия

Платежеспособность предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства.

Таблица 1.6 - Анализ коэффициентов платежеспособности за 2004 г.

| Коэффициент | Интервал оптимальных значений | На начало года | На конец года | Изменение |

| Коэффициент покрытия | ³ 2 | 3,8 | 2,6 | -1,2 |

| Коэффициент критической ликвидности | ³ 1 | 0,9 | 0,4 | -0,5 |

| Коэффициент абсолютной ликвидности | ³ 0,2 – 0,5 | 0,13 | 0,1 | -0,03 |

Таблица 1.7 - Анализ коэффициентов платежеспособности за 2005 г.

| Коэффициент | Интервал оптимальных значений | На начало года | На конец года | Изм-ние |

| Коэффициент покрытия | ³ 2 | 2,6 | 2,5 | -0,1 |

| Коэффициент критической ликвидности | ³ 1 | 0,4 | 0,5 | +0,1 |

| Коэффициент абсолютной ликвидности | ³ 0,2 – 0,5 | 0,1 | 0,1 | 0 |

Таблица 1.8 - Анализ коэффициентов платежеспособности за 2006 г.

| Коэффициент | Интервал оптимальных значений | На начало года | На конец года | Изм-ние |

| Коэффициент покрытия (текущей ликвидности) | ³ 2 | 2,5 | 1,46 | -1,04 |

| Коэффициент критической ликвидности | ³ 1 | 0,5 | 0,08 | -0,42 |

| Коэффициент абсолютной ликвидности | ³ 0,2 – 0,5 | 0,1 | 0,004 | -0,096 |

Анализ коэффициентов ликвидности (табл. 1.6-1.8) показывает, что:

- платежеспособность предприятия ниже нормы. Это видно по коэффициентам абсолютной ликвидности и критической ликвидности. Необходима постоянная работа с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов;

- коэффициент покрытия выше нормы, что свидетельствует о рациональном вложении своих средств и эффективность их использования.

Коэффициент покрытия - на конец 2006 г. предприятие снизило свои платежные возможности на 1,04, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств.

Коэффициент критической ликвидности - на конец 2006 г. предприятие снизило свои платежные возможности на 0,42. Это говорит о том, что даже при условии своевременного проведения расчетов с дебиторами предприятие имеет очень низкие платежные возможности.

Коэффициент абсолютной ликвидности - на конец 2006 г. предприятие снизило свои платежные возможности на 0,096. Лишь 1/250 часть краткосрочной задолженности предприятие сможет погасить в ближайшее время.

Таблица 1.9 - Анализ финансовой устойчивости предприятия за 2004 г, тыс. руб.

| Показатель | На начало периода | На конец периода | Абсолютное отклонение. | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| 1.Источники собственных средств | 1900768 | 2450261 | +549493 | 128,9 |

| 2. Внеоборотные активы | 1317306 | 1659880 | +342574 | 126,0 |

| 3.Собственные оборотные средства | 583462 | 790381 | +206919 | 135,5 |

| 4.Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат | 583462 | 790381 | +206919 | 135,5 |

| 5. Краткосрочные и займы | 207367 | 478221 | +270854 | 230,6 |

| 6.Общая величина основных источников формирования запасов и затрат | 790829 | 268602 | +477773 | 160,4 |

| 7. Величина запасов и затрат | 606402 | 1064812 | +458410 | 175,6 |

| 8. Излишек (недостаток) собственных оборотных средств для формирования запасов и затрат (стр.3 - стр.7) | -22940 | -274431 | -251491 | 1196 |

| Окончание табл. 1.9 | ||||

| 1 | 2 | 3 | 4 | 5 |

| 9. Излишек (недостаток) собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат (стр.4 - стр.7) | -22940 | -274431 | -251491 | 1196 |

| 10. Излишек (недостаток) общей величины основных источников формирования запасов и затрат (стр.5 - стр.7) | 184427 | 203790 | +19363 | 110,5 |

Таблица 1.10 - Анализ финансовой устойчивости предприятия за 2005 г, тыс. руб.

| Показатель | На начало периода | На конец периода | Абсолют. отклонение | Темп роста, % |

| 1.Источники собственных средств | 2450261 | 3289024 | +838763 | 134,2 |

| 2. Внеоборотные активы | 1659880 | 2285811 | +625931 | 137,7 |

| 3.Собственные оборотные средства | 790381 | 1003213 | +212832 | 126,9 |

| 4.Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат | 790381 | 1003213 | +212832 | 126,9 |

| 5. Краткосрочные и займы | 478221 | 669008 | +190787 | 139,9 |

| 6. Общая величина основных источников формирования запасов и затрат | 1268602 | 1672221 | +403619 | 131,8 |

| 7. Величина запасов и затрат | 1064812 | 1312091 | +4247279 | 123,2 |

| 8. Излишек (недостаток) собственных оборотных средств для формирования запасов и затрат (стр.3 - стр.7) | -274431 | -308878 | -34447 | 35,4 |

| 9. Излишек (недостаток) собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат (стр.4 - стр.7) | -274431 | -308878 | -34447 | 35,4 |

| 10. Излишек (недостаток) общей величины основных источников формирования запасов и затрат (стр.6 - стр.7) | 203790 | 360130 | +156340 | 176,7 |

Таблица 1.11 - Оценка финансовой устойчивости предприятия за 2006 г

| Показатель | На начало периода, руб. | На конец периода, руб. | Абсолют. отклонение, руб. | Темп роста, % |

| 1.Источники собственных средств | 3289024 | 3520969 | 231945 | 107,05 |

| 2. Внеоборотные активы | 2285811 | 2908695 | 622884 | 127,25 |

| 3.Собственные оборотные средства | 1003213 | 1830902 | 827689 | 182,50 |

| 4.Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат | 1003213 | 1830902 | 827689 | 182,50 |

| 5. Краткосрочные и займы | 669008 | 1317094 | 648086 | 196,87 |

| 6.Общая величина основных источников формирования запасов и затрат | 1672221 | 1929368 | 257147 | 115,38 |

| 7. Величина запасов и затрат | 1312091 | 1825079 | 512988 | 139,10 |

| 8.Излишек (недостаток) собственных оборотных средств для формирования запасов и затрат (стр.3 - стр.7) | -308878 | 5823 | 314701 | 1,89 |

| 9.Излишек (недостаток) собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат (стр.4 - стр.7) | -308878 | 5823 | 314701 | 1,89 |

Анализируя данные табл. 1.9-1.11 можно сказать, что финансовое состояние предприятие неустойчивое. Негативным моментом является неудовлетворительное использование предприятием внешних заемных средств. Долгосрочные кредиты и займы не привлекаются, краткосрочные обязательства представлены лишь кредиторской задолженностью. К концу исследуемого периода предприятию не хватает собственных источников для формирования запасов и затрат. Есть возможность улучшить ситуацию за счет сокращения дебиторской задолженности.

Таким образом, анализ показал, что предприятие снизило свою платежеспособность на 42%. Это говорит о том, что при условии своевременного проведения расчетов с дебиторами предприятие имеет очень низкие платежные возможности.

Глава 2. Нормативные и теоретические аспекты финансовых результатов

Для современной экономики присуща множественность показателей прибыли. Многие экономисты дают понятия бухгалтерской, экономической и чистой прибыли.

Так, по мнению Г.В.Савицкой [22, с.154], бухгалтерская прибыль - это разность между совокупными доходами и явными издержками обращения (те издержки обращения, которые отражены в бухгалтерской отчётности).

Экономическая прибыль - это разность между бухгалтерской прибылью и неявными издержками обращения или издержками упущенных возможностей. Эта прибыль учитывается при сопоставлении результатов различных видов деятельности, при заключении сделок.

Чистая прибыль - это прибыль, остающаяся в распоряжении предприятия после уплаты налогов.

Ряд экономистов, в т.ч. и А.И.Ковалев [12, с. 86], дают еще множество понятий прибыли: нормальной прибыли, валовой прибыли, налогооблагаемой прибыли, операционной прибыли, нераспределённой прибыли, консолидированной прибыли, номинальной прибыли, реальной прибыли, упущенной прибыли, прибыли от основной деятельности, прибыли от обычной деятельности, прибыли от прочих внереализационных операций и т. д.

Нормальная прибыль - это сумма денежных средств, которую мог бы получить собственник данного предприятия, вложив свой капитал в другое предприятие или в депозит.

Валовая прибыль - это общая сумма прибыли, получаемая предприятием в результате осуществления финансово-хозяйственной деятельности и внереализационных операций. Она называется иначе балансовой или бухгалтерской прибылью.

Операционная прибыль - это разница между выручкой от реализации товаров без налога на добавленную стоимость и налога с продаж и покупной стоимость товаров и издержками обращения.

Налогооблагаемая прибыль - это валовая прибыль, увеличенная (уменьшенная) на сумму, скорректированную для нужд налогообложения в соответствии с инструкциями налоговых органов.

Прибыль от основной деятельности - это часть валовой прибыли, полученной от деятельности, объём которой занимает ведущее место в хозяйственно-финансовой деятельности предприятия.

Прибыль от обычной деятельности - это прибыль от реализации и прибыль от операционных доходов и расходов.

Прибыль от прочих внереализационных операций - это разность между прочими внереализационными доходами и прочими внереализационными расходами.

Нераспределённая прибыль - это часть чистой прибыли за вычетом резервного фонда, дивидендов акционерам и пайщикам и иных аналогичных отчислений.

Консолидированная прибыль - это прибыль, полученная с учётом финансовых результатов зависимых и дочерних предприятий.

Номинальная прибыль - сумма фактически полученной прибыли в действующих ценах, не учитывающая размер инфляции.

Реальная прибыль - это номинальная прибыль, скорректированная на уровень инфляции.

Упущенная прибыль - это прибыль, которую могло бы получить предприятие при более выгодном использовании принадлежащих ему ресурсов.

Действительно, показателей прибыли очень много, и все они по-своему важны, и порой под одними и теми же терминами скрываются различные между собой показатели прибыли. Но, как правило, на практике из всех перечисленных показателей прибыли, наиболее часто приходиться встречаться только с некоторыми из них.

Таким образом, прибыль - это основной источник формирования финансовых ресурсов организации.

Нормативное регулирование финансовых результатов в России состоит из документов четырех уровней.

Первую группу документов составляют законы и иные законодательные акты. К документам первого уровня относятся: Налоговый кодекс Российской Федерации, Федеральные законы, Положения, Приказы.

Второй уровень системы нормативного регулирования составляют документы, обобщающие принципы и правила ведения доходов и расходов организации.

Третий уровень составляют методические указания, в которых раскрывается конкретный механизм применения общих принципов.

Четвертый уровень в системе регулирования занимают рабочие документы организации.

В соответствии с требованиями части 1 Налогового кодекса Российской Федерации для целей налогообложения рассчитывается выручка от реализации товаров, работ или услуг, которой признается передача на возмездной и безвозмездной основах права собственности или возмездное оказание услуг. Стоимость реализованной продукции (работ, услуг) определяется по рыночным ценам.

В гл.25 Налогового кодекса Российской Федерации указывается, что доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущества и имущественных прав.

Выручка (доход) в соответствии с требованиями 2 части Налогового кодекса РФ включает в себя следующие группы доходов:

- доходы от реализации товаров (работ, услуг) и имущественных прав;

- внереализационные доходы.

Выручка от реализации продукции (работ, услуг) определяется по методам: начисления (по мере отгрузки) и по оплате (по поступлению денежных или иных средств). Выбор метода учета производится организацией (предприятием) самостоятельно в соответствии с учетной политикой.

Доходы (выручка) в соответствии с Налоговым кодексом Российской Федерации признаются двумя вариантами:

- при методе начисления в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества, имущественных прав, а датой получения дохода признается день отгрузки (передачи) товаров, работ, услуг, имущественных прав. Особенности определения даты признания доходов имеются в определении суммы внереализационных доходов. Дата подписания акта приема-передачи, дата расчета или предъявления документов, дата начисления процентов, последний день отчетного (налогового) периода, совершения операций, дата поступления средств на расчетный счет, в кассу и некоторые другие;

- при кассовом методе в том отчетном (налоговом) периоде, в котором произошло поступление средств на счета в банках и (или) в кассу, поступления иного имущества и (или) имущественных прав. Организации имеют право применять этот метод определения даты получения дохода, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость и налога с продаж не превысила одного миллиона рублей за каждый квартал.

Основными факторами, влияющими на величину выручки от реализации продукции (работ, услуг), на которые можно воздействовать в процессе управления, являются: величина издержек и объем производства и реализации продукции (работ, услуг). Эти два фактора объединяют в себе влияние всех остальных менее значимых факторов и являются факторами первого порядка. Все остальные факторы не зависят от организации управления или их влияние на величину выручки незначительно. Величина влияния факторов зависит от организационной структуры организации (предприятия).

Выручка уменьшается на величину косвенных налогов: налога на добавленную стоимость, акцизов, таможенных пошлин и т. п. Затем вычитается полная себестоимость реализованной продукции, работ и услуг.

Для целей налогообложения полученная величина валовой прибыли (дохода) по всем видам деятельности корректируется (уменьшается или увеличивается) в связи с законодательно установленными нормами, нормативами и лимитами и уменьшается на величину используемых организацией (предприятием) льгот по налогу на прибыль. Из налогооблагаемой прибыли (дохода) вычитается сумма налога на прибыль и налога на доходы по законодательно установленным ставкам.

Полученная величина прибыли (за минусом уплачиваемых штрафов, пеней, неустоек и налогов и отчислений, производимых за счет финансовых результатов) представляет собой чистую (нераспределенную) прибыль, которая остается в распоряжении организации (предприятия) и распределяется по усмотрению собственника.

Распределение чистой прибыли законодательно не регламентируется, однако в связи с делением расходов на текущие и капитальные и требованиями принципов управления финансами в организациях (предприятиях) формируются фонды. Фонды предприятия могут включать в себя:

- фонды накопления: финансирование капитальных вложений в основные фонды, финансирование капитальных вложений в оборотные фонды; все капитальные вложения в социальную сферу;

- финансовые вложения в другие предприятия и финансовые структуры; возврат долгосрочных ссуд, все резервные фонды; благотворительные взносы; прочие;

- фонды потребления: все премии работникам; содержание социальной сферы организации; удешевление; покупка спецодежды; все ссуды работникам; негосударственное пенсионное страхование работников;

- сверхлимитное использование средств в части потребления и прочие.

Чтобы управлять прибылью, проведем анализ финансовых результатов ООО «Перекат». Такой анализ важен в виду выявления резервов роста прибыли, т.к. рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое здоровье предприятия.

Основными источниками информации при анализе финансовых результатов прибыли служат данные аналитического бухгалтерского учета, финансовой отчетности ф.2 "Отчет о прибылях и убытках".

Глава 3. Финансовые результаты ООО «Перекат»

Похожие работы

... ; 8) Д 51 – К 62 - 10 000 000 руб. - поступила выручка на расчетный счет. Оценка товарно-материальных запасов является одним из важнейших вопросов учета. В ООО «Агрофирма» применяется метод средневзвешенной стоимости. При этом методе предприятие определяет средневзвешенную стоимость, таким образом: средняя стоимость имеющихся в наличии запасов на начало месяца плюс стоимость поступивших в ...

... на изменение ее уровня; 3. выявление резервов снижения себестоимости продукции; 4. разработка мероприятий, направленных на освоение выявленных резервов. Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 – АПК "Затраты на основное производство", ф.9 – АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... . Главный ресурс СПК – это принадлежащие государству земли и месторождения. Из имеющихся аналогов ближе всего к СПК модель агентств по развитию территорий в Канаде. Таким образом, создание инвестиционной инфраструктуры региона – это важнейшая задача, решение которой способствует повышению инвестиционной привлекательности региона. Решение данной задачи неординарно и требует значительных усилий, ...

0 комментариев