Этап: Характеристика основных финансовых показателей организации

Коэффициент покрытия или текущей ликвидности рассчитывается как отношение всех оборотных средств к сумме срочных обязательств

Проводим предварительный анализ

Рассмотрим финансовую устойчивость организации

Коэффициент финансирования рассчитывается как отношение собственных источников к заемным: Кф = К/ (Пд+М)

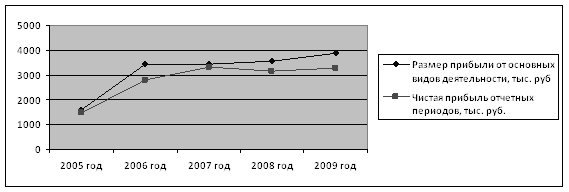

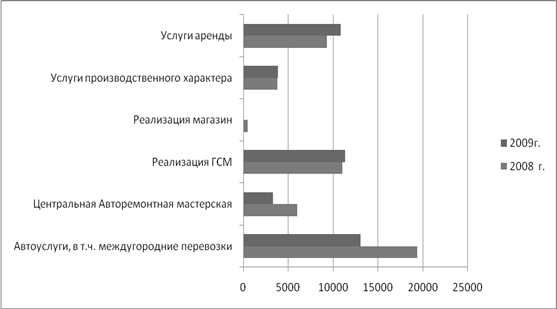

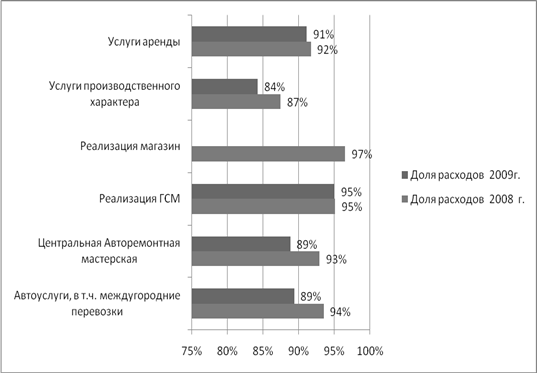

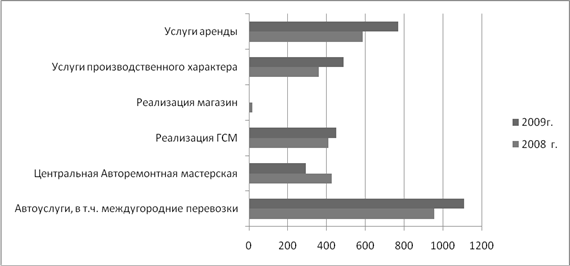

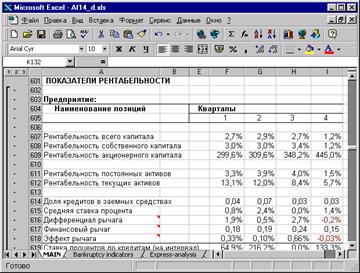

Анализ финансовых результатов

Навигация

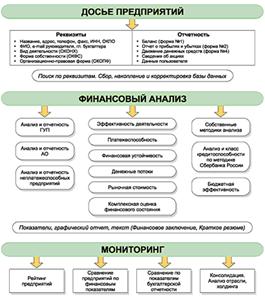

Финансовый анализ в организации

Финансовый анализ в организации

39392

знака

5

таблиц

0

изображений

Курсовая работа по дисциплине: «Финансы»

Тема: «Финансовый анализ в организации»

2006

Содержание

Содержание. 2

Введение. 3

Глава 1 Методы и инструментарий финансового анализа. 5

Глава 2 Предварительная оценка финансового состояния организации и изменений ее финансовых показателей за отчетный период. 6

Глава 3 Анализ финансовой устойчивости организации. 8

Глава 4 Анализ кредитоспособности организации и ликвидности ее баланса. 12

Глава 5 Анализ финансовых результатов. 14

Глава 6 Пример проведения анализа финансового состояния организации. 17

Выводы.. 29

Список использованных источников. 31

Введение

Одним из важнейших условий успешного управления финансами организации является анализ ее финансового состояния. Финансовое состояние организации характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых ресурсов.

Анализ финансового состояния является непременным элементом как финансового менеджмента в организации, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

Цели финансового анализа:

ü выявление изменений показателей финансового состояния;

ü выявление факторов, влияющих на финансовое состояние организации;

ü оценка количественных и качественных изменений финансового состояния;

ü оценка финансового положения организации на

определенную дату;

ü определение тенденций изменения финансового

состояния организации.

Анализ финансового состояния необходим следующим группам его потребителей:

· Менеджерам организации и в первую очередь финансовым менеджерам. Невозможно руководить организацией, принимать хозяйственные решения, не зная ее финансового состояния.

· Собственникам, в том числе акционерам. Им важно знать, какова будет отдача от вложенных в организацию средств, прибыльность и рентабельность организации, а также уровень экономического

риска и возможность потери своих капиталов.

· Кредиторам и инвесторам. Их интересует сценка возможности возврата выданных кредитов и возможности организации реализовать инвестиционную программу.

· Поставщикам. Для них важна оценка оплаты за поставленную продукцию, выполненные услуги и работы.

Информационной базой для проведения анализа финансового состояния является главным образом бухгалтерская документация. В первую очередь это бухгалтерский баланс (форма № 1) и приложения к балансу: форма № 2 «Отчет о финансовых результатах и их использовании», форма № 5 «Сведения о состоянии имущества организации», форма № 4 «Отчет о движении денежных средств».

Анализ финансового состояния организации включает последовательное проведение следующих видов анализа:

1. Предварительный.

2. Финансовой устойчивости.

3. Ликвидности баланса.

4. Финансовых коэффициентов.

5. Финансовых результатов.

6. Коэффициентов рентабельности и деловой активности.

Глава 1 Методы и инструментарий финансового анализа

Для проведения анализа финансового состояния организации используются определенные методы и инструментарий

Наиболее простым методом является сравнение, когда финансовые показатели отчетного периода сравниваются либо с плановыми, либо с показателями за предыдущий период (базисными). При сравнении показателей за разные периоды необходимо добиться их сопоставимости, т.е. показатели следует пересчитать с учетом однородности составных элементов, инфляционных процессов в экономике, методов оценки и др.

Следующий метод — группировки, когда показатели группируются и сводятся в таблицы. Это дает возможность проведения аналитических расчетов, выявления тенденций развития отдельных явлений и их взаимосвязи, выявления факторов, влияющих на изменение показателей.

Метод цепных постановок, или элиминирования, заключается в замене отдельного отчетного показателя базисным. При этом все остальные показатели остаются неизменными. Этот прием позволяет определить влияние отдельных факторов на совокупный финансовый показатель.

В качестве инструментария для анализа финансового состояния широко используются финансовые коэффициенты. Это относительные показатели финансового состояния организации, которые выражают отношения одних абсолютных финансовых показателей к другим.

Финансовые коэффициенты используются:

· для сравнения показателей финансового состояния конкретной организации с аналогичными показателями других организаций или средне-отраслевыми показателями;

· для выявления динамики развития показателей и тенденций изменения финансового состояния организации;

· для определения нормальных ограничений и критериев различных сторон финансового состояния.

Так, например, в соответствии с Постановлением Правительства РФ «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» от 20 мая 1994 г. № 498 введена система критериев для определения неудовлетворительной структуры баланса неплатежеспособных организаций. Такими критериями установлены:

· коэффициент ликвидности;

· коэффициент обеспеченности средствами.

Определены их нормальные ограничения, т. е. предельные размеры.

Для удобства и четкости проведения аналитической работы каждый вид анализа разбивается на ряд последовательно проводимых этапов.

Анализ финансового состояния организации основан на определенных алгоритмах и формулах. Главным информационным источником для такого анализа является бухгалтерский баланс.

Глава 2 Предварительная оценка финансового состояния организации и изменений ее финансовых показателей за отчетный период

Данный вид финансового анализа предназначен для общей характеристики финансовых показателей организации, определения их динамики и отклонений за отчетный период.

Похожие работы

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

. Поэтому и инструмент, то есть система для финансового анализа, должен быть "заточен" определенным образом. Осложняют проблему выбора и сами компании-разработчики программного обеспечения. Их описания программ трудно сравнимы: зачастую одни и те же возможности называются по-разному, или, напротив, одинаковым, по сути, характеристикам соответствуют разные термины. Единственно правильным ...

... анализа. Их иерархическая структура определяется сложной структурой, которая характерна для предприятий корпоративного типа. В Системе Финансового Анализа основным анализируемым объектом будет, несомненно, банк с филиальной сетью: Весь банк Группа филиалов Филиал, а второстепенными могут быть другие банки, биржи или предприятия. Возможна и более глубокая детализация объектов анализа. Наиболее ...

... подходом в финансовом анализе понимают совокупность методов, инструментов, технологий, принимаемых для сбора, обработки, интерпретации ( истолкования) данных о хозяйственной деятельности организации. Основной вклад в теорию и практику финансового анализа внесён экономистами стран с развитой рыночной экономикой. Главной целью финансового анализа является оценка и идентификация внутренних проблем ...

0 комментариев