Этап: Характеристика основных финансовых показателей организации

Коэффициент покрытия или текущей ликвидности рассчитывается как отношение всех оборотных средств к сумме срочных обязательств

Проводим предварительный анализ

Рассмотрим финансовую устойчивость организации

Коэффициент финансирования рассчитывается как отношение собственных источников к заемным: Кф = К/ (Пд+М)

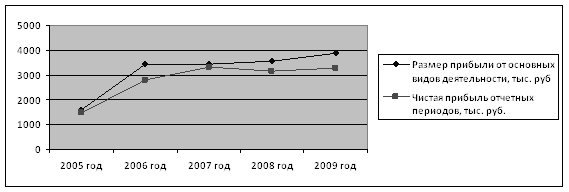

Анализ финансовых результатов

Навигация

Проводим предварительный анализ

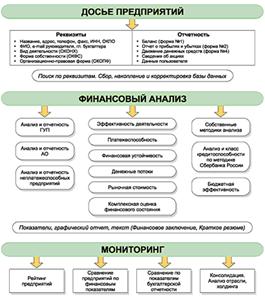

Финансовый анализ в организации

39392

знака

5

таблиц

0

изображений

1. Проводим предварительный анализ

1) Характеристика основных финансовых показателей организации.

По данным бухгалтерского баланса (таблица 1) определяем следующие основные финансовые показатели:

· стоимость имущества организации (величина итога бухгалтерского баланса):

на начало года – 15350

на конец года – 14700

· стоимость основных средств (итоговая строка 1 раздела бухгалтерского баланса):

на начало года – 2540

на конец года – 2740

· величина оборотных средств (итоговая строка 2 раздела баланса):

на начало года – 12810

на конец года – 11960

· величина собственных средств (итоговая строка 3 раздела баланса):

на начало года – 8050

на конец года - 7470

· величина заемных средств (сумма показателей баланса, отражающих долгосрочные и краткосрочные кредиты и займы):

на начало года – 300 + 7000 = 7300

на конец года – 300 + 6930 = 7230

2) Определим изменения финансовых показателей организации за отчетный период. Горизонтальный анализ характеризует изменения показателей за отчетный период, а вертикальный анализ — удельный вес показателей в общем итоге (валюте) баланса организации.

Таблица 3

| Статья баланса | На начало года | На конец года | Горизонтальныйанализ | Вертикальный анализ | |||

| Абс. измен. | Относ. измен. | Нач. года | Конец года | Измене-ние | |||

| Актив | |||||||

| 1. Основные средства и другие внеоборотные активы – всего | 2540 | 2740 | +200 | +7,9% | 16,5% | 18,6% | +2,1% |

| из них: основные средства по остаточной стоимости | 2490 | 2690 | +200 | +8,0% | 16,2% | 18,3% | +2,1% |

| 2. Оборотные активы - всего | 12810 | 11960 | -850 | -6,6% | 83,5% | 81,4% | -2,1% |

| из них: запасы товарно-материальных ценностей | 7490 | 7560 | +70 | +0,9% | 48,8% | 51,4% | +2,6% |

| денежные средства, расчеты и другие активы - всего | 5040 | 4040 | -1000 | -19,8% | 32,8% | 27,5% | -5,3% |

| из них: расчеты с дебиторами, за товары, работы и услуги | 4900 | 2900 | -2000 | -40,8% | 31,9% | 19,7% | -12,2% |

| денежные средства в кассе и на расчетном счете | 140 | 140 | 0 | 0,0% | 0,9% | 1,0% | +0,1% |

| БАЛАНС (1+2) | 15350 | 14700 | -650 | -4,2% | 100,0% | 100,0% | 0,0% |

| Пассив | |||||||

| 3. Источники собственных и приравненных к ним средств - всего | 8050 | 7470 | -580 | -7,2% | 52,4% | 50,8% | -1,6% |

| 4. Долгосрочные пассивы (кредиты банков и другие заемные средства) - всего | 300 | 300 | 0 | 0,0% | 2,0% | 2,0% | 0,0% |

| 5. Расчеты и другие краткосрочные пассивы (кредиты банков, заемные средства, расчеты с кредиторами) - всего | 7000 | 6930 | -70 | -1,0% | 45,6% | 47,1% | 1,5% |

| БАЛАНС (3+4+5) | 15350 | 14700 | -650 | -4,2% | 100,0% | 100,0% | 0,0% |

После расчетов изменений финансовых показателей можно сделать следующие выводы.

На начало года балансовый капитал предприятия составлял 15350 тыс.руб. При этом в структуре актива на основные средства приходилось 16,5%, на оборотные – 83,5%. Пассив на начало года имел следующую структуру: собственный капитал составлял 52,4%, долгосрочные пассивы занимали 2,0%, а на расчёты и другие краткосрочные пассивы приходилось 45,6%. Как видим, примерно половина всех средств приходится на собственный капитал, что в принципе является нормальным для работы предприятия. Рассматривая состав 2-го раздела актива, можно сказать, что расчёты с дебиторами, за товары, работы и услуги составляют 31,9%, а денежные средства в кассе и на расчётном счёте – 0,9%. Это – положительное явление и говорит о том, что большая часть денег предприятия не лежит “мёртвым” капиталом, а находится в обороте и приносит прибыль.

На конец года балансовый капитал предприятия уменьшился с 15350 тыс.руб. до 14700 тыс.руб. (на 4,2%). При этом величина основных средств выросла на 7,9%, а оборотных уменьшилась на 2,1%, а величина денежных средств уменьшилась почти на 20%. Величина денежных средств в кассе и на расчётном счёте не изменилась и составила 140 тыс.руб., а средства в расчётах снизились на 2 млн.руб. (на 40,8%). Это отрицательное явление для предприятия. Собственный капитал в течение года уменьшился на 7,2%, расчёты и краткосрочные пассивы – на 1,0%. Величина долгосрочных пассивов не изменилась и осталась на уровне 300 тыс.руб.

Таким образом, основным финансовым результатом года для предприятия стало уменьшение балансовых средств. Это было вызвано прежде всего снижением величины расчётов с дебиторами, за товары, работы, услуги, а также снижением величины собственного капитала. В результате по отношению ко всему балансовому капиталу уменьшилась доля денежных средств на 5,3% и собственного капитала на 4,6%. Соответственно доля остальных статей баланса возросла либо осталась без изменения.

На конец года на основные средства теперь приходится 18,6%, на оборотные – 81,4%, а денежные средства и расчёты составляют 27,5% всего балансового капитала. Пассив на конец года имеет такую структуру: собственный капитал составляет 50,8%, долгосрочные пассивы продолжают занимать 2,0%, а на расчёты и другие краткосрочные пассивы приходится 47,1%.

Похожие работы

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

. Поэтому и инструмент, то есть система для финансового анализа, должен быть "заточен" определенным образом. Осложняют проблему выбора и сами компании-разработчики программного обеспечения. Их описания программ трудно сравнимы: зачастую одни и те же возможности называются по-разному, или, напротив, одинаковым, по сути, характеристикам соответствуют разные термины. Единственно правильным ...

... анализа. Их иерархическая структура определяется сложной структурой, которая характерна для предприятий корпоративного типа. В Системе Финансового Анализа основным анализируемым объектом будет, несомненно, банк с филиальной сетью: Весь банк Группа филиалов Филиал, а второстепенными могут быть другие банки, биржи или предприятия. Возможна и более глубокая детализация объектов анализа. Наиболее ...

... подходом в финансовом анализе понимают совокупность методов, инструментов, технологий, принимаемых для сбора, обработки, интерпретации ( истолкования) данных о хозяйственной деятельности организации. Основной вклад в теорию и практику финансового анализа внесён экономистами стран с развитой рыночной экономикой. Главной целью финансового анализа является оценка и идентификация внутренних проблем ...

0 комментариев