Этап: Характеристика основных финансовых показателей организации

Коэффициент покрытия или текущей ликвидности рассчитывается как отношение всех оборотных средств к сумме срочных обязательств

Проводим предварительный анализ

Рассмотрим финансовую устойчивость организации

Коэффициент финансирования рассчитывается как отношение собственных источников к заемным: Кф = К/ (Пд+М)

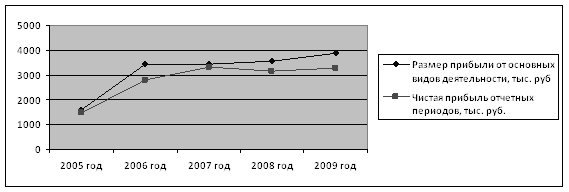

Анализ финансовых результатов

Навигация

Этап: Характеристика основных финансовых показателей организации

Финансовый анализ в организации

39392

знака

5

таблиц

0

изображений

1 этап: Характеристика основных финансовых показателей организации.

Анализ начинается с определения по данным бухгалтерского баланса величин следующих основных финансовых показателей:

· стоимости имущества организации. Она выражается величиной итога бухгалтерского баланса;

· стоимости основных средств - итоговая строка 1 раздела бухгалтерского баланса;

· величины оборотных средств - итоговая строка 2 раздела баланса;

· величины собственных средств — итоговая строка 4 раздела баланса;

· величины заемных средств — сумма показателей баланса, отражающих долгосрочные и краткосрочные кредиты и займы.

2 этап: Определение изменений финансовых показателей организации за отчетный период.

В целях проведения такого анализа рекомендуется составить сравнительный аналитический баланс, в который включаются основные агрегированные показатели бухгалтерского баланса.

Сравнительный аналитический баланс позволяет упростить работу по проведению горизонтального и вертикального анализа основных финансовых показателей организации. Горизонтальный анализ характеризует изменения показателей за отчетный период, а вертикальный анализ — удельный вес показателей в общем итоге (валюте) баланса организации.

В условиях инфляции и частых переоценок основных фондов, значительно осложняющих проведение анализа финансового состояния организации, целесообразно использовать относительные величины, например удельные веса отдельных видов активов и пассивов организации.

Уменьшение валюты баланса за определенный период — это, как правило, результат снижения объема производства, что может служить одной из причин неплатежеспособности организации. Поэтому хозяйствующий субъект должен четко представлять, почему падает объем производства и как можно его остановить.

При анализе структуры пассивов реализуются следующие цели:

1) определяется соотношение между заемными и собственными источниками средств организации - значительный удельный вес заемных источников (более 50%) свидетельствует о рискованной деятельности хозяйствующего субъекта, что может послужить причиной неплатежеспособности; такой риск можно оправ-

дать при условии ускорения оборачиваемости оборотных средств за отчетный период;

2) выявляется обеспеченность запасов и затрат организации собственными источниками, а также с учетом долгосрочного, а затем и краткосрочного кредитов; этот анализ дает наиболее полное представление об обеспеченности запасов и затрат собственными источниками финансирования;

3) рассматриваются причины образования кредиторской задолженности, ее удельный вес, динамика, структура, доля просроченной задолженности.

Глава 3 Анализ финансовой устойчивости организации

1 этап: Определение платежеспособности организации.

Внешним проявлением финансовой устойчивости организации является ее платежеспособность. Организация является платежеспособной, если имеющиеся у нее денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим организациям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства. Платежеспособность организации можно выразить в виде следующего неравенства:

Д>=М+Н,

где Д - денежные средства плюс краткосрочные финансовые

вложения плюс активные расчеты, Н - кредиторская задолженность, М - краткосрочные кредиты и займы.

2 этап: Определение финансовой устойчивости организации.

Экономической сущностью финансовой устойчивости организации является обеспеченность ее запасов и затрат источниками их формирования.

Для анализа финансовой устойчивости необходимо рассчитать такой показатель, как излишек или недостаток средств для формирования запасов и затрат, который рассчитывается как разница между величиной источников средств и величиной запасов и затрат.

А) Расчет источников средств.

1. Наличие собственных оборотных средств

Ес = К + Пд - Ав,

где К - капитал и резервы, Пд - долгосрочные займы, Ав - внеоборотные активы.

2. Общая величина источников формирования iana-сов и затрат

Ео = Ес +М,

где М - краткосрочные кредиты.

Б) Расчет обеспеченности запасов и затрат средствами

1. Излишек (+) или недостаток (-) собственных оборотных средств

± Ес = Ес - 3,

где 3 — запасы.

2. Излишек или недостаток обшей величины основных источников для формирования запасов и затрат

Ео = Ео - 3.

В) Определение степени финансовой устойчивости организации.

В соответствии с этим показателем выделяются следующие типы финансовой устойчивости:

1. Абсолютная устойчивость финансового состояния {встречается крайне редко) — собственные оборотные средства обеспечивают запасы и затраты

Ес + М >3.

2. Нормально устойчивое финансовое состояние - запасы и затраты обеспечиваются суммой собственных оборотных средств и долгосрочными заемными источниками

3=Ес + М.

3. Неустойчивое финансовое состояние - запасы и затраты обеспечиваются за счет собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов, т. е. за счет всех основных источников формирования запасов и затрат

3 = Ес + М + Ио,

где Ио — источники, ослабляющие финансовую напряженность.

4. Кризисное финансовое состояние — запасы и затраты не обеспечиваются источниками их формирования, организация находится на грани банкротства.

3 > Ес + М.

Расчет данных показателей характеризует положение, в котором находится организация, и необходимо наметить меры по его изменению.

Для характеристики финансовой устойчивости организации используется также ряд финансовых коэффициентов:

1. Коэффициент автономии рассчитывается как отношение величины источника собственных средств (капитала) к итогу (валюте) баланса:

Ка = К / Б,

где К — капитал, Б — итог баланса.

Нормальное ограничение этого коэффициента оценивается на уровне 0,5, т. е. Ка > 0,5. Рост коэффициента свидетельствует об увеличении финансовой независимости организации, снижении риска финансовых затруднений в будущие периоды, повышает гарантии погашения организацией своих обязательств.

2. Коэффициент соотношения заемных и собственных средств рассчитывается как отношение заемных и собственных средств:

Кз/с=(Пд+М) / К,

где Пд — долгосрочные кредиты и займы, М — краткосрочные кредиты.

Нормальное ограничение Кз/с < 1. Коэффициент показывает, какая часть деятельности организации финансируется за счет средств заемных источников.

3. Коэффициент обеспеченности собственными средствами рассчитывается как отношение величины собственных оборотных средств к величине запасов и затрат:

Ко=Ес/3,

где Ее — собственные оборотные средства, 3 — запасы.

Нормальное ограничение Ко > 0,1. Коэффициент показывает наличие собственных оборотных средств, необходимых для финансовой устойчивости.

4. Коэффициент маневренности рассчитывается как отношение собственных оборотных средств к общей величине капитала:

Км=Ес / К,

Нормальное ограничение Км > 0,5. Высокое значение коэффициента положительно характеризует финансовое состояние организации.

5. Коэффициент финансирования рассчитывается как отношение собственных источников к заемным:

Кф = К/ (Пд+М)

Глава 4 Анализ кредитоспособности организации и ликвидности ее баланса

Кредитоспособность — это способность организации своевременно и полностью рассчитаться по своим долгам. Анализ кредитоспособности проводят как банки, выдающие кредиты, так и организации, стремящиеся их получить.

При анализе кредитоспособности рассчитываются ликвидность организации и ликвидность ее баланса.

Ликвидность активов — это величина обратная количеству времени, которое необходимо для превращения активов в деньги.

Ликвидность баланса выражается в степени покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается установлением равенства между обязательствами организации и ее активами.

1 этап: Группировка активов. Активы организации в зависимости от скорости превращения их в деньги делятся на 4 группы.

Наиболее ликвидные активы A1. В эту группу входят денежные средства и краткосрочные финансовые вложения.

А1 = стр. 250 + стр. 260

Быстрореализуемые активы А2. В эту группу входят дебиторская задолженность и прочие активы.

А2 = стр. 230 + стр. 240 + стр. 270

Медленно реализуемые активы А3

A3 = стр. 210 + стр. 140 - стр. 217.

Трудно реализуемые активы А4

А4 = стр.190 - стр. 140

2 этап: Группировка пассивов. Обязательства организации также группируются в 4 группы и располагаются по степени срочности их оплаты.

Наиболее срочные обязательства. П1 = стр. 620

Краткосрочные пассивы П2 = стр. 610 + стр. 670

Долгосрочные пассивы ПЗ = стр. 590

Постоянные пассивы П4

П4 = стр. 490 + стр. 630 + стр. 640 + стр. 650 + стр.660 - стр. 217

3 этап: Определение ликвидности баланса. Для определения ликвидности баланса надо сопоставить произведенные расчеты групп активов и групп обязательств. Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

A1>П1, А2>П2, АЗ>ПЗ, А4<П4

4 этап: Определение динамики ликвидности и факторов, влияющих на ликвидность. Для удобства проведения анализа ликвидности баланса, оформления его результатов, а также определения изменений в ликвидности за отчетный период и причин изменения ликвидности

составляется таблица анализа ликвидности баланса.

Характеристика ликвидности организации дополняется с помощью следующих финансовых коэффициентов:

1. Коэффициент абсолютной ликвидности рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов

Кал = В/(Н+М),

где В - денежные средства плюс краткосрочные финансовые вложения, Н - кредиторская задолженность, М - краткосрочные кредиты и займы.

Нормальное ограничение Кал > 0,2. Коэффициент показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время.

Похожие работы

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

. Поэтому и инструмент, то есть система для финансового анализа, должен быть "заточен" определенным образом. Осложняют проблему выбора и сами компании-разработчики программного обеспечения. Их описания программ трудно сравнимы: зачастую одни и те же возможности называются по-разному, или, напротив, одинаковым, по сути, характеристикам соответствуют разные термины. Единственно правильным ...

... анализа. Их иерархическая структура определяется сложной структурой, которая характерна для предприятий корпоративного типа. В Системе Финансового Анализа основным анализируемым объектом будет, несомненно, банк с филиальной сетью: Весь банк Группа филиалов Филиал, а второстепенными могут быть другие банки, биржи или предприятия. Возможна и более глубокая детализация объектов анализа. Наиболее ...

... подходом в финансовом анализе понимают совокупность методов, инструментов, технологий, принимаемых для сбора, обработки, интерпретации ( истолкования) данных о хозяйственной деятельности организации. Основной вклад в теорию и практику финансового анализа внесён экономистами стран с развитой рыночной экономикой. Главной целью финансового анализа является оценка и идентификация внутренних проблем ...

0 комментариев