Этап: Характеристика основных финансовых показателей организации

Коэффициент покрытия или текущей ликвидности рассчитывается как отношение всех оборотных средств к сумме срочных обязательств

Проводим предварительный анализ

Рассмотрим финансовую устойчивость организации

Коэффициент финансирования рассчитывается как отношение собственных источников к заемным: Кф = К/ (Пд+М)

Анализ финансовых результатов

Навигация

Анализ финансовых результатов

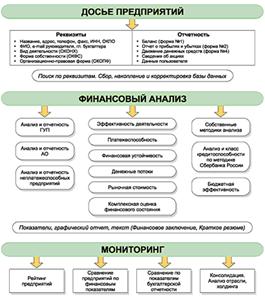

Финансовый анализ в организации

39392

знака

5

таблиц

0

изображений

3. Анализ финансовых результатов

Важнейшим показателем, отражающим конечные финансовые результаты деятельности организации, является рентабельность. Существует следующая система показателей рентабельности:

· Рентабельность внеоборотных активов = чистая прибыль / средняя величина внеоборотных активов х 100.

На начало года: (425/2540) х 100 = 16,7%

На конец года: (340/2740) х 100 = 12,4%

Рентабельности внеоборотных активов уменьшилась к концу года, т.е. эффективность использования внеоборотных активов снизилась.

· Рентабельность оборотных активов = чистая прибыль / средняя величина оборотных активов х 100.

На начало года: (425 / 12810) х 100 = 0,4%

На конец года: (340 / 11960) х 100 = 2,8%

Эффективность использования оборотных активов значительно увеличилась в конце года.

· Рентабельность инвестиций = прибыль до уплаты налогов / (валюта баланса — величина краткосрочных обязательств) х 100.

На начало года: (655 / (15350 - 7000)) х 100 = 7,8%

На конец года: (524 / (14700 - 6930)) х 100 = 6,7%

Рентабельность от инвестиций незначительно снизилась в конце года.

· Рентабельность собственного капитала = чистая прибыль / величина собственного капитала х 100.

На начало года: (425 / 8050) х 100 = 5,3%

На конец года: (340 / 7470) х 100 = 4,6%

Также несколько понизилась эффективность собственного капитала к концу года.

· Рентабельность реализованной продукции = чистая прибыль / выручка от реализации х 100.

На начало года: (425 / 1440) х 100 = 29,5%

На конец года: (340 / 1418) х 100 = 23,9%

Рентабельность реализованной продукции также несколько снизилась в конце года.

Таким образом, большинство показателей рентабельности к концу года снизились, что говорит о снижении эффективности использования активов организации, т. е. об уменьшении финансовой отдачи от вложенных капиталов.

Выводы

После проведения анализа основных финансовых показателей деятельности исследуемого предприятия можно сказать, что финансовое состояние предприятия в отчётном году ухудшилось.

В частности, при сравнении показателей отчёта о финансовых результатах за два года можно увидеть, что выручка от реализации продукции в отчётном году по сравнению с предыдущим снизилась, а расходы на производство увеличились. Соответственно, это привело к уменьшению чистой прибыли.

На конец года балансовый капитал предприятия уменьшился с 15350 тыс.руб. до 14700 тыс.руб. (на 4,2%). Частично это можно объяснить тем, что при этом величина основных средств выросла на 7,9%, а запасов – на 1,9%. В то же время величина денежных средств уменьшилась почти на 20%. Хотя величина денежных средств в кассе и на расчётном счёте не изменилась и составила 140 тыс.руб., но средства в расчётах снизились на 2 млн.руб. (на 40,8%). Это отрицательное явление для предприятия. Собственный капитал в течение года уменьшился на 7,2%, расчёты и краткосрочные пассивы – на 1,0%. Величина долгосрочных пассивов не изменилась и осталась на уровне 300 тыс.руб.

Таким образом, по результатам года на предприятии уменьшились балансовые средства. Это было вызвано прежде всего снижением величины расчётов с дебиторами, за товары, работы, услуги, а также снижением величины собственного капитала. В результате по отношению ко всему балансовому капиталу уменьшилась доля денежных средств на 5,3% и собственного капитала на 4,6%. Соответственно доля остальных статей баланса возросла либо осталась без изменения.

Предприятие имеет катастрофически низкий уровень ликвидности по итогам года – 2%, что в 10 раз меньше нормы. Таким образом, лишь одна десятая часть текущих краткосрочных обязательств может быть погашена денежными средствами.

Почти все показатели рентабельности снизились к концу года, что также является негативным моментом.

Также предприятие имеет негативное значение коэффициента обеспеченности собственными средствами – и оно продолжает ухудшаться.

Вместе с тем, предприятие ещё поддерживает необходимое значение коэффициента автономии > 0,5, что свидетельствует о его финансовой устойчивости.

Хотя часть финансовых коэффициентов имеет положительную динамику (увеличение коэффициента оборачиваемости оборотных средств и запасов, снижение средней продолжительности одного оборота оборотных средств и запасов и др.), общее финансовое состояние предприятия оставляет желать лучшего.

Необходимо срочно предпринять меры по увеличению ликвидности предприятия: для этого необходимо либо увеличить денежные средства и другие высоколиквидные активы, либо сократить текущие обязательства. Также необходимо изыскать источники увеличения собственного капитала и тем самым повысить долю собственных средств в балансе.

Список использованных источников

1. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С.Стояновой. – М.: Перспектива, 1998. – 656 с.

Похожие работы

... данных первичных и сводных учетных регистров и отчетности обеспечивает принятие необходимых корректирующих мер, направленных на достижение лучших результатов хозяйствования. Чаще всего источником анализа финансового состояния предпринимательской организации является ее годовая и квартальная бухгалтерская отчетность. Это бухгалтерский баланс – форма №1, форма №2 – «Отчет о прибылях и убытках», ...

. Поэтому и инструмент, то есть система для финансового анализа, должен быть "заточен" определенным образом. Осложняют проблему выбора и сами компании-разработчики программного обеспечения. Их описания программ трудно сравнимы: зачастую одни и те же возможности называются по-разному, или, напротив, одинаковым, по сути, характеристикам соответствуют разные термины. Единственно правильным ...

... анализа. Их иерархическая структура определяется сложной структурой, которая характерна для предприятий корпоративного типа. В Системе Финансового Анализа основным анализируемым объектом будет, несомненно, банк с филиальной сетью: Весь банк Группа филиалов Филиал, а второстепенными могут быть другие банки, биржи или предприятия. Возможна и более глубокая детализация объектов анализа. Наиболее ...

... подходом в финансовом анализе понимают совокупность методов, инструментов, технологий, принимаемых для сбора, обработки, интерпретации ( истолкования) данных о хозяйственной деятельности организации. Основной вклад в теорию и практику финансового анализа внесён экономистами стран с развитой рыночной экономикой. Главной целью финансового анализа является оценка и идентификация внутренних проблем ...

0 комментариев