Сутність і принципи планування фінансових показників діяльності торгівельного підприємства

Етап – Розробка оперативних фінансових планів

Методи планування грошових потоків

Нормативний метод припускає розрахунок планових показників виходячи з існуючих техніко-економічних норм і нормативів

Напрямки контролю та моніторингу фінансово-господарської діяльності

Загальна характеристика торгівельного бізнесу підприємства в 2006 -2008 роках

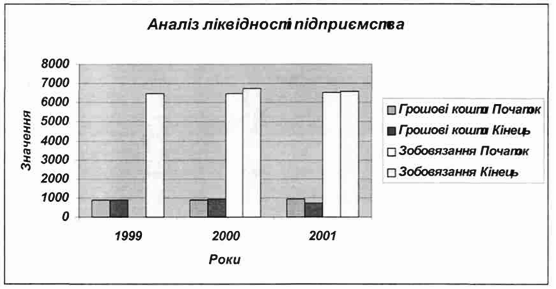

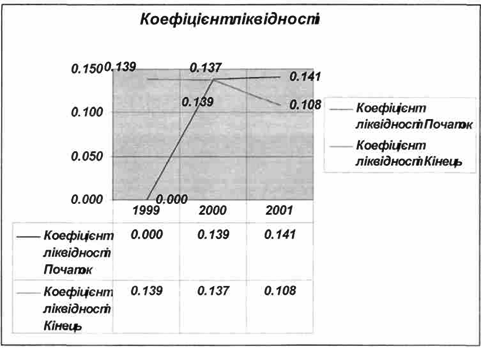

Економічна діагностика фінансового стану підприємства за результатами діяльності в 2006 -2008 роках

Планування та контроль рівня виробничого левериджу в фінансово- господарській діяльності підприємства

Алгоритм фінансового планування грошових потоків підприємства

Нормативи створення та погашення запасів готової продукції (товарів)

Норми постійних витрат

Навигация

Сутність і принципи планування фінансових показників діяльності торгівельного підприємства

Фінансове планування на підприємстві та контроль за фінансово-господарською діяльністю

168291

знак

108

таблиц

63

изображения

1.1 Сутність і принципи планування фінансових показників діяльності торгівельного підприємства

За нестабільності зовнішнього середовища, невизначених умов господарювання ефективність роботи підприємства багато в чому залежить від стану внутрішньо-фірмового планування. Чим вищий рівень невизначеності, що є наслідком нестабільності в суспільстві, тим більшого значення набуває планування.

Підприємство у процесі своєї господарської діяльності стикається з багатьма контрагентами (кредиторами, дебіторами), тому, аби зайняти свою нішу на ринку і успішно працювати, воно має враховувати багато чинників, що впливають на його діяльність, а це, в свою чергу, вимагає планування і прогнозування власних кроків1.

Планування як важлива функція управління підприємством — об'єктивно необхідний процес визначення цілей діяльності на певний період і засіб досягнення поставленої мети. Саме планування об'єднує структурні підрозділи підприємства загальною метою діяльності, надає всім процесам односпрямованості та скоординованості. Це дає змогу найбільш повно й ефективно використовувати наявні ресурси, професійно розв'язувати різноманітні управлінські завдання.

Згідно з методологією роботи [50], фінансове планування на підприємстві слід розглядати як цілеспрямовану дію на господарську діяльність в цілому, на окремі ланки і суб’єкти господарювання з метою обгрунтування ефективності прийнятих економічних і соціальних рішень з урахуванням їх забезпеченості джерелами фінансування, оптимізації накреслених витрат і позитивних кінцевих результатів.

Обгрунтування фінансових показників фінансових операцій, як результативність багатьох господарських рішень, досягається у процесі фінансового планування та прогнозування.

Фінансове прогнозування – це науковий процес обґрунтування на певний період руху фінансових ресурсів підприємства і відповідних фінансових відносин. При цьому об’єктом планування є фінансова діяльність підприємства. Для формування і використання різних фондів коштів визначається рух ресурсів, фінансові відносини, які їх опосередковують, і нові вартісні пропорції.

Основна мета внутрішньофірмового планування – забезпечення оптимальних можливостей для успішної господарської діяльності, одержання необхідних для цього коштів і в кінцевому підсумку досягнення прибутковості підприємства.

Таким чином, фінансове планування являє собою процес розробки системи фінансових планів і планових (нормативних) показників для забезпечення розвитку підприємства необхідними фінансовими ресурсами і підвищення ефективності його фінансової діяльності у перспективі.

Фінансове планування втілює встановлені цілі у форму конкретних фінансових показників і забезпечує фінансовими ресурсами закладені в виробничому плані економічні пропорції розвитку.

Значення фінансового планування полягає в тому, що воно дає можливість визначити життєздатність проекту підприємства за умов конкуренції і є інструментом одержання фінансової підтримки від зовнішніх інвесторів.

Отже, основними завданнями фінансового планування на підприємстві є [45]:

- забезпечення виробничої та інвестиційної діяльності необхідними фінансовими ресурсами;

- установлення раціональних фінансових відносин із суб’єктами господарювання, банками, страховими компаніями;

- визначення шляхів ефективного вкладення капіталу, оцінка раціонального його використання;

- виявлення та мобілізація резервів збільшення прибутку за рахунок раціонального використання матеріальних, трудових та грошових ресурсів;

- здійснення контролю за утворенням та використанням платіжних засобів;

- дотримання інтересів акціонерів та інших інвесторів;

- контроль за фінансовим станом, платоспроможністю та кредитоспроможністю підприємства.

Фінансове планування дає змогу розв’язати такі конкретні питання:

- які грошові кошти може мати підприємство в своєму розпорядженні;

- які джерела їх надходження;

- чи достатньо фінансових ресурсів для виконання накреслених завдань;

- яка частина коштів має бути перерахована в бюджет, позабюджетні фонди, банкам та іншим кредиторам;

- як повинен здійснюватися розподіл та використання прибутку на підприємстві;

- як забезпечується реальна збалансованість планових витрат і доходів підприємства на принципах самоокупності та самофінансування.

Важливою проблемою і передумовою життєздатності планування є забезпечення його безперервності. Принцип безперервності означає:

—підтримування безперервної планової перспективи, формування і періодичну зміну горизонту планування, що залежить від загальних соціально-політичних та економічних передумов, темпів науково-технічного прогресу в галузі, тривалості впливу управлінських рішень, ступеня передбачуваності майбутнього;

—взаємопогодження довго-, середню- та короткострокових планів;

—своєчасне коригування перспективних та поточних планів, з урахуванням початкових сигналів про зовнішні та внутрішні зміни умов господарювання.

Однією з найважливіших вимог до планових рішень є забезпечення оптимальності використання наявних ресурсів. Використання ресурсів підприємства має орієнтуватися на потреби, умови і кон'юнктуру ринку, інтенсифікацію виробництва, впровадження досягнень науково-технічного прогресу, максимально повну реалізацію існуючих резервів, краще застосування предметів і знарядь праці, організацію виробництва тощо.

На всіх етапах історичного розвитку та рівнях управління фінансове планування відзначалось загальними ознаками, які дозволяють виділити його з єдиної системи планування. До них належать особливі об’ єкти, сфери планування, мета і характер планування, форма основних показників:

- об’єктом фінансового планування завжди є фінансова діяльність підприємства, на яку справляє істотний вплив рух фінансових відносин і вартісних пропорцій;

- сфера його діяльності охоплює в основному перерозподільчі процеси, які здійснюються за допомогою фінансів при утворенні, розподілі та використанні фондів коштів;

- фінансове планування звернене до вартісної сторони відтворення, його основна мета полягає в обгрунтуванні фінансових можливостей забезпечення майбутніх проектів та їхньої ефективності;

- фінансові показники, завдання, плани завжди розраховуються у вартісній формі, носять синтетичний характер, базуються на виробничих показниках, але не виступають їх пасивним віддзеркаленням. У процесі обґрунтування фінансових завдань здійснюється не просто перерахунок натуральних даних у вартісні, але і визначається ефективність майбутніх витрат, вибір раціональних форм мобілізації доходів, їх розподіл, виходячи з доцільності та кінцевих результатів.

Методологія фінансового планування базується на таких найважливіших принципах [43]:

- принцип об’єктивної необхідності використання фінансового планування для початкової стадії управління фінансами підприємства;

- принцип ефективності, який відображає якісну сторону даного процесу та орієнтує його на досягнення позитивних фінансових результатів за окремими операціями від діяльності кожного підрозділу підприємства, на досягнення бажаного економічного і соціального ефекту;

- принцип комплексності та єдності мети, який передбачає узгодження виробничих і фінансових ресурсів, планів на різних рівнях управління підприємством;

- принцип науковості, який узагальнює основні риси планування, забезпечує реальність, ефективність запланованих завдань.

Процес фінансового планування на підприємстві складається з наступних основних 6 етапів [37]:

1етап - Аналіз фінансової ситуації.

На першому етапі аналізують фінансові показники діяльності підприємства за попередній період. Використовують дані фінансової документації: бухгалтерського балансу, звіту про фінансові результати, звіту про рух грошових коштів. Основна увага приділяється таким показникам, як обсяг реалізації, витрати, прибуток. Проведений аналіз дозволяє оцінити фінансові результати діяльності підприємства і визначити проблеми, що стоять перед ним.

2 етап – Розробка загальної фінансової стратегії підприємства.

На другому етапі проводять розробку фінансової стратегії та фінансової політики за основними напрямками фінансової діяльності підприємства, скидають основні прогнозні документи, які стосуються перспективних фінансових планів.

3 етап – Складання поточних фінансових планів.

На третьому етапі уточнюють і конкретизують основні показники прогнозних фінансових документів за допомогою складання поточних фінансових планів.

4 етап – Коригування, ув’язування і конкретизація фінансового плану.

Четвертий етап передбачає ув’язування показників фінансових планів з виробничими, комерційними, інвестиційними та іншими планами і програмами, що розробляються підприємством

Похожие работы

... ї економіки значно підвищується матеріальна відповідальність керівника підприємства за його фінансовий стан. Саме тому зросла важливість перспективного, поточного та оперативного фінансового планування для забезпечення фінансового стану та підвищення рентабельності підприємств. Фінансове планування є необхідним для фінансового забезпечення розширення кругообороту виробничих фондів, досягнення ...

... Слід зазначити, що представлений перелік методів і їх груп не є вичерпним. Розглянемо методи, які широко використовуються в розвинених закордонних країнах. Розділ 2. Характеристика методів фінансового планування на підприємстві 2.1 Методи експертних оцінок Основна ідея прогнозування на основі експертних оцінок полягає в побудові раціональної процедури інтуїтивно-логічного мислення людини ...

... витрат; • мінімум поточних витрат; • мінімум вкладення капіталу за максимально ефективного результату; • максимум абсолютної суми отриманого прибутку. Фінансове планування (крім уже згаданих способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб застосовується для кількісного вираження взаємозв'язків між фінансовими показниками та факторами, які ...

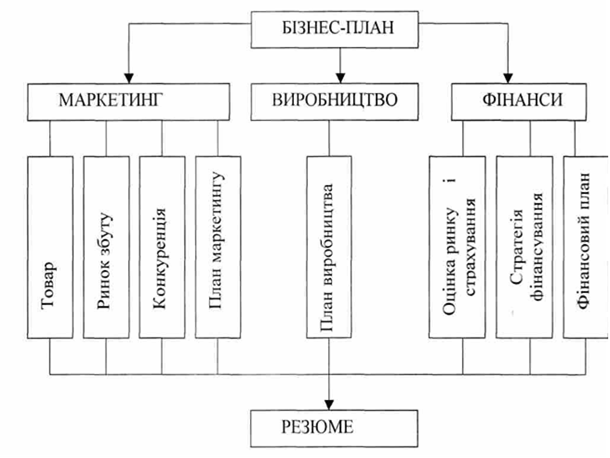

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

0 комментариев