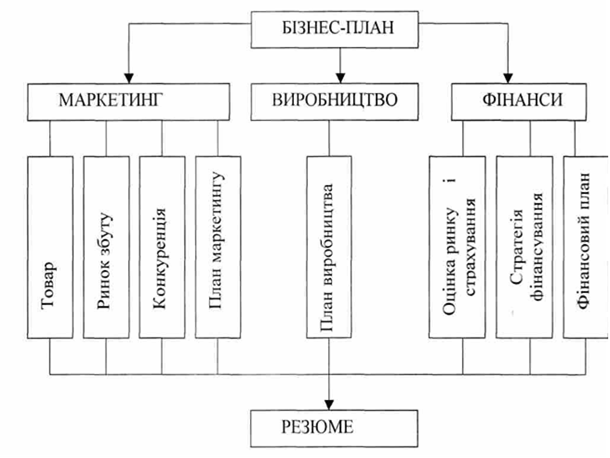

Сутність і принципи планування фінансових показників діяльності торгівельного підприємства

Етап – Розробка оперативних фінансових планів

Методи планування грошових потоків

Нормативний метод припускає розрахунок планових показників виходячи з існуючих техніко-економічних норм і нормативів

Напрямки контролю та моніторингу фінансово-господарської діяльності

Загальна характеристика торгівельного бізнесу підприємства в 2006 -2008 роках

Економічна діагностика фінансового стану підприємства за результатами діяльності в 2006 -2008 роках

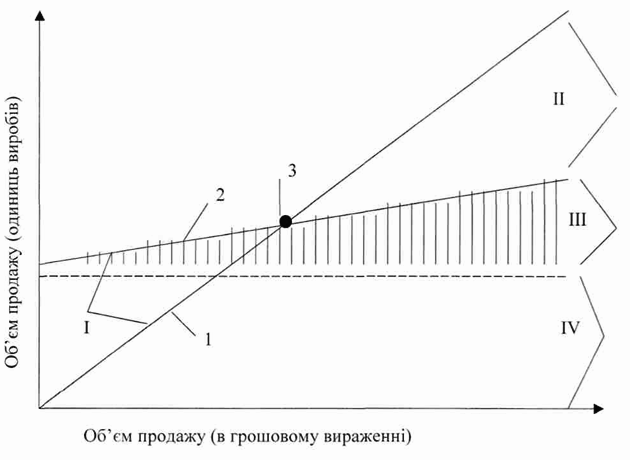

Планування та контроль рівня виробничого левериджу в фінансово- господарській діяльності підприємства

Алгоритм фінансового планування грошових потоків підприємства

Нормативи створення та погашення запасів готової продукції (товарів)

Норми постійних витрат

Навигация

Нормативи створення та погашення запасів готової продукції (товарів)

Фінансове планування на підприємстві та контроль за фінансово-господарською діяльністю

168291

знак

108

таблиц

63

изображения

4. Нормативи створення та погашення запасів готової продукції (товарів)

Норматив погашення запасів готової продукції у частках одиниці до обсягів продажу в даному кварталі приймається за таким алгоритмом:

а) для кварталу, що є наступним за кварталом продажу продукції – як відношення обсягу запасів готової продукції на кінець звітного року до обсягу продажу у 1 кварталі планового року . Значення цього нормативу не повинне перевищувати 1, перевищення приймається в якості нормативу . що припадає на наступний квартал;

б) норматив погашення запасів готової продукції у кварталі продажу продукції розраховується як різниця між 1 та нормативом, визначеним для наступного кварталу.

Оскільки обсяги товарів входять до обсягів запасів, розрахованих в підрозділі 3, при розрахунках обсягів товарів в запасах приймає коефіцієнт кінця звітного періоду:

![]()

5. Нормативи створення та погашення кредиторської заборгованості

Норматив погашення кредиторської заборгованості за придбані матеріали та товари у частках одиниці до обсягів матеріальних витрат в даному кварталі приймається за таким алгоритмом:

а) для кварталу, що є наступним за кварталом продажу продукції – як відношення обсягу кредиторської заборгованості на кінець звітного року до обсягу матеріальних витрат у 1 кварталі планового року . Значення цього нормативу не повинне перевищувати 1, перевищення приймається в якості нормативу . що припадає на наступний квартал;

б) норматив погашення кредиторської заборгованості у кварталі продажу продукції розраховується як різниця між 1 та нормативом, визначеним для наступного кварталу;

Згідно таблиці Д.1 Додатку Д вихідне значення кредиторської заборгованості за матеріали та товари на кінець звітного року приймається на рівні – 3 325,6 тис.грн.

Згідно з проведеними розрахунками розділу 2.3 , відповідний норматив кредиторської заборгованості становить :

![]()

Таким чином, планова сформовані на початок і кінець квартала обсяги кредиторської заборгованості розраховується як :

а) 1 квартал :

- кредиторська заборгованість на початок кварталу – 3325,6 тис.грн.

- кредиторська заборгованість на кінець кварталу(несплачена) –

= 9675,5 тис.грн.*0,369=3570,2 тис.грн.

б) 2 квартал :

- кредиторська заборгованість на початок кварталу –3570,2 тис.грн.

- кредиторська заборгованість на кінець кварталу(сформована) –

= 8188,5 тис.грн.*0,369= 3021,6 тис.грн.

в) 3 квартал :

- кредиторська заборгованість на початок кварталу – 3021,6 тис.грн.

- кредиторська заборгованість на кінець кварталу(сформована) –

= 6201,5 тис.грн.*0,369 = 2288,4 тис.грн.

а) 4 квартал :

- кредиторська заборгованість на початок кварталу – 2288,4 тис.грн.

- кредиторська заборгованість на кінець кварталу(сформована) – 2080,8 тис.грн (умовно без характеристик 1 кварталу наступного року)

6. Нормативи створення та погашення вексельної заборгованості (векселі видані)

Норматив погашення вексельної заборгованості за придбані матеріали та товари у частках одиниці до обсягів матеріальних витрат в даному кварталі приймається за таким алгоритмом:

а) для кварталу, що є наступним за кварталом продажу продукції – як відношення обсягу вексельної заборгованості на кінець звітного року до обсягу матеріальних витрат у 1 кварталі планового року . Значення цього нормативу не повинне перевищувати 1, перевищення приймається в якості нормативу . що припадає на наступний квартал;

б) норматив погашення вексельної заборгованості у кварталі продажу продукції розраховується як різниця між 1 та нормативом, визначеним для наступного кварталу;

Згідно даним звітного(2008) року вихідне значення вексельної заборгованості за матеріали та товари на кінець звітного року приймається на рівні – 0 тис.грн., це значення приймається у розрахунок і на наступний рік.

7. Нормативи погашення інших поточних зобов'язань та ліміт залишку грошових коштів

Планові нормативи створення та погашення інших поточних зобов'язань розраховуються для статей поточних зобов'язань пасивів:

- заборгованість за розрахунками з бюджетом;

- заборгованість за розрахунками за заробітною платою;

- заборгованість за розрахунками з соціальними фондами, які нараховують збори на заробітну плату;

На початок планового року дані по поточним заборгованостям відповідають даним звітного 2008 року(табл.Д.1 додатку Д) :

а) ![]()

б) ![]()

в) ![]()

г) ![]()

Заборгованість по бюджетним платежам на кінець кожного кварталу сформуємо як заборгованість нарахованого податку ПДВ (20%) та податку на прибуток тільки за 3 місяць кварталу, враховуючи необхідність сплати щомісячних авансових платежів по податку на прибуток та щомісячних платежів по податку ПДВ через 20 днів після закінчення відповідного місяця.

Таким чином, планові сформовані на початок і кінець квартала заборгованості перед бюджетом по сплаті податків розраховується як :

а) 1 квартал :

- заборгованість перед бюджетом на початок кварталу – 69,5 тис.грн.

- заборгованість перед бюджетом на кінець кварталу(сформована) –

![]()

б) 2 квартал :

- заборгованість перед бюджетом на початок кварталу – 59,8 тис.грн.

- заборгованість перед бюджетом на кінець кварталу(сформована) –![]()

в) 3 квартал :

- заборгованість перед бюджетом на початок кварталу – 40,55 тис.грн.

- заборгованість перед бюджетом на кінець кварталу(сформована) –

![]()

а) 4 квартал :

- заборгованість перед бюджетом на початок кварталу – 22,7 тис.грн.

- заборгованість перед бюджетом на кінець кварталу (сформована) –

![]()

Згідно даних розрахунків табл.3.1, планова зарплатоємність(зарплата + нарахування у соцфонди) для випуску продукції поквартально становитиме (з врахуванням руху дебіторської заборгованості) – з врахуванням тенденції росту зарплато ємності за звітний рік (табл.3.1):

![]()

![]()

![]()

![]()

![]()

Заборгованість за заробітною платою(+нарахування в соціальні фонди) на кінець кварталу становить для плану 1/3 частину квартального нарахування.

Таким чином, планові сформовані на початок і кінець квартала обсяги заборгованості за виплатою заробітної плати (+ нарахування в соцфонди) розраховується як :

а) 1 квартал :

- заборгованість за зарплатою(+ соцфонди) на начало кварталу – 163,28 тис.грн.

- заборгованість за зарплатою(+ соцфонди) на кінець кварталу –

=367,4 тис.грн./3=122,43тис.грн.

б) 2 квартал :

- заборгованість за зарплатою(+ соцфонди) на начало кварталу– 122,43 тис.грн.

- заборгованість за зарплатою(+ соцфонди) на кінець кварталу –

= 394,3 тис.грн./3= 131,43 тис.грн.

в) 3 квартал :

- заборгованість за зарплатою(+ соцфонди) на початок кварталу – 131,43 тис.грн.

- заборгованість за зарплатою(+ соцфонди) на кінець кварталу(сформована) –

= 333,76 тис.грн./3= 111,25 тис.грн.

а) 4 квартал :

- заборгованість за зарплатою(+ соцфонди) на початок кварталу – 111,25 тис.грн.

- заборгованість за зарплатою(+ соцфонди) на кінець кварталу(сформована) –

= 101,97 тис.грн.

Похожие работы

... ї економіки значно підвищується матеріальна відповідальність керівника підприємства за його фінансовий стан. Саме тому зросла важливість перспективного, поточного та оперативного фінансового планування для забезпечення фінансового стану та підвищення рентабельності підприємств. Фінансове планування є необхідним для фінансового забезпечення розширення кругообороту виробничих фондів, досягнення ...

... Слід зазначити, що представлений перелік методів і їх груп не є вичерпним. Розглянемо методи, які широко використовуються в розвинених закордонних країнах. Розділ 2. Характеристика методів фінансового планування на підприємстві 2.1 Методи експертних оцінок Основна ідея прогнозування на основі експертних оцінок полягає в побудові раціональної процедури інтуїтивно-логічного мислення людини ...

... витрат; • мінімум поточних витрат; • мінімум вкладення капіталу за максимально ефективного результату; • максимум абсолютної суми отриманого прибутку. Фінансове планування (крім уже згаданих способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб застосовується для кількісного вираження взаємозв'язків між фінансовими показниками та факторами, які ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

0 комментариев