Сутність і принципи планування фінансових показників діяльності торгівельного підприємства

Етап – Розробка оперативних фінансових планів

Методи планування грошових потоків

Нормативний метод припускає розрахунок планових показників виходячи з існуючих техніко-економічних норм і нормативів

Напрямки контролю та моніторингу фінансово-господарської діяльності

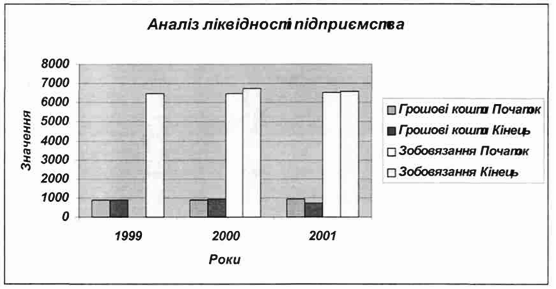

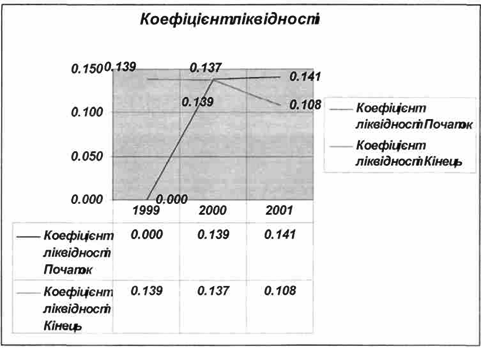

Загальна характеристика торгівельного бізнесу підприємства в 2006 -2008 роках

Економічна діагностика фінансового стану підприємства за результатами діяльності в 2006 -2008 роках

Планування та контроль рівня виробничого левериджу в фінансово- господарській діяльності підприємства

Алгоритм фінансового планування грошових потоків підприємства

Нормативи створення та погашення запасів готової продукції (товарів)

Норми постійних витрат

Навигация

Методи планування грошових потоків

Фінансове планування на підприємстві та контроль за фінансово-господарською діяльністю

168291

знак

108

таблиц

63

изображения

1.2 Методи планування грошових потоків

Найменш вивченою проблемою фінансового менеджменту є планування грошових потоків [34]. Воно тісно пов’язане зі стратегічним плануванням фінансово-господарської діяльності підприємства. Планування грошових потоків полягає у визначенні можливих джерел надходження коштів і напрямків їх витрати. Планування здійснюється в часовому аспекті: на рік(з розбивкою по кварталах), на квартал(з розбивкою по місяцях), на місяць (з розбивкою по декадах, або по тижням).

Методика планування грошових потоків включає такі елементи:

- планування грошових надходжень за період;

- планування віддотку коштів;

- розрахунок чистого грошового потоку (надлишок +, нестача-);

- визначення загальної потреби в короткостроковому фінансуванні.

Основними фінансовими документами надходження і витрат коштів є:

- касовий бюджет – план надходження і витрат коштів;

- платіжний календар – форма поточного фінансового плану управління грошовими потоками.

Вхідні грошові потоки підприємств за їхніми джерелами можна поділити на внутрішні та зовнішні. Коли кошти надходять з будь-яких джерел на самому підприємстві, вони належать до внутрішніх. Надходження коштів за рахунок ресурсів, які мобілізуються на фінансовому ринку, свідчить про використання зовнішніх джерел. Структура вхідних грошових потоків залежить від сфери діяльності та організаційно-правової форми підприємства. У країнах з розвинутою економікою 60-70% фінансових ресурсів надходить на підприємства за рахунок внутрішніх джерел [32].

Трансформація ринкових відносин потребує створення необхідної інфраструктури. Розвивається фінансово-кредитна система, створюється і функціонує фінансовий ринок. За таких умов багато підприємств поряд з основною займається і фінансово-інвестиційною діяльністю [32]: купівлею і продажем цінних паперів, вкладанням тимчасово вільних коштів на депозитні рахунки, лізингом; валютними та іншими операціями з метою отримання додаткових доходів.

Грошові надходження підприємств відіграють значну роль у процесі кругообігу коштів. Відшкодовуючи авансовані у виробництво вкладення, формуючи доходи і грошові фонди, вони створюють економічні умови для нового циклу виробництва і реалізації продукції, удосконалення та розширення власного господарства, збільшення власного капіталу.

Прибуток є однією з основних категорій товарного виробництва. Це передусім виробнича категорія, що характеризує відносини, які складаються в процесі суспільного виробництва [28]. Прибуток – це частина додаткової вартості, виробленої і реалізованої, готової до розподілу. Прибуток є об’єктивною економічною категорією [28], тому на його формування впливають об’єктивні процеси, що відбуваються в суспільстві, у сфері виробництва й розподілу валового внутрішнього продукту.

Структура обліку і визначення фінансових результатів – прибутку (збитку) за видами діяльності підприємства наведені на рис.Б.1, Б.2 Додатку Б [75].

Валовим (або операційним) прибутком називається різниця між операційним доходом від основної діяльності та валовими витратами (собівартістю) основної діяльності. Балансовим прибутком називається валовий прибуток + додатковий прибуток(збиток) від фінансової діяльності та експлуатації інвестицій в капітали інших підприємств [75].

Чистим прибутком (прибутком до розподілу на дивіденди та в фонди підприємства) називається частина балансового прибутку - податок на прибуток – надзвичайні витрати , які сплачуються з чистого прибутку (штрафи, пені та інше) [75].

Розрахунок грошових потоків валового, бухгалтерського та чистого прибутку виконується згідно “Положенню про бухгалтерський облік в Україні” по формі 1801001- “Розрахунок фінансових результатів” [7].

Як видно з алгоритму рис.Б.1, Б.2 Додатку Б – валовий прибуток залежить від :

- обсягу та цін реалізації продукції;

- сум сплачених непрямих податків (ПДВ та акцизи);

- собівартості виробленої продукції , тобто витрат на її виробництво;

Таким чином, оскільки ціни реалізації регулюються ринком та попитом на продукцію(зовнішні обставини), підвищення валового прибутку суттєво залежить від регулювання підприємством податкової політики та управління собівартістю виробленої продукції.

Будь-яке підприємство намагається не тільки продати свій товар по вигідній високій ціні, але і скоротити свої витрати на виробництво і реалізацію продукції. Якщо перше джерело збільшення доходів підприємства багато в чому залежить від зовнішніх умов діяльності підприємства, то друге - практично винятково від самого підприємства, точніше, від ступеня ефективності організації процесу виробництва і наступної реалізації зроблених товарів.

У практичній діяльності підприємства необхідно враховувати середній період для оплати товару покупцем, оскільки це пов’язане із запізнюванням в оплаті і утворенням дебіторської заборгованості в рамках комерційного кредиту, надаваємого підприємством покупцям своєї продукції.

Використовуючи балансовий метод, можна розрахувати фактичні касові грошові надходження операційної діяльності підприємства від реалізації продукції з врахуванням змін рівня несплаченої дебіторської заборгованості за формулою [9]:

![]() (1.1)

(1.1)

де ВР(1-0) – виручка від реалізації за звітний період (1-0), оформлена договорами по реалізації продукції;

ДЗ(0) – несплачена дебіторська заборгованість за попередніми договорами реалізації (до моменту початку звітного періодуt=0);

ГН (1-0) – фактичні грошові касові надходження на підприємство за звітний період (1-0) за рахунок передплати, плати за фактом отримання продукції, поточне погашення сформованої за період дебіторської заборгованості та попередньої дебіторської заборгованості, поточне погашення векселів за строками;

ДЗ(1) – несплачена дебіторська заборгованість за договорами реалізації (на моменту кінця звітного періоду t=1);

ВЕКС_О(0) – сума отриманих непогашених векселів за відпущену продукцію до початку звітного періоду;

ВЕКС_О(1) – сума отриманих непогашених векселів за відпущену продукцію на кінець звітного періоду;

Аналогічно, використовуючи балансовий метод, можна розрахувати фактичні касові грошові витрати операційної діяльності підприємства за рахунок внутрішньої діяльності з врахуванням змін рівня несплаченої кредиторської заборгованості за формулою [9]:

![]() (1.2)

(1.2)

де ВИТР(1-0) – нараховані витрати підприємства за звітний період (1-0), оформлений договорами покупки товарів та послуг, сплати кредитних коштів банкам, сплати податків, оплати по фондам заробітної плати та соціальних фондів;

КЗ(0) – несплачена кредиторська заборгованість за попередніми договорами купівлі та надання послуг (до моменту початку звітного періоду t=0);

ГВИТР (1-0) – фактичні грошові касові витрати підприємства за звітний період (1-0) за рахунок передоплати, плати зафактом отримання продукції, поточне погашення сформованої за період кредиторської заборгованості та попередньої кредиторської заборгованості;

КЗ(1) – несплачена кредиторська заборгованість за договорами покупки товарів та послуг (на моменту кінця звітного періоду t=1);

ВЕКС_Н(0) – сума виданих непогашених векселів за отриману продукцію і послуги до початку звітного періоду;

ВЕКС_Н(1) – сума отриманих непогашених векселів за отриману продукцію і послуги на кінець звітного періоду;

При фактичному розрахунку в часі платіжного календаря та касового плану по формулам (1.1)- (1.2) виникають «касові розриви», тобто графік надходження грошових коштів ГН(∆t) не відповідає графіку планових грошових витрат ГВИТР(∆t) підприємства за період (∆t). В цьому випадку, фінансовий менеджер підприємства планує запозичення короткострокових банківських кредитів, або корегування строків погашення кредиторської заборгованості за рахунок видачі векселів з відповідним строком погашення, який відповідає термінам надходження грошових потоків від погашення дебіторської заборгованості або отриманих векселів.

1.3 Особливості фінансового планування на торгівельних підприємствах

Методи фінансового планування на підприємстві розподіляються за наступними інструментальними напрямками [10]:

1. Програмно-цільовий метод, який ґрунтується на виборі реально поставленої мети функціонування підприємства і розробки для нього декількох варіантів взаємопов’язаних економічних і соціальних програм розвитку.

Планування здійснюється по логічній схемі: цілі-шляхи-способи- засоби.

Цей метод припускає різноманіття цілей: науково-технічних, організаційно-економічних, екологічних і ін..

При розробці планів всі ці цілі перехрещуються, знаходяться в певних взаємозв’язках і співвідношеннях. Тому необхідно зіставити програми, підготовлені з урахуванням різних цілей.

2. Розрахунково-конструктивний метод припускає визначення показників плану на основі розрахунків, заснованих на тій інформації що мається про взаємозв’язок об’єктів, що становлять планову систему.

Прикладом його вживання є розрахунок технологічних карт в виробництві, коли планові показники визначають виходячи з наявних матеріальних, трудових і інших ресурсів і технологій з урахуванням особливостей підприємства і минулого досвіду.

Похожие работы

... ї економіки значно підвищується матеріальна відповідальність керівника підприємства за його фінансовий стан. Саме тому зросла важливість перспективного, поточного та оперативного фінансового планування для забезпечення фінансового стану та підвищення рентабельності підприємств. Фінансове планування є необхідним для фінансового забезпечення розширення кругообороту виробничих фондів, досягнення ...

... Слід зазначити, що представлений перелік методів і їх груп не є вичерпним. Розглянемо методи, які широко використовуються в розвинених закордонних країнах. Розділ 2. Характеристика методів фінансового планування на підприємстві 2.1 Методи експертних оцінок Основна ідея прогнозування на основі експертних оцінок полягає в побудові раціональної процедури інтуїтивно-логічного мислення людини ...

... витрат; • мінімум поточних витрат; • мінімум вкладення капіталу за максимально ефективного результату; • максимум абсолютної суми отриманого прибутку. Фінансове планування (крім уже згаданих способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб застосовується для кількісного вираження взаємозв'язків між фінансовими показниками та факторами, які ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

0 комментариев