Сутність і принципи планування фінансових показників діяльності торгівельного підприємства

Етап – Розробка оперативних фінансових планів

Методи планування грошових потоків

Нормативний метод припускає розрахунок планових показників виходячи з існуючих техніко-економічних норм і нормативів

Напрямки контролю та моніторингу фінансово-господарської діяльності

Загальна характеристика торгівельного бізнесу підприємства в 2006 -2008 роках

Економічна діагностика фінансового стану підприємства за результатами діяльності в 2006 -2008 роках

Планування та контроль рівня виробничого левериджу в фінансово- господарській діяльності підприємства

Алгоритм фінансового планування грошових потоків підприємства

Нормативи створення та погашення запасів готової продукції (товарів)

Норми постійних витрат

Навигация

Економічна діагностика фінансового стану підприємства за результатами діяльності в 2006 -2008 роках

Фінансове планування на підприємстві та контроль за фінансово-господарською діяльністю

168291

знак

108

таблиц

63

изображения

2.2 Економічна діагностика фінансового стану підприємства за результатами діяльності в 2006 -2008 роках

Аналіз фінансово-економічного стану підприємства проводиться на основі його фінансових звітів [8],[9]:

Форма №1 “Баланс” – звіт про фінансовий стан, що відображає активи, зобов'язання і капітал підприємства на встановлену дату .

Форма №2 “Звіт про фінансові результати”, що містить дані про доходи, витрати і фінансові результати діяльності підприємства за звітний і попередній періоди .

У табл.Ж.1 –Ж.17 Додатку Ж представлені результати вертикального і горизонтального аналізу балансів філії підприємства “ДНІПРОВСЬКА ХОЛДІНГОВА КОМПАНІЯ” , що дозволяють аналізувати як динаміку зміни сум статей балансу підприємства протягом року по кварталах, так і досліджувати зміну внутрішньої структури статей балансу [75].

Основні результати проведеного ретроспективного аналізу динаміки активів і пасивів балансу підприємства у вертикальному і горизонтально-хронологічному розрізах , дозволяють констатувати наступне :

1. За звітний період (2006-2008 рік) у структурі пасивів балансу (джерел) виникли наступні зміни:

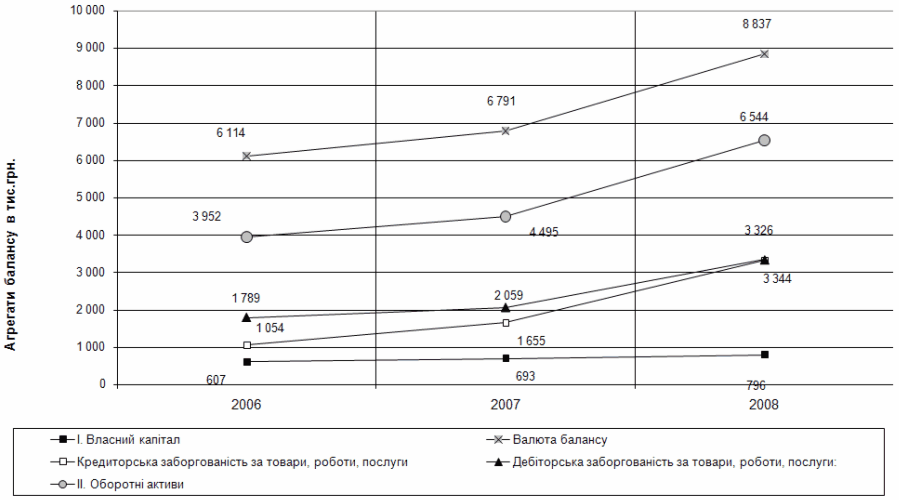

- при загальному зростанні валюти балансу з 6,11 млн.грн. до 8,84 млн.грн. ( на 11,07% у 2007 році та на 30,13% у 2008 році), власний капітал зріс з рівня 0,61 млн.грн. до 0,8 млн.грн. ( на 14,1% у 2007 році та на 14,91% у 2008 році);

- питома вага власного капіталу в валюті пасивів балансу з рівня 9,93% у 2006 році зросла до рівня 10,2% у 2007 році та знизилась до рівня 9,01% у 2008 році;

- питома вага довгострокових залучених кредитних ресурси в валюті пасивів балансу з рівня 40,9% у 2006 році знизилась до рівня 36,8% у 2007 році та додатково знизилась до рівня 28,3% у 2008 році;

- питома вага короткострокових залучених кредитних ресурси в валюті пасивів балансу з рівня 23,8% у 2006 році зросла до рівня 24,9% у 2007 році та знизилась до рівня 22,5% у 2008 році;

- питома вага кредиторської заборгованості в валюті пасивів балансу

з рівня 17,2% у 2006 році зросла до рівня 24,4% у 2007 році та зросла до рівня 37,6% у 2008 році;

У такий спосіб підприємство ЗАТ “ДНІПРОВСЬКА ХОЛДІНГОВА КОМПАНІЯ” поступово починає застосовувати механізми комерційних позичок (кредиторська заборгованість), зменшуючи частку механізмів банківського кредитування.

2. У структурі активів за звітний період (2006 - 2008 роки) виникли наступні істотні зміни :

- при загальному зростанні валюти балансу з 6,11 млн.грн. до 8,84 млн.грн. ( на 11,07% у 2007 році та на 30,13% у 2008 році), обсяг необоротних активів зріс з рівня 2,16 млн.грн. до 2,29 млн.грн. ( на 6% у 2007 - 2008 роках), при цьому рівень власного капіталу за 2007- 2008 роки зріс з рівня 0,61 млн.грн. до 0,8 млн.грн., тобто весь власний капітал та значна частка довгострокового позичкового капіталу вкладена в необоротні активи;

- питома вага необоротних активів в валюті балансу активів у знизилась з рівня 35,4% у 2006 році до рівня 33,8% у 2007 році та до рівня 25,9% у 2008 році;

- питома вага виробничих запасів, готової продукції та товарів в активах балансу зросла з рівня 27,0% у 2006 році до рівня 31,5% у 2007 році та знов зменшилась до рівня 27% у 2008 році;

- питома вага дебіторської заборгованості за відпущену продукцію в активах балансу зросла з рівня 29,3% у 2006 році до рівня 30,3% у 2007 році та знов зросла до рівня 37,8% у 2008 році;

- питома вага готівки в касі та на рахунках в активах балансу зменшилась з рівня 1,5% у 2006 році до рівня 1,3% у 2007 році та знизилась до рівня 0,75% у 2008 році.

Рис.2.1. Динаміка основних агрегатів балансу підприємства ЗАТ “Дніпровська холдінгова компанія” (код за ЄДРПОУ 19437337) за 2006 -2008 роки

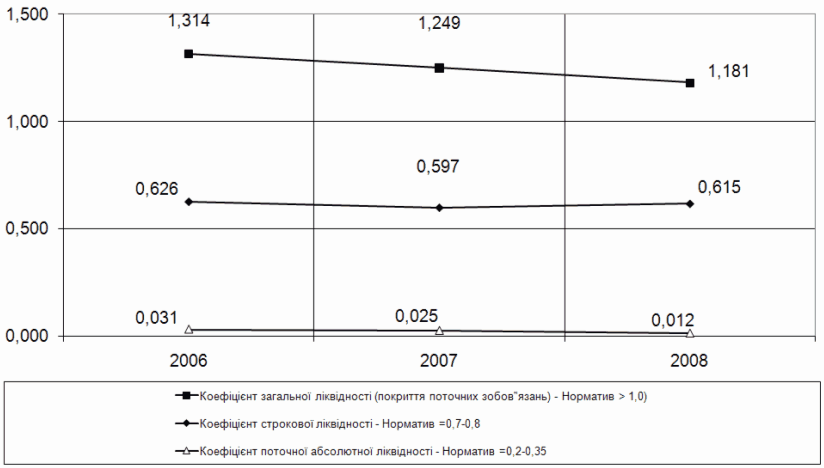

Рис.2.2. Динаміка показників ліквідності балансу підприємства ЗАТ “Дніпровська холдінгова компанія” (код за ЄДРПОУ 19437337) за 2006 -2008 роки

При аналізі фінансових результатів діяльності використані Положення (стандарт) бухгалтерського обліку "Звіт про фінансові результати" (Форма 2), що обумовлюють зміст і форму Звіту , а також загальні вимоги до розкриття його статей [4].

Результати вертикально-горизонтального аналізу звіту про фінансові результати за 2006-2008 роки в табл.Ж.1 – Ж.14 Додатку Ж.

Ретроспективний аналіз результатів фінансової діяльності і структури витрат підприємства за 2007-2008 рр.(звітні періоди) та , відповідно, за 2006 рік(базовий період), дозволяють констатувати наступне:

- отриманий чистий доход за реалізовану продукцію у 2007 році зріс на +0,2% ( на +90,1 тис.грн.) відносно рівня 36,28 млн.грн.(за базовий 2006 рік) до 36,37 млн.грн. у 2007 році та на +2,66% ( на +967,4 тис.грн.) відносно рівня 2007 року до 37,34 млн.грн. у 2008 році;

- собівартість реалізованої продукції у 2007 році зрісла на +3,1% ( на +1035,1 тис.грн.) відносно рівня 33,38 млн.грн.(за базовий 2006 рік) до 34,42 млн.грн. у 2007 році та на +4,02% ( на +1382,4 тис.грн.) відносно рівня 2007 року до 35,80 млн.грн. у 2008 році;

- більш високі темпи зростання собівартості , ніж темпи росту доходів від реалізації продукції, привели до зниження рівня реалізаційного прибутку з 2897,2 тис.грн. у 2006 році до 1951.4 у 2007 році (на -32,6% відносно 2006 року) та подальше зниження до 1536,5 тис.грн. у 2008 році ( на -21,3% відносно 2007 року);

- відповідно, чистий прибуток підприємства після оподаткування з рівня 123,0 тис.грн. у 2006 році знизися до рівня 85,7 тис.грн. у 2007 році ( на – 30,4% відносно рівня 2006 року) та зріс до рівня 103,3 тис.грн. у 2008 році (на +20,6% відносно рівня 2007 року).

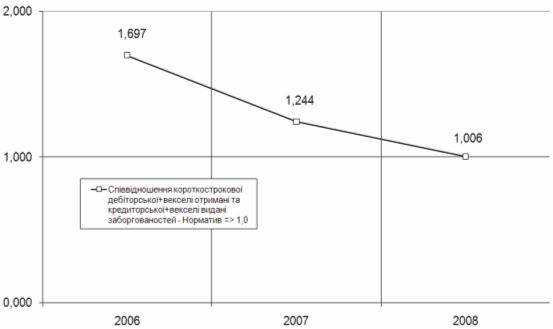

Рис.2.3. Динаміка показників співвідношення дебіторської та кредиторської заборгованостей в ЗАТ “Дніпровська холдінгова компанія” (код за ЄДРПОУ 19437337) за 2006 -2008 роки

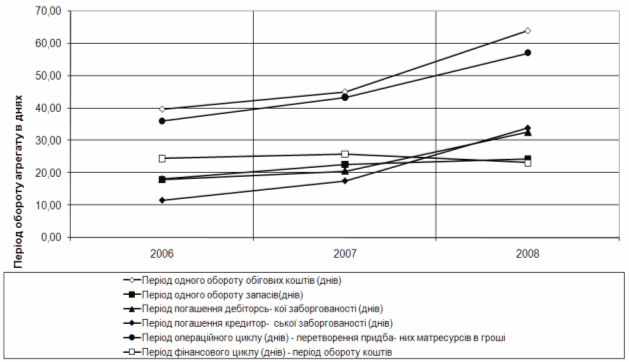

Рис.2.4. Динаміка показників ділової активності по оберненості основних агрегатів балансу підприємства ЗАТ “Дніпровська холдінгова компанія” (код за ЄДРПОУ 19437337) за 2006 -2008 роки

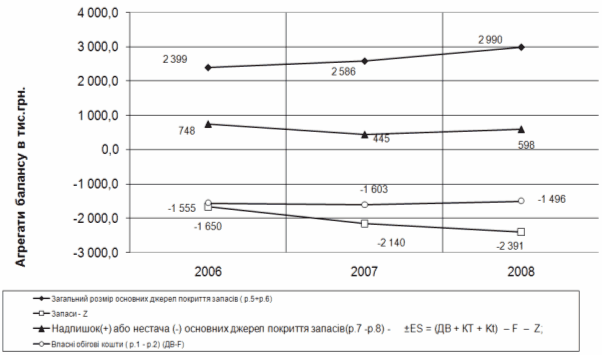

Рис.2.5. Динаміка показників фінансової стійкості по покриттю запасів підприємства ЗАТ “Дніпровська холдінгова компанія” (код за ЄДРПОУ 19437337) за 2006 -2008 роки

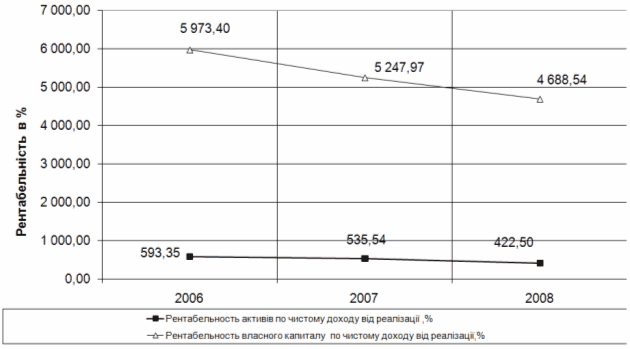

Рис.2.6. Динаміка рентабельності активів та власного капіталу по чистому доходу від реалізації в ЗАТ “Дніпровська холдінгова компанія” (код за ЄДРПОУ 19437337) за 2006 -2008 роки

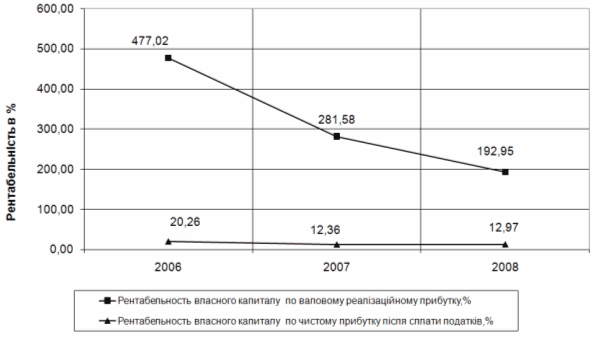

Рис.2.7. Динаміка рентабельності власного капіталу по валовому реалізаційному прибутку та чистому прибутку після оподаткування в ЗАТ “Дніпровська холдінгова компанія” (код за ЄДРПОУ 19437337) за 2006 -2008 роки

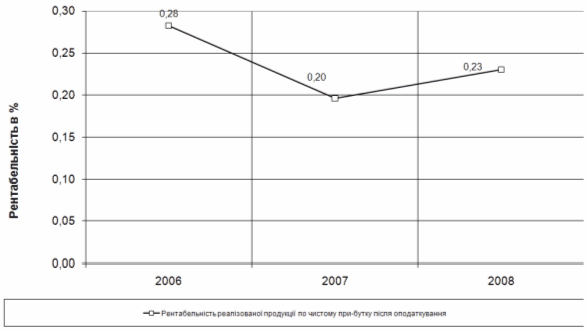

Рис.2.8. Динаміка рентабельності реалізованої продукції по чистому прибутку після оподаткування в ЗАТ “Дніпровська холдінгова компанія” (код за ЄДРПОУ 19437337) за 2006 -2008 роки

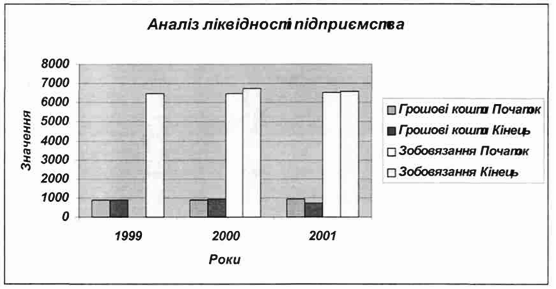

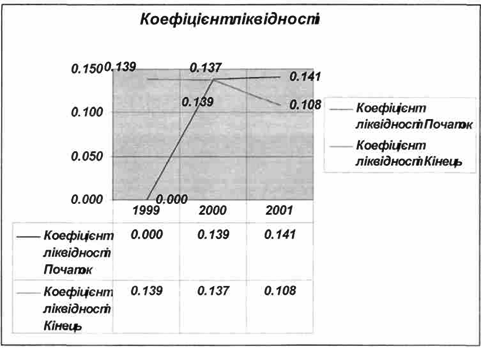

Як видно з результатів розрахунків показників ліквідності, платоспроможності та джерел покриття виробничих запасів підприємства “ДНІПРОВ-СЬКА ХОЛДІНГОВА КОМПАНІЯ” (рис.2.3 – 2.5) :

- на базову та звітні дати показники фінансової незалежності джерел ресурсів (коефіцієнт автономності) знаходяться в діапазоні Кавт=0,09 -0,102, що значно нижче показника автономності для виробничих підприємств ( не нижче 0,5), але характерне для торгівельних ризикових підприємств;

- на базову (2006) та звітні (2007,2008) дати коефіцієнти покриття запасів агрегатами власних та залучених джерел знаходяться в зоні нестійкого фінансового стану, при цьому власних джерел та довгострокових залучених джерел для покриття запасів хронічно недостає і для цього використовуються короткострокові кредити, що значно підвищує ризикованість діяльності підприємства при зміні попиту на закуплену товарну продукцію на складах ;

- на базову (2006) та звітні (2007,2008) дати показники платоспроможності (загальної ліквідності) знаходяться в діапазоні більше 1,0, але мають тенденцію до постійного зниження з рівня 1,31 у 2006 році до рівня 1,18 у 2008 році (стійкий діапазон складає не менше 1,5 для торгівельних підприємств);

- на базову (2006) та звітні (2007,2008) дати показники строкової та абсолютної ліквідності знаходяться значно нижче діапазона нормативів для коефіцієнтів ліквідності , тобто підприємство в короткостроковому та негайному періодах – неплатоспроможне та неліквідне;

Як видно з результатів розрахунків показників рентабельності фінансової діяльності в підприємстві ЗАТ “ДНІПРОВСЬКА ХОЛДІНГОВА КОМПАНІЯ” (рис.2.6- 2.8) :

- рентабельність власного капіталу по чистому доходу від реалізації знизилась з рівня 477,0% у 2006 році до рівня 193,0% у 2008 році;

- рентабельність власного капіталу по чистому прибутку після оподаткування (дивідендна доходність) знизилась з рівня 20,3% у 2006 році до рівня 13,0% у 2008 році, тобто нижче альтернативної депозитної банківської доходності 18,0% у 2008 році.

Підприємство стало інвестиційно непривабливим для власників.

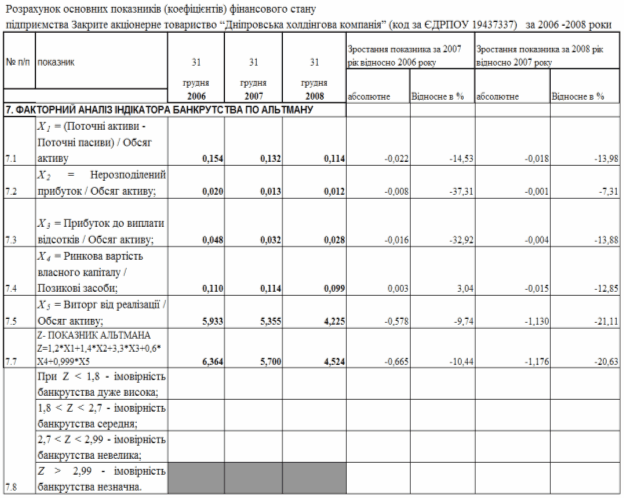

Розрахунок інтегрального показника Альтмана (у міру скептицизму по його застосування для українських підприємств) за даними балансу підприємства “ДНІПРОВСЬКА ХОЛДІНГОВА КОМПАНІЯ” за 2006 -2008 роки показує, що підприємство має незначну ймовірність схильності до банкрутства (табл.2.7):

Таблиця 2.7

Результати аналізу схильності ЗАТ «Дніпровська холдингова компанія» до банкрутства

Похожие работы

... ї економіки значно підвищується матеріальна відповідальність керівника підприємства за його фінансовий стан. Саме тому зросла важливість перспективного, поточного та оперативного фінансового планування для забезпечення фінансового стану та підвищення рентабельності підприємств. Фінансове планування є необхідним для фінансового забезпечення розширення кругообороту виробничих фондів, досягнення ...

... Слід зазначити, що представлений перелік методів і їх груп не є вичерпним. Розглянемо методи, які широко використовуються в розвинених закордонних країнах. Розділ 2. Характеристика методів фінансового планування на підприємстві 2.1 Методи експертних оцінок Основна ідея прогнозування на основі експертних оцінок полягає в побудові раціональної процедури інтуїтивно-логічного мислення людини ...

... витрат; • мінімум поточних витрат; • мінімум вкладення капіталу за максимально ефективного результату; • максимум абсолютної суми отриманого прибутку. Фінансове планування (крім уже згаданих способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб застосовується для кількісного вираження взаємозв'язків між фінансовими показниками та факторами, які ...

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

0 комментариев