Сутність і принципи планування фінансових показників діяльності торгівельного підприємства

Етап – Розробка оперативних фінансових планів

Методи планування грошових потоків

Нормативний метод припускає розрахунок планових показників виходячи з існуючих техніко-економічних норм і нормативів

Напрямки контролю та моніторингу фінансово-господарської діяльності

Загальна характеристика торгівельного бізнесу підприємства в 2006 -2008 роках

Економічна діагностика фінансового стану підприємства за результатами діяльності в 2006 -2008 роках

Планування та контроль рівня виробничого левериджу в фінансово- господарській діяльності підприємства

Алгоритм фінансового планування грошових потоків підприємства

Нормативи створення та погашення запасів готової продукції (товарів)

Норми постійних витрат

Навигация

Загальна характеристика торгівельного бізнесу підприємства в 2006 -2008 роках

Фінансове планування на підприємстві та контроль за фінансово-господарською діяльністю

168291

знак

108

таблиц

63

изображения

2.1 Загальна характеристика торгівельного бізнесу підприємства в 2006 -2008 роках

Закрите акціонерне товариство “Дніпровська холдінгова компанія” (далі ЗАТ “Дніпровська холдінгова компанія”) перереєстровано рішенням Виконавчого комітету Дніпропетровської міської ради м.Дніпропетровська 07.05.2004р., номер запису про включення відомостей про юридичну особу до ЄДР 12241200000019304.

Ідентифікаційний код платника податків за ЄДРПОУ: 19437337.

Юридична адреса: м.Дніпропетровськ, вул. Набережна Перемоги, б.58-А. Фактичне місцезнаходження: м.Дніпропетровськ, вул. Набережна Перемоги, б.58-А. Будівля офісу ЗАТ “Дніпровська холдінгова компанія” є власністю підприємства, договір купівлі-продажу №008/004ІІ від 06.12.2000р. Землю під будівлею підприємство орендує по договору №803709 серія АЕЕ від 09.11.2001р. з Виконкомом районної Ради народних депутатів м.Дніпропетровська.

Статутний фонд на момент створення суб’єкта господарювання відповідно до установчих документів склав 25000,0 грн. Засновником суб’єкта господарювання відповідно до установчих документів є фізична особа Дюмін Володимир Андрійович (ІПН 2430502498, м.Дніпропетровськ, пр. К.Маркса, б.46, кв.39).

Станом на 01.01.2006р. загальна чисельність працюючих складала 56 осіб, середня заробітна плата складала 633,64 грн./ міс.

Станом на 31.12.2008р. загальна чисельність працюючих складала 44 осіб, середня заробітна плата складала 1 365,97 грн./міс.

Таблиця 2.1

Статутні види діяльності ЗАТ “Дніпровська холдінгова компанія”

| Статис-тичні коди по видах діяльності (КВЕД) | Види діяльності | Чинним законодавством не передбачено отримання ліцензій |

| 51.52.2 | Оптова торгівля необробленими чорними і кольоровими металами | - |

| 50.30.1 | Оптова торгівля автотоварами | - |

| 22.22.0 | Поліграфічна діяльність, не віднесена до інших угруповань | - |

| 51.70.0 | Інші види оптової торгівлі | - |

| 51.19.0 | Посередництво в торгівлі різними товарами | - |

| 52.12.0 | Роздрібна торгівля в неспеціалізованих магазинах без переваги продовольчого асортименту | - |

Фактично у періоді, що аналізувався, підприємство здійснювало оптову торгівлю запасними частинами, металопродукцією, виробництво поліграфічної продукції.

Підприємство має власні виробничі потужності.Для здійснення підприємницької діяльності підприємство володіє будинком за адресою м.Дніпропетровськ, вул. Набережна Перемоги, б.58-А.

Будинок належить на підставі Реєстраційного посвідчення на об’єкт нерухомості від 18.01.2001р. згідно з яким будинок побуту “Дніпро”, що розташований за адресою м. Дніпропетровськ, вул. Набережна Перемоги, б.58-А, зареєстровано за ЗАТ “Дніпровська холдінгова компанія” на підставі договору купівлі-продажу від 06.12.2000р. та записано в реєстрову книгу №50 ЮН за реєстровим №2413-123. Загальна площа будинку S = 1503,2 м2. Будинок придбано у КП “Дніпропетровська фірма “ФІТ” (код за ЄДРПОУ 03053221) за 200400,0 грн. (з ПДВ).

Договір оренди земельної ділянки від 09.11.2001р. №803709 серія АЕЕ укладений з Виконавчим комітетом Дніпропетровської міської ради, згідно з яким ЗАТ “Дніпровська холдінгова компанія” приймає у строкове платне володіння і користування на умовах оренди земельну ділянку S = 0,1461 га, що знаходиться за адресою м. Дніпропетровськ, вул. Набережна Перемоги, б.58-А, для розміщення будинку побуту “Дніпро”, яка зареєстрована в Державному земельному кадастрі м. Дніпропетровська за кодом 69119002. Підставою для надання земельної ділянки в оренду є рішення Виконкому міської Ради від 03.09.2001р. №2031. Грошова оцінка земельної ділянки згідно з довідкою про грошову оцінку земельної ділянки від 18.10.2001р. – 1`614`138,03 грн. Сума орендної плати за користування земельною ділянкою на термін дії договору – 48`424,14грн.

У зв’язку з відсутністю власних складських приміщень підприємство здійснювало придбання від окремих постачальників послуг:

- послуги схову товару – договір з ТОВ “Промбаза” (код за ЄДРПОУ 32515216) від 01.07.2004р. №0107 за адресою: м. Дніпропетровськ, ж/м “Придніпровськ”, вул. Гаванська, 4. Орендна плата складається із розрахунку – 6,0грн. за 1 т. продукції на місяць.

- послуги схову товару – договір з ТОВ “Елеваторагрокомплект” (код за ЄДРПОУ 30888644) від 01.01.2006р. №5. Орендна плата складається із розрахунку – 4,0грн. за 1 т. продукції на місяць.

- послуги аудиторської фірми – договір з ТОВ “Аудиторська фірма Аудит-Компа” (код за ЄДРПОУ 24236859) від 06.09.2004р. №72-а.

Перевезення вантажів здійснювалось згідно договорів:

- з ПП “Гледіс” (код 31850700) – договір від 10.08.04р. на перевезення вантажів;

- з “Дніпропетровською дирекцією залізничних перевезень” (код 26139824) – договір від 29.07.2004р. № ПР.ДН-1/04-7841490/НЮ на здійснення перевезень вантажів залізничним транспортом;

- з ТОВ “Техінсервіс” (код 32713940) – договір від 23.09.2004р. № 2319 на перевезення вантажів;

- з ТОВ “Валентин” (31825082) – договір від 27.09.2004р. № 5-Т-04 на міжнародні перевезення вантажів;

- з ПП Топоров О.А. (код 2695715333) – договір від 16.10.2004р. на перевезення вантажів;

- з ТОВ “Ось” (код 19436875) – договір від 01.11.2004р. №013 на надання ж/д послуг;

Таблиця 2.2

Основні показники діяльності ЗАТ «“Дніпровська холдінгова компанія” (код за ЄДРПОУ 19437337) за 2006 -2008 роки

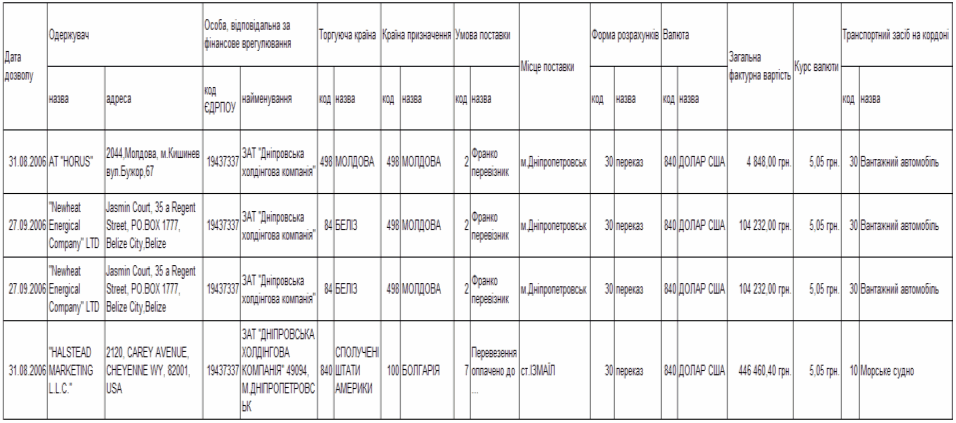

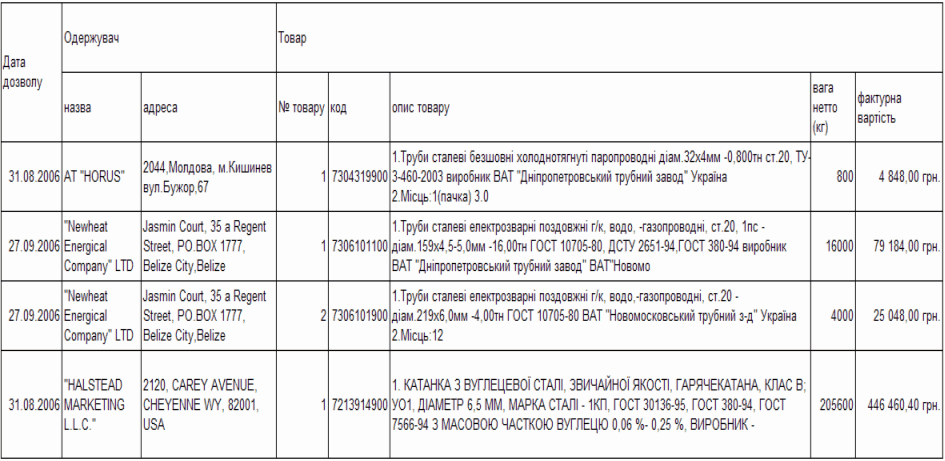

В табл. 2.3 -2.5 наведені основні показники експортних контрактів ЗАТ “Дніпровська холдінгова компанія” за 2006 - 2008 роки. Як показує аналіз даних, наведених в табл.2.3 – 2.5, обсяг експортних операцій підприємства не перевищує 2,5% від загального валового доходу, тобто незначно впливає на загальні результати діяльності.

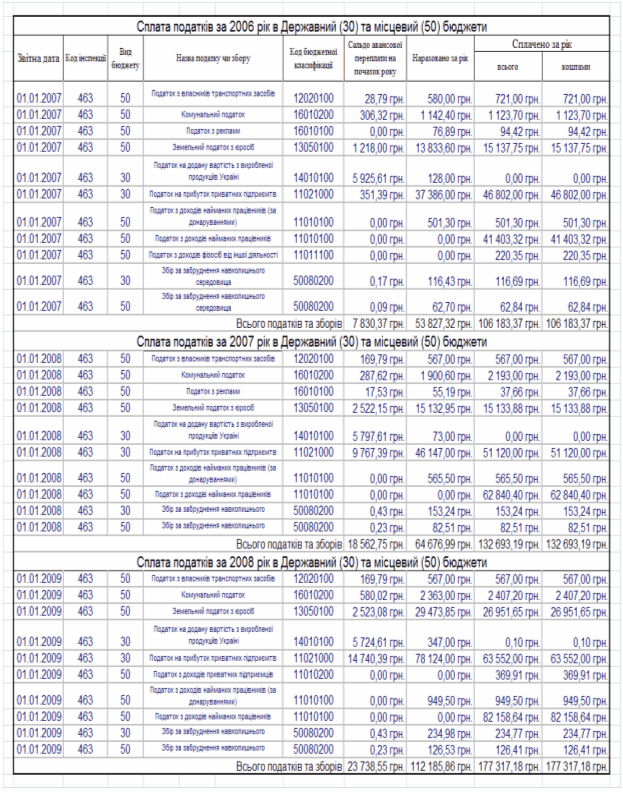

В табл.2.6 наведені результати аналізу сплати податків ЗАТ “Дніпровська холдінгова компанія” за 2006 - 2008 роки. Аналіз даних, наведених в табл.2.6 показує, що податкова навантаженість на валовий дохід не перевищує 0,4%, тобто значно менше ніж при 6% по єдиному податку приватних підприємців.

Таблиця 2.3

Основні показники експортних контрактів ЗАТ «“Дніпровська холдінгова компанія” за 2008 рік

Продовження табл.2.3

Таблиця 2.4

Основні показники експортних контрактів ЗАТ «“Дніпровська холдінгова компанія” за 2007 рік

Продовження табл.2.4

Таблиця 2.5

Основні показники експортних контрактів ЗАТ «“Дніпровська холдінгова компанія” за 2006 рік

Продовження табл.2.5

Таблиця 2.6

Аналіз обсягів податків, сплачених ЗАТ “Дніпровська холдінгова компанія” за 2006 - 2008 роки

Похожие работы

... ї економіки значно підвищується матеріальна відповідальність керівника підприємства за його фінансовий стан. Саме тому зросла важливість перспективного, поточного та оперативного фінансового планування для забезпечення фінансового стану та підвищення рентабельності підприємств. Фінансове планування є необхідним для фінансового забезпечення розширення кругообороту виробничих фондів, досягнення ...

... Слід зазначити, що представлений перелік методів і їх груп не є вичерпним. Розглянемо методи, які широко використовуються в розвинених закордонних країнах. Розділ 2. Характеристика методів фінансового планування на підприємстві 2.1 Методи експертних оцінок Основна ідея прогнозування на основі експертних оцінок полягає в побудові раціональної процедури інтуїтивно-логічного мислення людини ...

... витрат; • мінімум поточних витрат; • мінімум вкладення капіталу за максимально ефективного результату; • максимум абсолютної суми отриманого прибутку. Фінансове планування (крім уже згаданих способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб застосовується для кількісного вираження взаємозв'язків між фінансовими показниками та факторами, які ...

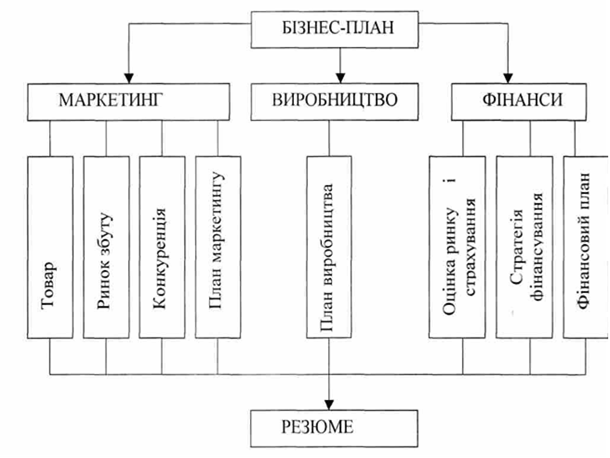

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

0 комментариев