Затвердити у складі видатків районного бюджету кошти на реалізацію державних та регіональних галузевих програм на загальну суму 15000 грн

Положення про відділ доходів фінансово управління Черняхівської РДА

Характеристика видатків бюджету Черняхівської РДА

Міжбюджетні відносини на 2010 рік

Шляхи покращення роботи фінвідділу та реформи у формуванні та виконанні місцевих бюджетів

Навигация

Фінансове управління Черняхівської районної державної адміністрації

Фінансове управління Черняхівської районної державної адміністрації

74928

знаков

4

таблицы

2

изображения

Міністерство освіти і науки України

Житомирський державний технологічний університет

Кафедра Фінансів

Звіт

про проходження практики

Фінансове управління Черняхівської районної державної адміністрації

Житомир, 2010

Вступ

Фінансова політика держави безпосередньо виробляється і реалізується органами управління державними фінансами, яке закріплено на законодавчому рівні . В сферу безпосереднього державного управління входять державні фінанси(їх мобілізація та розподіл). Це відносини по формуванню тієї частини фінансових ресурсів, яка мобілізується державою в державні і місцеві бюджети, спеціальні цільові державні фонди і державні підприємства. Управління цими фінансами здійснюється насамперед вищим органам законодавчої влади шляхом прийняття фінансового законодавства, прийняття державного бюджету та звіту про його виконання, налагодження податкової системи, затвердження граничного розміру державного боргу та інших фінансових параметрів.

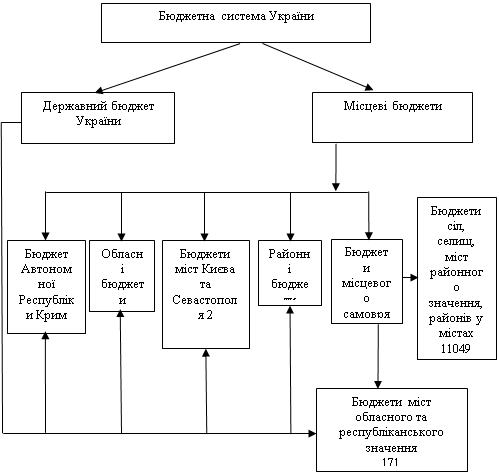

Державні органи законодавчої влади (Верховна Рада України, Верховна Рада Автономної Республіки Крим, органи місцевого самоврядування) і державні органи виконавчої влади загальної компетенції (Кабінет Міністрів України, Рада Міністрів Автономної Республіки Крим, обласні, Київська і Севастопольська міські, районні, районні в містах державні адміністрації) управляють фінансовою діяльністю. В їх компетенцію входить вирішення загальних фінансових питань, що забезпечують комплексний економічний і соціальний розвиток, формування збалансованого ринкового господарства на відповідній території. Я маю ознайомитися з специфікою фінансового управління райдержадміністрації, особливо з складання місцевих бюджетів Місцеві бюджети - це фонди фінансових ресурсів, призначені для реалізації завдань і функцій, що покладаються на органи самоврядування. Як складова бюджетної системи держави і основа фінансової бази діяльності органів самоврядування місцеві бюджети забезпечують необхідними грошовими засобами фінансування заходів економічного і соціального розвитку, що здійснюються органами влади і управління на відповідній території.

Через місцеві бюджети складаються певні фінансові взаємовідносини органів самоврядування практично з усіма підприємствами, установами, що розташовані на їх території, і населенням даної території у зв'язку з мобілізацією й витрачанням коштів цих бюджетів. Між місцевими бюджетами різних рівнів, а також між цими бюджетами і державним бюджетом виникають фінансові відносини з приводу перерозподілу фінансових ресурсів для забезпечення ефективного функціонування кожного бюджету.

Роль місцевих бюджетів певною мірою визначається величиною валового внутрішнього продукту, що перерозподіляється через них. Частка місцевих бюджетів у перерозподілі валового внутрішнього продукту, а також у зведеному бюджеті поряд з економічним і соціальним має важливе політичне значення. Вона свідчить про участь місцевого самоврядування у розв'язанні актуальних проблем розвитку держави, про певну обмеженість функцій центральних органів влади. У цьому зв'язку необхідно враховувати, що однією із важливих передумов побудови демократичної держави є самостійність і незалежність органів місцевого самоврядування. Європейська хартія місцевого самоврядування передбачає його відокремленість від державної влади, повну незалежність і самостійність покладених на нього функцій у межах своєї компетенції.

Отже, метою фінансово-бухгалтерської практики в фінансовому управлінні Черняхівської районної державної адміністрації на базі знань другого курсу є отримання досвіду практичної роботи в фінансових органах управління, ознайомитися з роботою управління, завданнями роллю та їх функціями в бюджетному процесі. Також за період практики повинні ознайомитися з структурою доходів та видатків та спосіб їх обліку, а головним чином визначити міжбюджетні відноси на 2010 рік – це дотації та субвенції, які надає місцевий бюджет або отримує з державного бюджету дотації вирівнювання

РОЗДІЛ 1. Характеристика фінансового управління Черняхівської райдержадміністрації

1.1 Положення про фінансове управління

Фінансове управління Черняхівської РДА

Житомирська обл.

смт. Черняхів

Вул. Майдан Рад, 1.

1. Фінансове управління районної держадміністрації (далі - управління) є структурним підрозділом районної держадміністрації, що утворюється головою районної держадміністрації, є підзвітним та підконтрольним голові районної держадміністрації, Головному фінансовому управлінню обласної держадміністрації.

2. Управління у своїй діяльності керується Конституцією України, законами України, актами Президента України і Кабінету Міністрів України, наказами Міністерства фінансів України, розпорядженнями голови обласної, районної держадміністрації, наказами начальника Головного фінансового управління обласної держадміністрації, актами районної ради, а також положенням про управління.

3. Основними завданнями управління є:

Ø забезпечення реалізації державної бюджетної політики на відповідній території;

Ø складання розрахунків до проекту місцевого бюджету і подання їх на розгляд районної держадміністрації;

Ø підготовка пропозицій щодо фінансового забезпечення заходів соціально-економічного розвитку району;

Ø розроблення пропозицій з удосконаленням методів фінансового і бюджетного планування та фінансування витрат;

Ø здійснення контролю за дотриманням підприємствами, установами та організаціями законодавства щодо використання ними бюджетних коштів та коштів цільових фондів, утворених відповідною радою;

Ø здійснення загальної організації та управління виконанням місцевого бюджету, координація діяльності учасників бюджетного процесу з питань виконання бюджету.

4. Управління відповідно до покладених на нього завдань:

1)розробляє і доводить до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів;

2) визначає порядок та терміни розроблення бюджетних запитів головними розпорядниками бюджетних коштів;

3) проводить на будь-якому етапі складання і розгляду проекту місцевого бюджету аналіз бюджетного запиту, поданого головним розпорядником бюджетних коштів, щодо його відповідності меті, пріоритетності, а також дієвості та ефективності використання бюджетних коштів;

4) приймає рішення про включення бюджетного запиту до пропозиції проекту місцевого бюджету перед поданням його на розгляд районної державної адміністрації;

5) бере участь у розробленні балансу фінансових ресурсів району, аналізує соціально-економічні показники розвитку району та враховує їх під час складання районного бюджету;

6) організовує роботу, пов'язану із складанням проекту районного бюджету, за дорученням керівництва районної держадміністрації визначає порядок і терміни подання структурними підрозділами районної держадміністрації, виконавчими органами сільських, селищних рад матеріалів для підготовки проекту районного бюджету; складає проект районного бюджету; готує пропозиції щодо коштів, що передаються для розподілу між відповідними місцевими бюджетами або для виконання спільних проектів та подає їх на розгляд керівництву районної держадміністрації;

7) забезпечує протягом бюджетного періоду відповідності розпису місцевого бюджету встановленим бюджетним призначенням;

8) здійснює у процесі виконання місцевого бюджету за доходами прогнозування та проводить аналіз доходів відповідного місцевого бюджету;

9) організовує виконання районного бюджету. Разом із іншими структурними підрозділами районної держадміністрації, виконавчими органами сільських, селищних рад, органом державної податкової служби, територіальним органом Державного казначейства забезпечує надходження доходів до районного бюджету та вживає заходів до ефективного витрачання бюджетних коштів;

10) складає розпис доходів і видатків районного бюджету, забезпечує фінансування заходів, передбачених відповідним місцевим бюджетом, у встановленому порядку готує пропозиції щодо внесення змін до розпису у межах річних бюджетних призначень та здійснює у встановленому порядку взаємні розрахунки районного бюджету з обласним бюджетом і бюджетами нижчого рівня;

11)здійснює в установленому порядку організацію та управління виконанням районного бюджету, координує в межах своєї компетенції діяльності учасників бюджетного процесу з питань виконання місцевого бюджету та здійснює контроль за дотриманням бюджетного законодавства;

12) проводить моніторинг змін, що вносяться до районного бюджету;

13) розглядає баланси, звіти про виконання місцевих бюджетів та інші фінансові звіти, подані територіальним органом Державного казначейства;

14) проводить разом з органом державної податкової служби аналіз стану надходження доходів до районного бюджету, готує пропозиції про доцільності запровадження на території району місцевих податків, зборів, а також пільг;

15) проводить на базі статистичної і фінансової звітності і прогнозних розрахунків аналіз економічного і фінансового стану підприємств, установ і організацій, розташованих на відповідній території, тенденцій і динаміки розвитку різних форм власності, готує пропозиції щодо визначення додаткових джерел фінансових ресурсів;

16) здійснює фінансування підприємств, установ та організацій, переданих у встановленому законом порядку в управління районній держадміністрації, а також заходів, пов'язаних з розвитком житлово-комунального господарства, благоустроєм, дорожнім будівництвом, охороною довкілля та громадського порядку, інших заходів, передбачених законодавством;

17) перевіряє правильність складання і затвердження кошторисів та планів використання коштів установами і організаціями, які фінансуються з районного бюджету;

18) бере участь у розробленні пропозицій з удосконалення структури місцевих держадміністрацій, готує пропозиції щодо визначення чисельності працівників, фонду оплати їх праці, витрат на утримання районної держадміністрації та здійснює контроль за витрачанням цих коштів;

19) розглядає у межах своєї компетенції звернення громадян підприємств, установ і організацій;

20) забезпечує створення належних виробничих та соціально-побутових умов для працівників управління;

21) готує і подає районній раді офіційні висновки про перевиконання чи недовиконання доходної частини загального фонду районного бюджету для прийняття рішення про внесення змін до нього;

22) здійснює інші функції, пов'язані з виконанням покладених на нього завдань.

5. Управління має право:

1) в установленому порядку одержувати від інших структурних підрозділів районної держадміністрації, органу державної податкової служби, інших державних органів, підприємств, установ, організацій всіх форм власності інформацію, документи та інші матеріали, необхідні для складання проекту районного бюджету та аналізу його виконання;

2) в установленому порядку та у межах своєї компетенції призупиняти бюджетні асигнування відповідно до статті 117 Бюджетного кодексу України та вживати заходів до розпорядників та одержувачів бюджетних коштів за вчинені ними бюджетні правопорушення, передбачені статтею 118 Бюджетного кодексу України;

3) залучити фахівців інших структурних підрозділів районної держадміністрації, підприємств, установ та організацій, об'єднань громадян (за погодженням з їх керівниками) до розгляду питань, що належать до його компетенції;

4) скликати в установленому порядку наради з питань, що належать до його компетенції.

6. Управління під час виконання покладених на нього завдань взаємодіє з іншими структурними підрозділами районної державної адміністрації, органами місцевого самоврядування, підприємствами, установами, організаціями, органом державної податкової служби, органом державної контрольно-ревізійної служби та територіальним органом Державного казначейства.

7. Управління очолює начальник, який призначається на посаду і звільнюється з посади головою районної державної адміністрації за погодженням з начальником Головного фінансового управління обласної держадміністрації.

Начальник управління має заступника, якого призначає на посаду і звільняє з посади за погодженням з начальником Головного фінансового управління обласної держадміністрації.

8. Начальник управління:

Ø здійснює керівництво діяльністю управління, несе персональну відповідальність за виконання покладених на управління завдань, визначає ступінь відповідальності заступника начальника управління, начальників відділів;

Ø видає у межах своєї компетенції накази, організовує і контролює їх виконання;

Ø затверджує положення про структурні підрозділи управління і функціональні обов'язки працівників управління;

Ø розпоряджається коштами в межах затвердженого кошторису на утримання управління;

Ø затверджує розпис доходів і видатків районного бюджету на рік та тимчасовий розпис на відповідний період;

Ø забезпечує відповідність розпису районного бюджету встановленим бюджетним призначенням;

Ø призначає на посаду і звільняє з посади працівників управління.

9. Управління утримується за рахунок коштів державного бюджету.

10. Граничну чисельність, фонд оплати праці працівників управління в межах виділених асигнувань затверджує голова районної державної адміністрації.

Кошторис та штатний розпис управління затверджує голова районної державної адміністрації.

11. Управління є юридичною особою, має самостійний баланс, реєстраційні рахунки в органах Державного казначейства, печатку із зображенням Державного Герба України і своїм найменуванням. Щодо структури установи (див. додаток 1).

1.2 Роль та функції фіноргану в бюджетному процесі

Проаналізувавши ряд положень та нормативних актів я дійшов висновку, що провідне місце в системі органів оперативного управління бюджетом займає Міністерство фінансів. Головними напрямами його діяльності є розробка і реалізація фінансової політики держави, забезпечення бюджетного процесу, регулювання фінансового ринку і організації випуску цінних паперів, забезпечення міжнародних фінансових відносин держави, організація фінансових відносин у суспільстві, матеріальному виробництві, сфері послуг. При цьому стержневою основою виступає саме бюджет. З одного боку, так чи інакше, всі сфери діяльності Міністерства фінансів відображаються в бюджеті. З другого, через бюджет значною мірою здійснюється реалізація поставлених завдань та функцій.

В своїй діяльності Міністерство фінансів керується Конституцією і законами України, постановами Верховної Ради, указами і розпорядженнями Президента України, декретами, постановами і розпорядженнями Кабінету Міністрів України. У межах своїх повноважень Міністерство організує виконання актів законодавства України і здійснює систематичний контроль за їх реалізацією. Воно узагальнює практику застосування актів законодавства з питань, що входять до його компетенції.

Діяльність Міністерства фінансів регламентується спеціальним документом - “Положенням про Міністерство фінансів України”, затверджене Кабінетом Міністрів України.

Але не менш важливе місце займають середня ланка фінансових органів, які складають фінансові управління обласних , Київської і Севастопольської міських державних адміністрацій. Тобто можливо визначити ряд основних їхніх завдань, які покладені на них законодавством .На фінансові управління покладаються такі основні завдання :

ü складання і забезпечення виконання обласного (районного) бюджету;

ü розробка пропозицій щодо концентрації фінансових ресурсів на пріоритетних напрямках розвитку економіки регіону

ü фінансове забезпечення державних гарантій по соціальному захисту населення;

ü впровадження нових і розробка пропозицій щодо удосконалення діючих форм фінансових взаємовідносин держави з підприємствами, установами, організаціями усіх форм власності, методів фінансового і бюджетного планування та фінансування витрат.

За допомогою завдань визначимо провідні функції фінансового управління :

ü бере участь у розробці фінансових ресурсів регіону, аналізує і визначає тенденції розвитку його фінансової бази та враховує їх при складанні обласного, районного (міського) бюджету;

ü організує роботу, пов’язану із складанням проекту обласного, районного (міського) бюджету за дорученням обласної, районної (міської) Рад народних депутатів визначає порядок і термін подання обласними, (міськими) управліннями і відділами, районними (міськими) Радами народних депутатів матеріалів для підготовки проектів обласного, районного (міського) бюджету і прогнозних розрахунків для визначення частини загальнодержавних податків, зборів і платежів міст обласного підпорядкування і районів області (міста). Складає проект обласного, районного (міського) бюджету, готує пропозиції про нормативи відрахувань частини загальнодержавних податків, зборів і платежів міст і районів і подає їх на розгляд обласних (міських) Рад народних депутатів;

ü організує виконання обласного (міського) бюджету по доходах і видатках. Разом з обласними (міськими) управліннями і відділами, районними (міськими) Радами народних депутатів забезпечує надходження доходів до обласного, районного (міського) бюджету та вживає заходів щїодо ефективного витрачання бюджетних коштів;

ü забезпечує захист фінансових інтересів держави та фінансових прав підприємств, установ, організацій, незалежно від форм власності, і громадян, здійснює у межах своєї компетенції контроль за виконанням актів законодавства;

ü розробляє порядок надання з обласного (міського) бюджету субвенцій, дотацій, субсидій бюджетам міст обласного підпорядкування, районів;

ü складає розпис доходів і видатків обласного (міського) бюджету з поквартальним розподілом, забезпечує виконання обласного (міського) бюджету, приймає рішення про пересування квартальних коштів у межах річних бюджетних асигнувань, проводить у встановленому порядку взаємні розрахунки обласного (міського) бюджету з Державним бюджетом і з бюджетами районів, міст обласного підпорядкування ;

ü здійснює контроль за виконанням обласного (міського) бюджету і за додержанням установи Національного банку України та комерційними банками правил касового виконання бюджету по доходах;

ü веде облік виконання обласного (міського) бюджету і облік змін, що вносять у встановленому порядку до затверджених призначень по доходах і видатках обласного (міського) бюджету, бюджетів районів, міст обласного підпорядкування;

ü розглядає звіти про виконання бюджетів районів, міст обласного підпорядкування, кошторисів видатків обласних управлінь і відділів, складає зведення про виконання бюджетів, що входять до бюджетної системи областей (міста), і подає його Міністерству фінансів України. Звітує перед обласною, районною (міською) Радою народних депутатів про хід виконання обласного (міського) бюджету і подає їй річний звіт про виконання обласного (міського) бюджету для затвердження ;

ü здійснює облік коштів резервного фонду обласної, районної (міської) Ради народних депутатів і позабюджетних фондів;

ü контролює правильність проведення виплати і відшкодування коштів за рахунок Державного і місцевих бюджетів, передбачених діючими законодавчими актами;

ü готує пропозиції обласній, районній (міській) Раді народних депутатів про встановлення місцевих податків, платежів і зборів;

ü за дорученням обласної (міської) Ради народних депутатів розглядає матеріали про надання окремим категоріям платників пільг по податках і платежах, які надходять до обласного (міського) бюджету, і готує відповідні пропозиції з цього питання, розглядає і приймає рішення за висновками Державної податкової адміністрації про відстрочення платежів і надання податкового кредиту ;

ü на базі статистичних і бухгалтерських звітів, аналітичних та прогнозних розрахунків аналізує економічний та фінансовий стан галузей народного господарства, тенденції та динаміку розвитку різних форм власності, готує пропозиції щодо вишукання та мобілізації додаткових фінансових ресурсів ;

ü бере участь у формуванні та реалізації інвестиційної політики областей (міста, селища, району, села);

ü готує пропозиції з фінансових питань, бере участь у їх вирішенні у справах, пов’язаних із зміною форм загальнодержавної і комунальної власності та розвитком підприємницької діяльності в області, районі (місті);

ü бере участь у роботі по створенню ринку цінних паперів в області, районі (місті), аналізує його вплив на фінансовий стан господарства і грошовий обіг. Веде реєстрацію і облік випуску цінних паперів в області (місті);

ü організує контроль за раціональним використанням, обліком і збереженням дорогоцінних металів і дорогоцінного каміння на підприємствах, в установах і організаціях незалежно від форм власності;

ü готує пропозиції про випуск в обіг для розміщення серед населення місцевих виграшних позик, місцевих грошових, речових і грошово-речових лотерей і контролює проведення цієї роботи;

ü разом з установами Національного банку України, комерційними банками вивчає питання грошового обігу в регіоні, бере участь у розробці балансів грошових доходів і витрат населення;

ü аналізує валютно-фінансові питання, пов’язані із зовнішньоекономічною діяльністю об’єднань, підприємств, організацій та розробляє відповідні пропозиції про збільшення валютних ресурсів держави;

ü аналізує вплив на фінансовий стан місцевого господарства та бюджет області (міста) процесів, пов’язаних з новими принципами ціноутворення, та готує відповідні пропозиції;

ü відповідно до затверджених у бюджеті призначень здійснює фінансування в межах фінансових ресурсів у бюджеті заходів по розвитку місцевого господарства, агропромислового комплексу та охоронно-природних заходів, соціально-економічних програм, освіти, охорони здоров’я, соціального захисту населення, молодіжних заходів і спорту, науки і культури, місцевих органів державної виконавчої влади і регіонального самоврядування;

ü забезпечує на підприємствах, в організаціях і установах комунальної власності додержання єдиних методологічних основ бухгалтерського обліку і звітності на виконання рішень обласних, Київської і Севастопольської міських Рад народних депутатів та виконавчих органів;

ü бере участь у розробці пропозицій про вдосконалення структури місцевих органів державної виконавчої влади та здійснює контроль за витрачанням коштів на їх утримання. Готує пропозиції про чисельність, фонд оплати праці працівників і витрат на утримання місцевих органів державної виконавчої влади.

РОЗДІЛ 2. Бюджет, склад та структура доходів та видатків місцевих бюджетів та їх облік

2.1 Організація роботи по складанню та виконанню районного бюджету

Формування районних бюджетів є процесом, який включає складання, розгляд та затвердження місцевих бюджетів. Кожен з цих етапів має певну послідовність:

1) Прогноз доходів та видатків.

2) Визначення граничних обсягів видатків.

3) Розробка та доведення до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів.

4) Розроблення бюджетних запитів для подання місцевим фінансовим органам.

5) Подання на розгляд до місцевої державної адміністрації.

6) Схвалення проекту рішення про районний бюджет.

У фінансовому управлінні Черняхівської райдержадміністрації прогнозування доходів та видатків здійснює бюджетний відділ та відділ планування доходів бюджету та економічного аналізу.

Згідно з рішенням Черняхівської районної ради на двадцять другій сесії від 12 травня 2010 року було затверджено районний бюджет на 2010 рік.

Заслухавши інформацію начальника фінансового управління райдержадміністрації Мельника В.Р., керуючись ст. 43 Закону України „ Про місцеве самоврядування в Україні ”, статтею 77 Бюджетного кодексу України та враховуючи висновки постійної комісії районної ради з питань бюджету, комунальної власності та соціально-економічного розвитку, районна рада

ВИРІШИЛА:

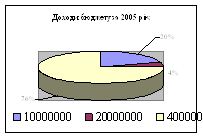

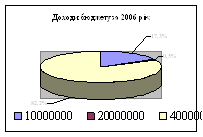

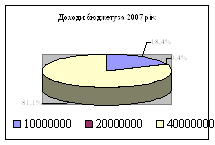

1.Установити загальний обсяг доходів районного бюджету на 2010 рік у сумі 79 018 379 грн., у тому числі обсяг дотації вирівнювання з державного бюджету у сумі 47 308 100 грн., обсяг додаткової дотації на вирівнювання фінансової забезпеченості місцевих бюджетів у сумі 579 700 грн., субвенцій з державного бюджету у сумі 24 466 223 грн. та іншої субвенції – 16 723 грн.

Зведений бюджет Черняхівського району (див. додаток 2).

2. Затвердити загальний обсяг видатків районного бюджету на 2010 рік у сумі 79 018 379 грн., в тому числі обсяг видатків загального фонду районного бюджету у сумі 77 930 829 грн. та видатків спеціального фонду районного бюджету – 1 087 550 грн. за тимчасовою класифікацією видатків та кредитування місцевих бюджетів та головними розпорядниками коштів . (див додаток 3)

3. Установити розмір оборотної касової готівки районного бюджету у сумі 50 000грн.

4. Затвердити обсяги міжбюджетних трансфертів на 2010 рік:

Ø дотації вирівнювання сільським, селищним бюджетам у сумі 9 030 608 грн.;

Ø додаткової дотації відповідно до статті 36 Закону України "Про Державний бюджет України на 2010 рік" на вирівнювання фінансової забезпеченості місцевих бюджетів у сумі 40 000 грн.

5. Установити, що перерахування дотації вирівнювання сільським, селищним бюджетам здійснюється шляхом застосування нормативів щоденних відрахувань від надходжень доходів до загального фонду районного бюджету. Перерахування коштів недоотриманої суми дотації здійснюється до 10 числа місяця, наступного за звітним.

6. Установити обсяг резервного фонду районного бюджету на 2010 рік у сумі 50 000грн.

7. Затвердити перелік захищених статей видатків загального фонду районного бюджету на 2010 рік за їх економічною структурою відповідно до статті 27 Закону України „ Про Державний бюджет України на 2010 рік ":

Ø оплата праці працівників бюджетних установ;

Ø нарахування на заробітну плату;

Ø придбання медикаментів та перев'язувальних матеріалів;

Ø забезпечення продуктами харчування;

Ø оплата комунальних послуг та енергоносіїв;

Ø поточні трансферти населенню;

Ø поточні трансферти місцевим бюджетам.

Похожие работы

... процесу, створення й функціонування вільних економічних зон відповідно до законодавства України тощо. Остаточне закріплення статусу АРК відбулося після прийняття 28 червня 1996 р. Конституції України, яка визначила, що АРК входить до системи адміністративно-територіального устрою України [11; ст. 133] і залишається невід'ємною частиною України [11;ст. 134] з наданням їй особливих повноважень пор ...

... і цих запитів. Це дозволяє з більшою точністю визначати, чи відповідають бюджетні запити меті тієї чи іншої бюджетної програми. Розробимо видаткову частину бюджету Менського району на 2009 рік згідно з програмно-цільовим методом складання бюджету та занесемо в таблицю 3.3. Пріоритетним напрямом бюджетної політики у сфері видатків Менського району в 2009 році повинно стати подальше посилення соці ...

... сплати страхових внесків. Це призводить до перевищення витрат фонду над доходами і вимагає дотацій з Державного бюджету та залучення банківських кредитів. 2.4. Механізми та напрямки використання фінансових ресурсів Пенсійного фонду Пенсійний фонд України не включається до Державного бюджету України. Забороняється використання коштів Пенсійного фонду України не за цільовим призначенням, у тому ...

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

0 комментариев