Затвердити у складі видатків районного бюджету кошти на реалізацію державних та регіональних галузевих програм на загальну суму 15000 грн

Положення про відділ доходів фінансово управління Черняхівської РДА

Характеристика видатків бюджету Черняхівської РДА

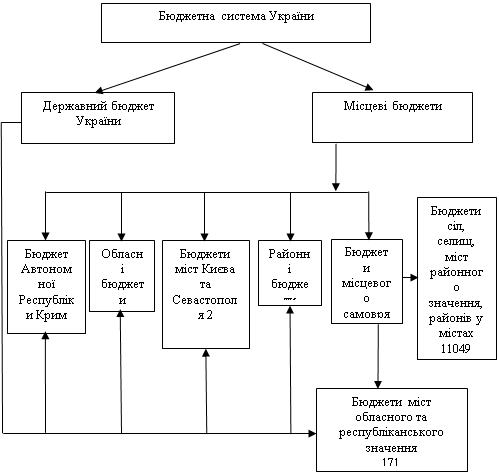

Міжбюджетні відносини на 2010 рік

Шляхи покращення роботи фінвідділу та реформи у формуванні та виконанні місцевих бюджетів

Навигация

Характеристика видатків бюджету Черняхівської РДА

Фінансове управління Черняхівської районної державної адміністрації

74928

знаков

4

таблицы

2

изображения

2.4 Характеристика видатків бюджету Черняхівської РДА

Видатки місцевих бюджетів відображають ті самі соціально-економічні відносини, що й видатки Державного бюджету, але на місцевому рівні й з урахуванням регіональних особливостей.

Видатки місцевих бюджетів базуються на тих самих законодавчих актах, що і доходи місцевих бюджетів. Так, ст.64 Закону Украйни „ Про місцеве самоврядування в Україні ” передбачає поділ видатків місцевих бюджетів на дві частини – видатки, пов’язані з виконанням власних повноважень органами місцевого самоврядування, і видатки, пов’язані з виконанням делегованих законом повноважень органів виконавчої влади.

Видатки місцевих бюджетів передбачені ст. 70 Бюджетного кодексу. Вони включають бюджетні призначення, установлені рішенням про місцевий бюджет, на конкретні цілі, що пов’язані з реалізацією відповідних програм.

Перелік програм залежить від рівня місцевого бюджету. Згідно Бюджетного Кодексу України ст. 89 до видатків, що здійснюються з районних бюджетів можна віднести :

1) державне управління:

Ø органи місцевого самоврядування міст республіканського Автономної Республіки Крим і міст обласного значення;

Ø органи місцевого самоврядування районного значення;

2) освіту:

Ø дошкільну освіту (у містах республіканського Автономної Республіки Крим та містах обласного значення);

Ø загальну середню освіту: загальноосвітні навчальні заклади, у тому числі: школи-дитячі садки (для міст республіканського Автономної Республіки Крим та міст обласного значення), спеціалізовані школи, ліцеї, гімназії, колегіуми, вечірні (змінні) школи;

Ø інші державні освітні програми;

Ø вищу освіту (вищі навчальні заклади I-IV рівнів акредитації, що перебувають у власності Автономної Республіки Крим, спільній власності територіальних громад, а також вищі навчальні заклади державної та комунальної форм власності) відповідно до програм соціально-економічного розвитку регіонів;

3) охорону здоров’я:

Ø первинну медико-санітарну, амбулаторно-поліклінічну та стаціонарну допомогу (лікарні широкого профілю, пологові будинки, станції швидкої та невідкладної медичної допомоги, поліклініки і амбулаторії, загальні стоматологічні поліклініки, дільничні лікарні, медичні амбулаторії, фельдшерсько-акушерські та фельдшерські пункти, в тому числі ті, що знаходяться на території сіл, селищ, міст районного значення відповідного району);

Ø програми медико-санітарної освіти (міські та районні центри здоров’я і заходи по санітарній освіті);

4) соціальний захист та соціальне забезпечення:

Ø державні програми соціального забезпечення: притулки для неповнолітніх (у разі, якщо не менше 70 відсотків кількості дітей, які перебувають в цих закладах, формується на території відповідного міста чи району), територіальні центри і відділення соціальної допомоги на дому;

Ø державні програми соціального захисту: пільги ветеранам війни і праці, допомога сім’ям з дітьми, додаткові виплати населенню на покриття витрат з оплати житлово-комунальних послуг, компенсаційні виплати за пільговий проїзд окремих категорій громадян;

Ø державні програми підтримки будівництва (реконструкції) житла для окремих категорій громадян;

Ø районні та міські програми і заходи щодо реалізації державної політики стосовно дітей, молоді, жінок, сім’ї;

5) культуру і мистецтво:

Ø державні культурно-освітні та театрально-видовищні програми (театри, бібліотеки, музеї, виставки, палаци і будинки культури, школи естетичного виховання дітей);

Ø сільські, селищні та міські палаци культури, клуби та бібліотеки;

6) державні програми розвитку фізичної культури і спорту:

утримання та навчально-тренувальна робота дитячо-юнацьких спортивних шкіл всіх типів (крім шкіл республіканського Автономної Республіки Крим і обласного значення), заходи з фізичної культури і спорту та фінансова підтримка організацій фізкультурно-спортивної спрямованості і спортивних споруд місцевого значення. Розглянемо асигнування на прикладі Черняхівської дитячо – юнацької спортивної школи (ДЮСШ), її кошторис та помісячний план асигнувань (див. додаток 5 та 6)

7) місцеву міліцію.

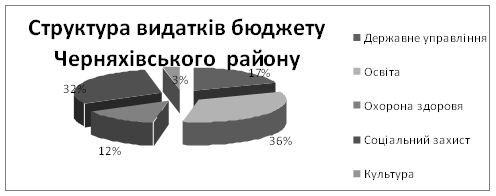

Таким чином розглянемо структура видатків бюджету Черняхівського району (див. рис. 2).

Рис. 2 - Структура видатків бюджету Черняхівського району

Найбільшу частку у структурі видатків у районі займає освіта – це зумовлене збільшенням дітей у школах, будівництвом нових та реконструкцію старих шкіл, підвищення заробітної плати працівникам освіти. Наступне місце займає соціальний захист, адже в районі велика кількість безробітних та чимала частка людей, які потребують державної допомоги. Провідне місце займає державне управління та охорона здоров’я і найменшу частку складає видатки на культуру. Охарактеризувавши структуру видатків, я ознайомився із звітом про виконання бюджету Черняхівського району станом на 01.07.2010 року (див. додаток 7). Прослідковується цікава тенденція, що виконання відбувається лише на половину, а інша половина це офіційні трансферти, які надає держава переважно в другій половині року. Для кращого ознайомлення з видатками району, я переглянув річний розпис зведений на 2010 рік, який засвідчує що найбільша частка у видатках складає асигнування в освіту та соціальний захист населення (див. додаток 8), адже в Державному бюджеті 2010 більша частина видатків - 92 % передбачена на “соціалку” і лише 8% на розвиток.

Розділ 3. Міжбюджетні відносини на 2010 рік та шляхи покращення роботи фінансового управління Черняхівської РДА

Похожие работы

... процесу, створення й функціонування вільних економічних зон відповідно до законодавства України тощо. Остаточне закріплення статусу АРК відбулося після прийняття 28 червня 1996 р. Конституції України, яка визначила, що АРК входить до системи адміністративно-територіального устрою України [11; ст. 133] і залишається невід'ємною частиною України [11;ст. 134] з наданням їй особливих повноважень пор ...

... і цих запитів. Це дозволяє з більшою точністю визначати, чи відповідають бюджетні запити меті тієї чи іншої бюджетної програми. Розробимо видаткову частину бюджету Менського району на 2009 рік згідно з програмно-цільовим методом складання бюджету та занесемо в таблицю 3.3. Пріоритетним напрямом бюджетної політики у сфері видатків Менського району в 2009 році повинно стати подальше посилення соці ...

... сплати страхових внесків. Це призводить до перевищення витрат фонду над доходами і вимагає дотацій з Державного бюджету та залучення банківських кредитів. 2.4. Механізми та напрямки використання фінансових ресурсів Пенсійного фонду Пенсійний фонд України не включається до Державного бюджету України. Забороняється використання коштів Пенсійного фонду України не за цільовим призначенням, у тому ...

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

0 комментариев