Затвердити у складі видатків районного бюджету кошти на реалізацію державних та регіональних галузевих програм на загальну суму 15000 грн

Положення про відділ доходів фінансово управління Черняхівської РДА

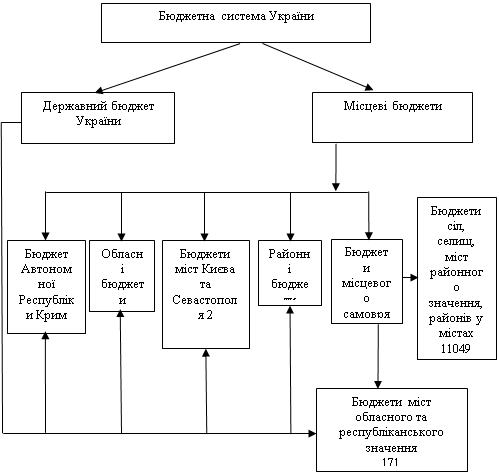

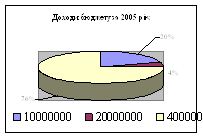

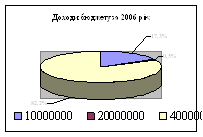

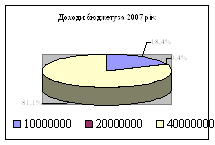

Характеристика видатків бюджету Черняхівської РДА

Міжбюджетні відносини на 2010 рік

Шляхи покращення роботи фінвідділу та реформи у формуванні та виконанні місцевих бюджетів

Навигация

Затвердити у складі видатків районного бюджету кошти на реалізацію державних та регіональних галузевих програм на загальну суму 15000 грн

Фінансове управління Черняхівської районної державної адміністрації

74928

знаков

4

таблицы

2

изображения

8. Затвердити у складі видатків районного бюджету кошти на реалізацію державних та регіональних галузевих програм на загальну суму 15000 грн.

9. Надати право районній державній адміністрації здійснювати протягом 2010 року додатковий розподіл та перерозподіл загального обсягу субвенцій з Державного бюджету місцевим бюджетам та обласного бюджету з наступним затвердженням районною радою.

10. У процесі виконання районного бюджету у виняткових випадках за обґрунтованим поданням головного розпорядника коштів районного бюджету фінансове управління райдержадміністрації здійснює перерозподіл видатків за економічною класифікацією в межах загального обсягу його бюджетних призначень за кодом тимчасової класифікації видатків та кредитування місцевих бюджетів, а перерозподіл бюджетних призначень між кодами тимчасової класифікації видатків та кредитування місцевих бюджетів у межах загального обсягу головного розпорядника коштів районного бюджету здійснюється лише за погодженням із постійною комісією районної ради з питань бюджету, комунальної власності та соціально-економічного розвитку району.

11. Відповідно до статті 50 Закону України „ Про Державний бюджет України на 2010 рік ”, надати право районній державній адміністрації отримувати:

в Головному управлінні Державного казначейства України в Житомирській області позики на покриття тимчасових касових розривів, що виникають під час виконання загального фонду районного бюджету;

від Міністерства фінансів України середньострокові позики за результатами виконання районного бюджету на суму невиконання розрахункового обсягу доходів на 2010 рік, що врахований при визначенні міжбюджетних трансфертів.

12. Дозволити районній державній адміністрації в особі фінансового управління, за погодженням з постійною комісією районної ради з питань бюджету і комунальної власності району, протягом поточного бюджетного періоду здійснювати розміщення тимчасово вільних коштів районного бюджету на депозитних рахунках в установах державних банків на конкурсних засадах з подальшим поверненням коштів до кінця поточного бюджетного періоду відповідно до статті 18 Закону України „ Про Державний бюджет України на 2010 рік ”.

13. Розпорядникам бюджетних коштів районного бюджету забезпечити укладання угод по кожному виду енергоносіїв у межах, встановлених відповідним головним розпорядником бюджетних коштів обґрунтованих лімітів споживання. Розпорядникам бюджетних коштів при виконанні бюджету забезпечити у повному обсязі проведення розрахунків за електричну енергію, теплову енергію, водопостачання, водовідведення, природний газ та послуги зв’язку, які споживаються бюджетними установами, не допускаючи будь-якої простроченої заборгованості по оплаті вищезазначених товарів і послуг.

14. Розпорядники коштів районного бюджету мають право брати бюджетні зобов'язання у 2010 році, враховуючи необхідність виконання бюджетних зобов'язань минулих років, взятих на облік в органах Держаного казначейства України, в обсягах, що не перевищують суми бюджетних призначень, визначених у додатку № 3 до цього рішення.

15. Надати право районній державній адміністрації в особі фінансового управління райдержадміністрації проводити фінансування головних розпорядників коштів районного бюджету в межах зареєстрованих в органах Державного казначейства України фінансових зобов’язань.

Фінансове управління повинно надавати звіти про виконання бюджету, тому структура, періодичність та терміни подання звітності про виконання бюджетів визначаються Державним казначейством України.

Усі надходження і витрати записуються в тому бюджетному періоді, в якому вони були здійснені. Розпорядники бюджетних коштів відповідно до єдиної методики звітності складають та подають відповідним головним розпорядником коштів детальні звіти, що містять бухгалтерські баланси, дані про виконання кошторисів, результати діяльності та іншу інформацію за формами, встановленими законодавством України (частина перша статті 79).

Одночасно розпорядники бюджетних коштів відповідних бюджетів подають до відповідних територіальних органів Державного казначейства фінансову звітність про виконання кошторисів, на підставі якої складається зведення показників про виконання місцевих бюджетів.

Звітність про виконання місцевого бюджету є оперативною, місячною, квартальною та річною і надається відповідними учасниками бюджетного процесу у терміни, які визначаються для них Міністерством фінансів України.

Головні розпорядники бюджетних коштів які отримують кошти з районного бюджету подають звітність за такими формами:

· №2мм „Звіт про виконання кошторису установи”;

· №4 – 1 мм „Звіт про надходження і використання коштів, отриманих як плата за послуги, що надаються бюджетними установами”;

· №4 – 2 мм „Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень бюджетних установ”;

· №4 – 3 мм „Звіт про надходження і використання інших надходжень спеціального фонду”;

· Форма №2 мм „Звіт про виконання кошторису установи” Складається установами, що отримують кошти загального фонду районного бюджету.

Форма №4 – 1 мм „Звіт про надходження і використання коштів, отриманих як плата за послуги, що надаються бюджетними установами” складається установами, що отримують плату за послуги, які надаються бюджетними установами відповідно до чинного законодавства України. Вони мають постійний характер і обов’язково плануються у кошторисі та використовуються за цільовим призначенням.

Форма №4 – 1 мм включає плату за послуги, надання яких пов’язане з виконанням основних функцій та завдань бюджетної установи; кошти, що отримуються бюджетними установами від господарської діяльності; плату за оренду майна бюджетних установ; кошти, що отримують бюджетні установи від реалізації майна.

Форма №4 – 2 мм „Звіт про надходження і використання коштів, отриманих за іншими джерелами власних надходжень бюджетних установ” складається установами, що отримують гранти та дарунки, а також кошти на виконання окремих доручень. Ці кошти не мають постійного характеру та плануються лише у випадках попереднього укладання угод або за календарними планами проведення централізованих заходів.

Форма №4 – 3 мм „Звіт про надходження і використання інших надходжень спеціального фонду” складається установами, які за розподілом головних розпорядників коштів отримують кошти, що відносяться до інших надходжень спеціального фонду бюджету.

Форма №7 мм „Звіт про заборгованість бюджетних установ” складається установами, що отримують кошти районного бюджету на підставі даних бухгалтерського обліку про фактичну дебіторську та кредиторську заборгованість, що виникла у зв’язку з виконанням кошторису за поточний та минулі роки.

Форми фінансової звітності повинні складатися в національній валюті України. Звіти складаються у гривнях, а зведені звіти – у тисячах гривень з одним десятковим знаком.

Похожие работы

... процесу, створення й функціонування вільних економічних зон відповідно до законодавства України тощо. Остаточне закріплення статусу АРК відбулося після прийняття 28 червня 1996 р. Конституції України, яка визначила, що АРК входить до системи адміністративно-територіального устрою України [11; ст. 133] і залишається невід'ємною частиною України [11;ст. 134] з наданням їй особливих повноважень пор ...

... і цих запитів. Це дозволяє з більшою точністю визначати, чи відповідають бюджетні запити меті тієї чи іншої бюджетної програми. Розробимо видаткову частину бюджету Менського району на 2009 рік згідно з програмно-цільовим методом складання бюджету та занесемо в таблицю 3.3. Пріоритетним напрямом бюджетної політики у сфері видатків Менського району в 2009 році повинно стати подальше посилення соці ...

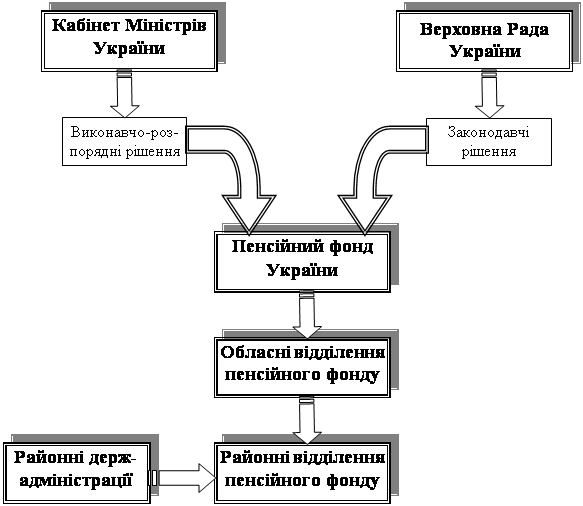

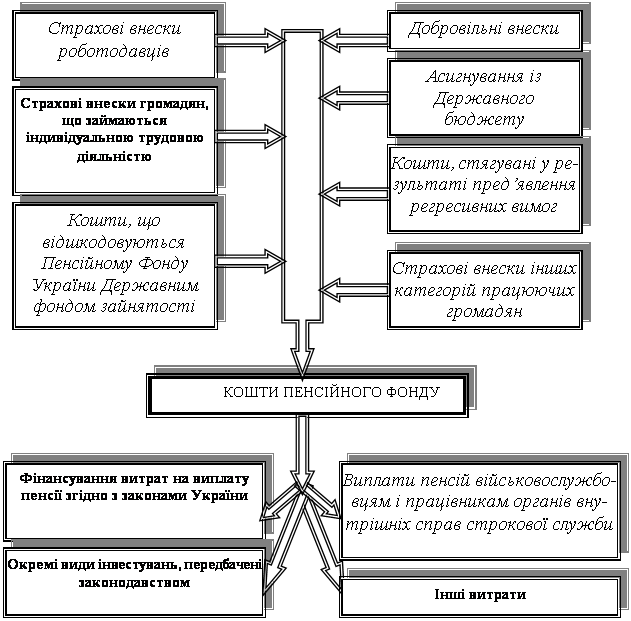

... сплати страхових внесків. Це призводить до перевищення витрат фонду над доходами і вимагає дотацій з Державного бюджету та залучення банківських кредитів. 2.4. Механізми та напрямки використання фінансових ресурсів Пенсійного фонду Пенсійний фонд України не включається до Державного бюджету України. Забороняється використання коштів Пенсійного фонду України не за цільовим призначенням, у тому ...

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

0 комментариев