Затвердити у складі видатків районного бюджету кошти на реалізацію державних та регіональних галузевих програм на загальну суму 15000 грн

Положення про відділ доходів фінансово управління Черняхівської РДА

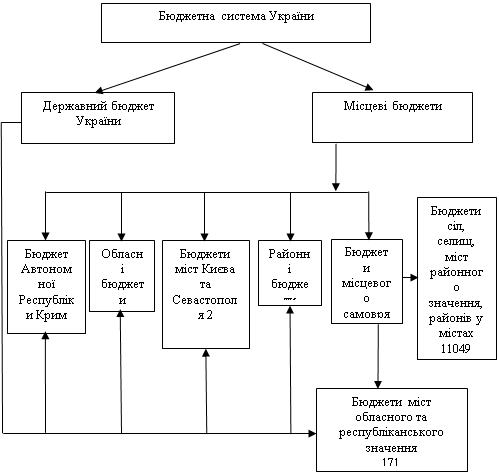

Характеристика видатків бюджету Черняхівської РДА

Міжбюджетні відносини на 2010 рік

Шляхи покращення роботи фінвідділу та реформи у формуванні та виконанні місцевих бюджетів

Навигация

Шляхи покращення роботи фінвідділу та реформи у формуванні та виконанні місцевих бюджетів

Фінансове управління Черняхівської районної державної адміністрації

74928

знаков

4

таблицы

2

изображения

3.2 Шляхи покращення роботи фінвідділу та реформи у формуванні та виконанні місцевих бюджетів

Серед шляхів покращення фінансової діяльності Черняхівської РДА можна виділити такі:

1. Відсутність сучасного обладнання та оргтехніки в установах підпорядкованих фінансовому управлінню не дає можливості централізовано та швидко обробляти матеріал. Встановлення комп'ютерної мережі між цими установами дало б змогу швидше і якісніше здійснювати обмін та передачу інформації, складення звітів і т. ін.

2. Програма для складання бюджету розроблена в цілому для районів, а поділу на нижчестоящі бюджети не має, що значно ускладнює процес складення бюджету і фактично виконується подвійна робота. Розроблення нового, сучасного програмного забезпечення і швидке впровадження його в дію дало б змогу значно підвищити ефективність роботи фінансового управління.

3. Фінансове управління при виявленні порушень, які допускають розпорядники коштів, не має права накладати штрафи. Цим займається Контрольно-ревізійне управління та подає інформацію фінансового управління. Втрата оперативності веде до зниження ефективності роботи управління.

4. Постійні зміни у формах звітності та законодавстві фінансового управління негативно відображається на ефективності роботи. Постійна зміна їх вигляду, а подекуди і змісту унеможливлює своєчасне їх надходження у продаж, і тому установа своїми силами повинна шукати ці бланки, робити їх у невеликих кількостях. Якщо б установу було попереджено на деякий час раніше, вона змогла б замовити повний необхідний комплект, і зекономити бюджетні кошти.

У сучасній ринковій економіці головне знаряддя управління державними фінансами - формування і виконання державного і місцевого бюджетів. До цього часу форми і методи управління державними фінансами не приведені конституційно до визначеного регулювання відносин між державою і місцевими державними адміністраціями та місцевими органами самоврядування - це перша проблема.

Друга проблема - це недосконалість або повна відсутність законодавства щодо чіткого, єдиного порядку нормування витрат державних коштів. При формуванні і виконанні бюджетів дохідна частина нормується. І, водночас, дохідна частина постійно не виконується через несвоєчасну сплату податків, систематичні відстрочки платежів. Видаткова частина нормується тільки в загальному обсязі, а її складові (тим більше в натуральному виразі - харчування, медикаменти, придбання обладнання, господарські витрати, енергоносії тощо) визначаються без норм витрат, а при фактичному витрачанні бюджетних коштів єдиним чинником розміру витрат (крім зарплати і соціальних допомог) є ринок.

Бюджет не виконується не лише тому, що неправильно сплановані його показники, і не тому, що платники податків хронічно не розраховуються з бюджетом, а ще й тому, що відсутня нормативна база витрат, не створений фінансовий механізм системного контролю витрат бюджету, відсутній короткотерміновий механізм відповідальності посадових осіб, причетних до розподілу та фактичного витрачання бюджетних коштів.

Для втілення в життя законності проведення державних витрат і зменшення боргів необхідно:

· визначити норми витрат в абсолютному виразі та єдиний порядок нарахування витрат на всі види послуг;

· доцільно законодавчо заборонити керівникам бюджетних установ використовувати державні кошти понад затверджені бюджети і кошториси та затвердити механізм стягнення із посадових осіб усієї суми кредиторської заборгованості бюджетної установи, яка перевищує затверджені кошториси.

Необхідне реформування управління державними фінансами. Для цього необхідно здійснити такі заходи:

1. Реорганізацію структури Міністерства фінансів і місцевих фінорганів, територіальних казначейств.

2. Перегляд і підготовку змін всіх прийнятих законодавчих і нормативних актів стосовно використання і контролю бюджетних коштів.

3. Затвердження законодавчих і нормативних актів про:

· повноваження головних розпорядників кредитів, другорядних усіх рівнів бюджетів та їхнє розмежування;

· повноваження міністра фінансів, керівника Державного казначейства з державних коштів, із законодавчого і нормативного забезпечення та організації роботи місцевих органів влади в частині формування і використання бюджетних коштів;

· повноваження керівників місцевих органів влади, регіональних відділень державних казначейств та їх виконавців із повним і конкретним затвердженням єдиних документів, що є обов'язковими від розгляду пропозицій на фінансування до прийняття остаточного висновку про проведення розрахунків;

· перелік і характеристику можливих операцій щодо доходів і видатків, усі види розпоряджень, звітності, розрахунків.

4. Створення єдиної нормативної бази витрат бюджетних установ у розрізі кожної галузі як обов'язкової для формування обсягу місцевих бюджетів при затвердженні державного, місцевих бюджетів і відповідно до їх виконання.

Сьогодні ні законом, ні нормативними актами Міністерства фінансів не визначено функції та роль місцевих фінансових органів як у формуванні, так і виконанні місцевих бюджетів. Це все вимагає негайного вирішення питання реформування структури Міністерства фінансів і місцевих фінансових органів та внесення необхідних змін до чинного законодавства і прийняття нового. Основними завданнями зі створення нової системи управління державними фінансами є такі:

· зміцнення керівної ролі Міністерства фінансів у проведенні та організації на місцях єдиної фінансової і бюджетної політики;

· створення єдиної вертикальної виконавчої структури управління державними фінансами на базі об'єднання місцевих фінансових органів і місцевих органів Державного казначейства, КРУ з підпорядкуванням міністру фінансів;

· створення єдиної системи кадрового, методологічного, програмного забезпечення працівників системи Міністерства фінансів;

· відповідність системи контролю бюджетних коштів чинному законодавству з урахуванням прийняття надалі бюджетного кодексу та інших головних бюджетних законодавчих актів;

· забезпечення трирівневого контролю за формуванням і виконанням бюджету кожною посадовою особою, яка готує і приймає рішення про використання бюджетних коштів.

Складність вирішення питання про реорганізацію фінансової системи управління полягає у тому, що його неможливо вирішити без визначення переліку функцій і завдань, які покладаються на місцеві органи влади України.

Враховуючи це, пропонуємо об'єднати органи казначейства і фінансові органи на обласному, міському (міст обласного підпорядкування), районному рівнях. Об'єднання названих структур - це розв'язання завдань, пов'язаних із виконанням місцевих бюджетів, приведенням їх в єдиний законодавчо визначений порядок, забезпеченням законності використання бюджетних коштів їх розпорядниками, а також кадрового забезпечення кваліфікованими спеціалістами.

Доцільно покласти виконання повноважень місцевих органів влади в галузі бюджету та фінансів, визначених Конституцією України та Законом України "Про місцеві державні адміністрації" і "Про місцеве самоврядування", на управління, відділи економіки.

Це дасть змогу значно поліпшити виконання та ефективність втілення тих функцій фінансових органів, які продиктовані завданнями реформування бюджетного процесу, а саме:

· безперервність бюджетного процесу, який охоплює, окрім поточного та планового наступного року, перспективний кількарічний період;

· взаємозв'язок і взаємозалежність бюджетів різних рівнів - це підготовка узгоджених пропозицій щодо бюджету області Міністерству фінансів й Міністерству економіки та обґрунтування бюджетного забезпечення, а також перерозподіл фінансових ресурсів;

· відслідковування в ході виконання бюджету та плану соціально-економічного розвитку шляхів забезпечення фінансової стабільності регіонів;

· розв'язання проблем економічного інвестування з метою зменшення навантаження на бюджет.

Пропонуємо контроль за виконанням бюджетного законодавства упорядкувати наступним чином:

4. Контроль за дотриманням затвердженого порядку формування і виконання місцевих бюджетів місцевими органами влади. Його проведення покласти на Міністерство фінансів України та на комітети місцевих рад.

5. Контроль за використанням державних бюджетних коштів, у т.ч. місцевих, розпорядниками коштів. Покласти на КРУ, фінансові, казначейські органи.

6. Контроль за дотриманням правил проведення всього комплексу операцій щодо оплати рахунків, бухгалтерського обліку та контролю, який проводиться на місцях, покласти на Генеральну фінансову інспекцію Міністерства фінансів.

Висновок

Метою фінансово-бухгалтерської практики в фінансовому управлінні Черняхівської районної державної адміністрації є отримання досвіду на базі другого курсу практичної роботи в фінансових органах управління, тобто я, ознайомився з роботою фінвідділу – його основними завданнями, функціями, роллю в бюджетному процесі, з’ясував склад та структуру доходів та видатків в бюджеті району; переглядав специфіку фінансової звітності по виконанню бюджету по доходам та асигнування з нього, визначив міжбюджетні відносини на 2010 рік. Згідно з положення про управління, фінансове управління є структурним підрозділом РДА, що утворюється головою районної державної адміністрації, підпорядковується та звітує голові районної державної адміністрації, головному фінансовому управлінню ОДА.

Районна державна адміністрація в межах району забезпечує:

Ø виконання Конституції, законів України, актів Президента України, Кабінету Міністрів України, інших органів виконавчої влади вищого рівня;

Ø законність і правопорядок, додержання прав і свобод громадян;

Ø виконання державних і регіональних програм соціально-економічного та культурного розвитку, програм охорони довкілля;

Ø підготовку та виконання відповідних бюджетів;

Ø звіт про виконання відповідних бюджетів та програм;

Ø взаємодію з органами місцевого самоврядування;

Ø реалізацію інших наданих державою, а також делегованих Черняхівською районною радою повноважень.

В фінансовому управлінні Черняхівської районної державної адміністрації працює 13 працівників.

Формування районного бюджету є процесом, який включає такі стадії: складання проекту бюджету , розгляд та затвердження бюджету на сесії районної ради за присутності голови РДА та начальників фінансового управління, виконання, складання звітності про виконання бюджету. Кожен з цих етапів має певну послідовність дій, завдань та процедуру:

1. Прогнозування доходів та видатків.

2. Визначення граничних обсягів асигнувань .

3. Розробка та доведення до головних розпорядників бюджетних коштів інструкції з підготовки бюджетних запитів.

4. Розроблення бюджетних запитів

5. Подання на розгляд до місцевої державної адміністрації.

6. Схвалення бюджету рішенням про районний бюджет місцевими депутатами .

Проведенням цих процедур займаються всі відділи фінансового управління Черняхівської РДА. Фінансове управління у своїй діяльності керується Конституцією України, законами України, актами Президента України і Кабінету Міністрів України, наказами Міністерства фінансів України, розпорядженнями голів обласної і районної державних адміністрацій, наказами начальника головного фінансового управління обласної державної адміністрації, рішеннями районної ради, а також положенням про фінансове управління Черняхівської районної державної адміністрації.

Фінансове управління слідкує за правильністю заповнення кошторисів, виконання планів по наповненню бюджету за доходами та виконанням за видатками про що свідчать додатки, що в установи повний кошторис.

Похожие работы

... процесу, створення й функціонування вільних економічних зон відповідно до законодавства України тощо. Остаточне закріплення статусу АРК відбулося після прийняття 28 червня 1996 р. Конституції України, яка визначила, що АРК входить до системи адміністративно-територіального устрою України [11; ст. 133] і залишається невід'ємною частиною України [11;ст. 134] з наданням їй особливих повноважень пор ...

... і цих запитів. Це дозволяє з більшою точністю визначати, чи відповідають бюджетні запити меті тієї чи іншої бюджетної програми. Розробимо видаткову частину бюджету Менського району на 2009 рік згідно з програмно-цільовим методом складання бюджету та занесемо в таблицю 3.3. Пріоритетним напрямом бюджетної політики у сфері видатків Менського району в 2009 році повинно стати подальше посилення соці ...

... сплати страхових внесків. Це призводить до перевищення витрат фонду над доходами і вимагає дотацій з Державного бюджету та залучення банківських кредитів. 2.4. Механізми та напрямки використання фінансових ресурсів Пенсійного фонду Пенсійний фонд України не включається до Державного бюджету України. Забороняється використання коштів Пенсійного фонду України не за цільовим призначенням, у тому ...

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

0 комментариев