Затвердити у складі видатків районного бюджету кошти на реалізацію державних та регіональних галузевих програм на загальну суму 15000 грн

Положення про відділ доходів фінансово управління Черняхівської РДА

Характеристика видатків бюджету Черняхівської РДА

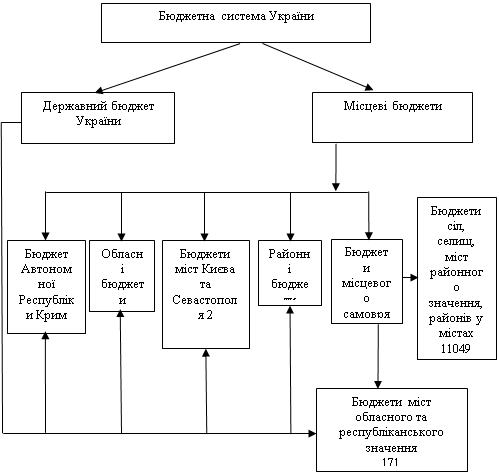

Міжбюджетні відносини на 2010 рік

Шляхи покращення роботи фінвідділу та реформи у формуванні та виконанні місцевих бюджетів

Навигация

Положення про відділ доходів фінансово управління Черняхівської РДА

Фінансове управління Черняхівської районної державної адміністрації

74928

знаков

4

таблицы

2

изображения

2.2 Положення про відділ доходів фінансово управління Черняхівської РДА

Відділ доходів у своїй діяльності керується законами України, постановами Верховної Ради України, актами Президента України і Кабінету Міністрів України, розпорядженнями районної державної адміністрації та наказами фінансового управління, примірятиме в межах їх повноважень.

Основні завдання відділу:

Ø складає і забезпечує виконання бюджету району по доходах;

Ø розробляє пропозиції щодо удосконалення діючих форм фінансових взаємовідносин держави з підприємствами усіх форм власності, методів фінансового і бюджетного планування;

Ø складає розрахунки та аналізує надходження доходів до Державного бюджету від яких здійснюється перерахування дотацій району;

Ø забезпечує дотримання законодавства у фінансовій сфері на території району.

Функції:

Ø Бере участь у розробці балансу фінансових ресурсів району, аналізує і визначає тенденції розвитку фінансової бази району та враховує їх при складанні проекту бюджету району;

Ø Організовує роботу, пов’язану із складанням проекту дохідної частини бюджету району і прогнозних розрахунків для визначення частини загальнодержавних податків. Зборів та інших обов’язкових платежів до місцевих бюджетів;

Ø Організовує виконання бюджету району по доходу, разом з об’єднаною Державною податковою інспекцією, районним управлінням Державного казначейства, управліннями і відділами райдержадміністрації забезпечує надходження до ходів до бюджету району;

Ø Здійснює контроль за станом надходження доходів до бюджету району, загального і спеціального фонду;

Ø Готує пропозиції районній державній адміністрації про встановлення місцевих податків і зборів;

Ø За дорученням районної державної адміністрації розглядає відповідно до законодавчих актів, матеріали про надання окремими категоріями платників пільг по податках і платежах, які надходять до бюджету району і готує відповідні пропозиції з цього питання;

Ø На базі статистичних і бухгалтерських даних аналізує фінансовий стан платників різних форм власності;

Ø Бере участь у формуванні та реалізує інвестиційні програми в районі;

Ø Бере участь у роботі комісій по приватизації об’єктів державної і комунальної власності;

Ø Подає до головного фінансового управління звіти про використання іноземної валюти бюджетними установами;

Ø Бере участь у складанні касового плану району;

Ø Розглядає пропозиції, листи і скарги, що надходять до відділу, вирішує їх та готує відповідні пропозиції.

Права:

Ø Має право одержувати від сільських, селищних рад підпорядкування суб’єктів підприємницької діяльності незалежно від форми власності і підпорядкування, матеріали для складання проекту бюджету району, районного бюджету та здійснення контролю за їх виконаннями.

Ø Скликати наради з питань пов’язаних з роботою відділу;

Ø Одержувати безкоштовно для здійснення своїх функцій інформацію від статистичних і контрольних органів з питань застосування законодавства в господарській діяльності.

2.3 Характеристика доходів бюджету Черняхівської РДА

Формування наповнення бюджету району на 2010 рік здійснювалося з урахуванням основних макропоказників соціально-економічного розвитку держави, наявної бази оподаткування та з дотриманням норм чинного бюджетного законодавства. За прогнозними розрахунками соціально-економічного розвитку району в 2010 році очікуються позитивні тенденції економічного розвитку.(див. табл. 1)

Таблиця 1 - Основні прогнозні показники економічного і соціального розвитку району на 2010 рік

| Показники | 2009 р. фактичний | 2010 р. прогноз |

| Обсяг реалізованої продукції у діючих цінах, млн. грн. | 32,9 | 34,0 |

| Обсяг реалізованої продукції на одну особу, грн. | 1048,3 | 1091,3 |

| Валова продукція сільського господарства сільгосппідприємств у цінах 2005 року, млн. грн. | 13,3 | 14,0 |

| Обсяг реалізованих послуг, млн. грн. | 2,15 | 2,3 |

| Фонд оплати праці штатних працівників (робітників і службовців, працівників сільського господарства) великих та середніх підприємств, млн. грн. | 56,5 | 58,1 |

| Фонд оплати праці працівників малих підприємств, млн. грн. | 11,7 | 13,2 |

Протягом 2009 року до загального фонду бюджету району надійшло власних доходів в сумі 10 653,1 тис. грн., що на 7,9 % більше, в порівнянні з розрахунковим показником Міністерства фінансів України, тобто сума отриманих надходжень перевищує запланований на цей період обсяг доходів на 784,2 тис. грн., а також є на 1 940,7 тис. грн. (22,3 %) більшою надходжень за 2008 рік. Доходи спеціального фонду склали 1 721,1 тис. грн. З державного бюджету в повному обсязі одержана дотація вирівнювання, а це 38 101,4 тис. грн., з якої сільськими радами отримано 6 983,2 тис. грн. У відповідності до затвердженого розпису на 2009 рік повністю профінансовано з державного бюджету додаткову дотацію на вирівнювання фінансової забезпеченості місцевих бюджетів, сума якої склала 1 431,7 тис. грн. Загальна сума одержаних з державного бюджету субвенцій у звітному періоді склала 17 641,4 тис. грн.

Для вирівнювання доходної спроможності місцевих бюджетів району у 2010 році з державного бюджету передбачається надання дотації в загальній сумі 47 308,1 тис. грн., що на 24,2 % або на 9 206,7 тис. грн. більше минулорічного показника, з якої сільські та селищні ради отримають 9 030,6 тис. грн. Питома вага дотації вирівнювання складає 82,1 % загального обсягу доходів І кошика. Крім цього район отримає 579,7 тис. грн. дотації на вирівнювання фінансової забезпеченості місцевих бюджетів, сума якої в порівнянні з минулим роком зменшилася на 1,6 % або на 9 тис. грн. Загальна сума субвенцій з державного бюджету на 2010 рік (на реалізацію програм соціального захисту населення) становить 24,4 млн. грн., що більше фактичних надходжень 2009 року на 12,2 % або на 2,2 млн. грн. в зв’язку із зростанням тарифів на енергоносії.

Також передбачається надання субвенції з обласного бюджету в сумі 16,7 тис. грн., в тому числі на поховання учасників бойових дій – 4,3 тис. грн., на пільгове медичне обслуговування громадян, які постраждали внаслідок Чорнобильської катастрофи – 12,4 тис. грн..

Загальний обсяг районного бюджету на 2010 рік розраховано в сумі 79018,3 тис. грн. Розрахунковий показник власних доходів загального фонду районного бюджету становить 592,7 тис. грн. Обсяг доходів, що враховуються при визначенні міжбюджетних трансфертів визначено Міністерством фінансів України у відповідності до вимог Бюджетного кодексу України та постанови Кабінету Міністрів України від 05.09.2001р. № 1195 (зі змінами та доповненнями) «Про затвердження Формули розподілу обсягу міжбюджетних трансфертів (дотацій вирівнювання та коштів, що передаються до державного бюджету) між державним бюджетом та місцевими бюджетами».

Розрахунок обсягу доходів місцевих бюджетів, що враховуються при визначенні обсягів міжбюджетних трансфертів, здійснювався відповідно до статті 98 Бюджетного кодексу України із застосуванням індексу відносної податкоспроможності відповідної адміністративно-територіальної одиниці на основі даних про фактичні надходження доходів за три роки базового періоду (2006-2008 роки).

Виходячи з показників соціально-економічного розвитку району, тенденцій та динаміки надходжень платежів до бюджету, наявної бази оподаткування здійснено розрахунок доходної частини районного бюджету на 2010 рік в розрізі окремих видів надходжень. В 2010 році, так як і в попередніх роках план доходів районного бюджету, що враховуються при визначенні обсягів міжбюджетних трансфертів, формується за рахунок:

· 50 відсотків податку з доходів фізичних осіб, що справляється на території району;

· 15 відсотків плати за землю, що справляється на території району.

· плата за державну реєстрацію суб’єктів підприємницької діяльності;

· надходження сум відсотків за користування тимчасово вільними коштами районного бюджету;

· надходження від адміністративних штрафів та фінансових санкцій;

· інші надходження, передбачені законодавством.

Найбільшим бюджетоутворюючим джерелом надходжень місцевих бюджетів являється податок з доходів фізичних осіб. У структурі доходів загального фонду бюджету району цей податок займає 70,1 %. Питома вага податку з доходів фізичних осіб у загальному фонді районного бюджету становить 92,5 %, а в кошику доходів, що враховуються при визначенні обсягів між бюджетних трансфертів - 94,6 %.

У відповідності до Закону податок з доходів фізичних осіб справляється у розмірі 15 відсотків від загального місячного оподатковуваного доходу платника податку.

В районі на податковому обліку знаходиться 473 юридичні особи, які сплачують податок з доходів фізичних осіб-найманих працівників та 2 юридичні особи, які сплачують податок з військовослужбовців, працівників органів внутрішніх справ. Крім цього податок з доходів фізичних осіб сплачує 167 підприємців. В 2010 році планується мобілізувати до районного бюджету 5 981,6 тис. грн. даного податку.

У відповідності до статей 65 та 66 Бюджетного кодексу України податок з доходів фізичних осіб зараховується до місцевих бюджетах у наступних розмірах:

- до обласного бюджету – 25 відсотків,

- до районного бюджету – 50 відсотків,

- до бюджетів сіл, селищ – 25 відсотків від загальної суми податку, що сплачується на відповідній території.

Основними чинниками, які впливатимуть на надходження податку з доходів фізичних осіб у 2010 році є:

Ø поетапне зростання мінімальної заробітної плати відповідно до статті 53 Закону України „ Про Державний бюджет на 2010 рік ” з 1 січня 2010 року - 869 грн. на місяць, з 1 квітня - 884 грн., з 1 липня – 888 грн., з 1 жовтня - 907 грн., з 1 грудня – 922 грн.;

Ø поетапне зростання розміру посадового окладу працівника 1 тарифного розряду ЄТС з 1 січня 2010 року - 555 грн. на місяць, з 1 квітня - 567 грн., з 1 липня – 570 грн., з 1 жовтня - 586 грн., з 1 грудня – 600 грн. на місяць;

Ø зростання фонду оплати праці та середньомісячної заробітної плати в галузях економіки району;

Ø зменшення заборгованості з виплати заробітної плати в галузях економіки та податкової заборгованості по податку з доходів фізичних осіб.

Враховуючи динаміку та структуру надходжень, прогнозний обсяг податку з доходів фізичних осіб у 2010 році за окремими видами становитиме:

Ø податок з доходів найманих працівників (сплачують суб’єкти підприємницької діяльності за найманих працівників) – 5 691,1 тис. грн.;

Ø податок з доходів фізичних осіб - суб`єктів підприємницької діяльності і незалежної професійної діяльності (сплачують особи, які не є найманими працівниками чи суб’єктами підприємницької діяльності) – 15,0 тис. грн.;

Ø фіксований податок на доходи фізичних осіб від підприємницької діяльності (внески у фіксованому розмірі сплачують фізичні особи-підприємці, які обрали особливий спосіб оподаткування своїх доходів (фіксований)) – 50,0 тис. грн.;

Ø податок з доходів фізичних осіб - військовослужбовців та осіб рядового і начальницького складу органів внутрішніх справ – 110,0 тис. грн.;

Ø податок з доходів фізичних осіб від інших видів діяльності – 1,5 тис. грн.;

Ø податок з доходів фізичних осіб від продажу нерухомого майна та надання нерухомості в оренду (суборенду), житловий найм (піднайм) – 70,0 тис. грн.;

Ø податок з доходів фізичних осіб від продажу рухомого, надання рухомого майна в оренду (суборенду)- 10 тис. грн.;

Ø податок з доходів фізичних осіб від отриманого платником доходу внаслідок прийняття ним у спадщину майна, коштів, майнових чи немайнових прав – 34 тис. грн.

Наступним джерелом наповнення доходів районного бюджету є плата за землю. Об’єктом плати за землю є земельна ділянка, а також земельна частка (пай), яка перебуває у власності або користуванні, у тому числі на умовах оренди. Платниками плати за землю є юридичні та фізичні особи. Плата за землю розподіляється на земельний податок та орендну плату за землю.

В районі нараховується 51 юридична особа та 7826 громадян, які є платниками земельного податку. Орендну плату за землю сплачують 70 юридичних осіб, 69 приватних підприємців та 19 громадян.

Статтею 7 Закону України «Про плату за землю» від 03.07.1992р. № 2535 визначено, що ставки земельного податку з земель, грошову оцінку яких проведено, встановлюються у розмірі одного відсотка від вартості. Якщо грошову оцінку земельних ділянок не проведено, то згідно статті 62 Закону України «Про Державний бюджет України на 2010 рік» ставки земельного податку встановлюються у розмірах передбачених Законом України «Про плату за землю», збільшених в 3,2 рази.

Згідно статей 66 та 69 Бюджетного кодексу України плата за землю зараховується до місцевих бюджетах у таких розмірах:

- до обласного бюджету – 25 відсотків,

- до районного бюджету – 15 відсотків,

- до бюджетів сіл, селищ – 60 відсотків плати за землю, що сплачується на відповідній території.

Прогнозні суми надходжень земельного податку з громадян та юридичних осіб, а також орендної плати за земельні ділянки державної та комунальної власності визначено з урахуванням вимог нормативно-правових актів, фактичної сплати та тенденцій у 2007-2009 роках. Таким чином, у 2010 році в цілому по району передбачається отримати надходжень плати за землю в загальній сумі 1342 тис. грн., у тому числі: 973,3 тис. грн. від сплати юридичними особами та 368,7 тис. грн. – надходження від фізичних осіб.(див табл. 2)

Таблиця 2 - Динаміка надходження плати за землю, тис. грн.

| 2006 | 2007 | 2008 | 2009 | 2010 (прогноз) | |

| Сума надходжень, тис. грн. | 463,9 | 595,2 | 970,4 | 1413,2 | 1342,0 |

| % росту до попереднього року | 123 | 128,3 | 163,0 | 145,6 | 95,0 |

у тому числі сплачено:

| юридичними особами | 364,6 | 445,5 | 676,2 | 1030,2 | 973,3 |

| фізичними особами | 99,3 | 149,7 | 294,2 | 383,0 | 368,7 |

В 2010 році план доходів районного бюджету, що не враховуються при визначенні обсягів міжбюджетних трансфертів, формується за рахунок:

- податку на прибуток підприємств і організацій, що належать до районної комунальної власності;

- плати за оренду майнових комплексів та іншого майна, що знаходиться у районній комунальній власності;

- плати за користування надрами місцевого значення;

- плати за державну реєстрацію, крім плати за державну реєстрацію суб`єктів підприємницької діяльності;

- частини чистого прибутку (доходу) господарських організацій (які належать до комунальної власності, або у статутних фондах яких є частка комунальної власності), що вилучається до бюджету;

- інших надходжень.

У відповідності до порядку, встановленого Законом України Про оподаткування прибутку підприємств» до районного бюджету податок на прибуток сплачується підприємствами, установами та організаціями, що перебувають у спільній власності територіальних громад сіл, селищ району.(див. табл. 3)

Протягом 2009 року до районного бюджету сплачували податок на прибуток 3 платники: редакція газети «Нове життя», районне комунальне ремонтно-експлуатаційне підприємство та ДП РК РЕП «Черняхівське архітектурно-планувальне бюро». Загальна сума надходжень податку склала 12,8 тис. грн.

Таблиця 3 - Динаміка надходжень податку на прибуток підприємств комунальної власності до районного бюджету

|

| 2006 | 2007 | 2008 | 2009 | 2010 (прогноз) |

| Сума податку, тис. грн. | 14,0 | 19,0 | 15,4 | 12,8 | 4,2 |

| Приріст (зменшення) до попереднього року, % | - | 135,7 | 81,1 | 83,1 | 32,8 |

На 2010 рік планується сплата до районного бюджету податку на прибуток 3 платниками: редакцією газети «Нове життя», районним комунальним ремонтно-експлуатаційним підприємством та ДП РК РЕП «Черняхівське архітектурно-планувальне бюро». Обсяг надходжень до районного бюджету розраховано в сумі 4,2 тис. грн.

Іще одним доходним джерелом районного бюджету в 2010 році є плата за оренду майнових комплексів та іншого майна, що належить до спільної власності територіальних громад сіл селищ району. У відповідності до Закону України «Про оренду державного та комунального майна» орендою є засноване на договорі строкове платне користування майном, необхідним орандареві для здійснення підприємницької та іншої діяльності. Державну політику у сфері оренди майна, яке перебуває в комунальній власності здійснюють органи місцевого самоврядування.

Рішенням позачергової 5 сесії районної ради від 15.12.2006 року «Про затвердження положень з питань управління спільною власністю територіальних громад району» затверджено Методику розрахунку і порядку використання плати за оренду майна спільної власності територіальних громад сіл, селищ району, згідно з якою розраховується орендна плата за цілісний майновий комплекс, нерухоме майно (будівлі, споруди, нежитлові приміщення), інше окреме індивідуально визначене майно.

До районного бюджету перераховується 50 відсотків орендної плати за нерухоме майно підприємств, організацій, установ спільної власності територіальних громад сіл, селищ району. В 2010 році планується одержання надходжень орендної плати в сумі 79,5 тис. грн.

Крім цього, за попередніми розрахунками у 2010 році до районного бюджету прогнозується одержати:

- плати за користування надрами місцевого значення – 1,1 тис. грн.;

- плати за державну реєстрацію, крім плати за державну реєстрацію суб`єктів підприємницької діяльності – 0,6 тис. грн.;

- частини чистого прибутку (доходу) господарських організацій (які належать до комунальної власності, або у статутних фондах яких є частка комунальної власності), що вилучається до бюджету – 1 тис. грн.;

- інших надходжень – 3,6 тис. грн..

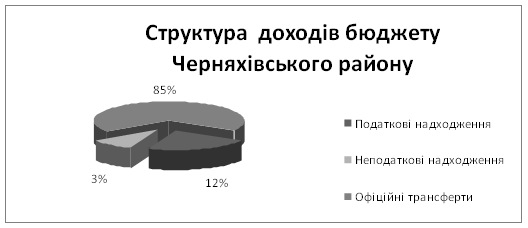

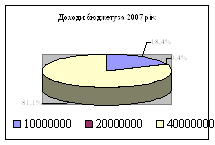

Таким чином розглянемо структура доходів бюджету Черняхівського району (див. рис. 1)

Рис. 1 - Структура доходів бюджету Черняхівського району

Детально проаналізувавши зведений бюджет Черняхівського району, роблю висновок, що основною складовою доходів є офіційні трансферти з державного бюджету, оскільки в районі слабо розвинена соціально – економічна інфраструктура ця частка складає – 85 %, другу сходинку займають податкові надходження – 12 %, і 5 % - неподаткові надходження, з яких найбільшу частку складають спеціальні кошти та адміністративні штрафи та власні надходження. По структурі доходів можна проаналізувати виконання плану по доходам станом на 01.07.2010 року (див. додаток 4).

Похожие работы

... процесу, створення й функціонування вільних економічних зон відповідно до законодавства України тощо. Остаточне закріплення статусу АРК відбулося після прийняття 28 червня 1996 р. Конституції України, яка визначила, що АРК входить до системи адміністративно-територіального устрою України [11; ст. 133] і залишається невід'ємною частиною України [11;ст. 134] з наданням їй особливих повноважень пор ...

... і цих запитів. Це дозволяє з більшою точністю визначати, чи відповідають бюджетні запити меті тієї чи іншої бюджетної програми. Розробимо видаткову частину бюджету Менського району на 2009 рік згідно з програмно-цільовим методом складання бюджету та занесемо в таблицю 3.3. Пріоритетним напрямом бюджетної політики у сфері видатків Менського району в 2009 році повинно стати подальше посилення соці ...

... сплати страхових внесків. Це призводить до перевищення витрат фонду над доходами і вимагає дотацій з Державного бюджету та залучення банківських кредитів. 2.4. Механізми та напрямки використання фінансових ресурсів Пенсійного фонду Пенсійний фонд України не включається до Державного бюджету України. Забороняється використання коштів Пенсійного фонду України не за цільовим призначенням, у тому ...

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

0 комментариев