Загальна оцінка майна підприємства і джерел його формування

Аналіз активу балансу

Аналіз оборотних активів

Аналіз активу балансу

Аналіз позикових джерел

Аналіз ліквідності балансу і платоспроможності підприємства

Аналіз ділової активності підприємства

Рекомендації щодо покращення фінансового стану підприємства

Навигация

Аналіз ліквідності балансу і платоспроможності підприємства

Фінансовий аналіз становища підприємства в умовах ТОВ "ТПО "Аріста" в 2006 році"

57318

знаков

22

таблицы

0

изображений

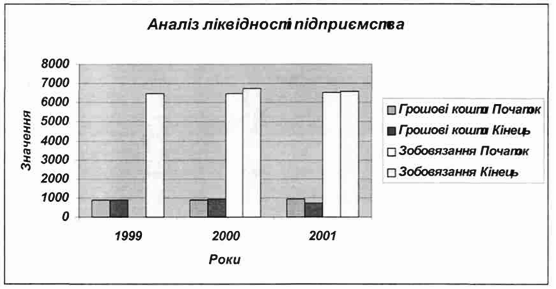

7. Аналіз ліквідності балансу і платоспроможності підприємства

Ліквідність балансу – ступінь покриття зобов’язань підприємства його активами, термін перетворення яких у грошову форму відповідає терміну погашення зобов’язань. Для аналізу ліквідності балансу порівнюються засоби по активу, згруповані по ступені ліквідності з зобов’язаннями пасиву, згрупованими по термінах їхнього погашення.

Активи по ступені ліквідності групуються на такі групи:

А1 – найбільш ліквідні активи (кошти і їхні еквіваленти, поточні фінансові інвестиції);

А2 – активи, що швидко реалізуються (дебіторська заборгованість з терміном погашення протягом 12 місяців і інші оборотні активи);

А3 – активи, що повільно реалізуються (запаси);

А4 – активи, що важко реалізуються (нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість і інші необоротні активи).

Пасиви групуються по ступені терміновості на такі групи:

П1 – найбільш термінові зобов’язання (кредиторська заборгованість і інші поточні зобов’язання);

П2 – короткострокові пасиви (короткострокові кредити і поточна заборгованість по довгостроковим кредитам);

П3 – довгострокові пасиви (довгострокові зобов’язання);

П4 – постійні пасиви (власний капітал, забезпечення майбутніх витрат і платежів, доходи майбутніх періодів за винятком витрат майбутніх періодів).

Згруповані активи і пасиви в таблицю 5.1.

Таблиця 5.1

Аналіз ліквідності балансу

| Актив | На початок року | На кінець року | Пасив | На початок року | На кінець року | Надлишок (+), нестача (-) | |

| На початок року | На кінець року | ||||||

| А1 | 3398,0 | 2816,2 | П1 | 8394,4 | 7350,6 | +4996,4 | +4534,4 |

| А2 | 14131,6 | 13041,4 | П2 | 10440,3 | 7689,2 | -3691,3 | -5352,2 |

| А3 | 9202,7 | 7851,2 | П3 | -9202,7 | -7851,2 | ||

| А4 | 131,7 | 143,7 | П4 | 8029,3 | 8812,7 | +7897,6 | +8669,0 |

| Баланс | 26864,0 | 23852,5 | Баланс | 26864,0 | 23852,5 | - | - |

Для оцінки ліквідності балансу зіставимо підсумки розглянутих груп активів та пасивів. Баланс вважається абсолютно ліквідним, якщо виконуються співвідношення наведене в таблиці 5.2.

Таблиця 5.2

Виконання умов ліквідності

| Умови ліквідності | На початок року | На кінець року |

| 1 | 2 | 3 |

| А1≥ П1 | 3398,0 < 8394,4 | 2816,2 < 7350,6 |

| А2≥ П2 | 14131,6 > 10440,3 | 13041,1 >7689,2 |

| А3≥ П3 | 9202,7 > 0,0 | 7851,2 > 0,0 |

| А4≤ П4 | 131,7 < 8029,3 | 143,7 < 8812,7 |

Виконання перших трьох нерівностей спричиняє виконання і четвертої нерівності, тому практично необхідним є зіставлення підсумків перших трьох груп по активу і пасиву. Четверта нерівність носить балансуючий характер, у той же час воно має глибокий економічний зміст: його виконання свідчить про дотримання мінімальної умови фінансової стійкості – наявності в підприємства власних оборотних коштів.

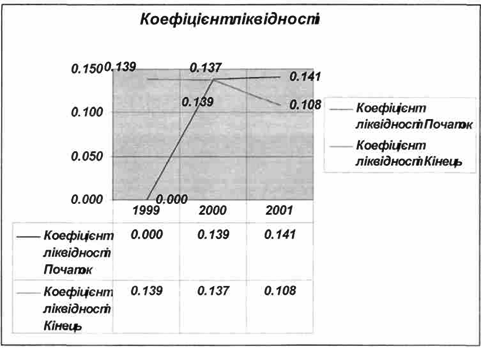

Далі для аналізу ліквідності балансу розраховуються наступні коефіцієнти:

1. Коефіцієнт абсолютної ліквідності:

![]()

![]()

Цей коефіцієнт показує, яку частину короткострокової заборгованості підприємство може погасити найближчим часом. Він характеризує платоспроможність підприємства на дату складання балансу.

2. Коефіцієнт критичної ліквідності:

![]()

![]()

Цей коефіцієнт показує прогнозовані платіжні можливості підприємства за умови своєчасного розрахунку з дебіторами. Він характеризує очікувану платоспроможність на період, що дорівнює середньої тривалості одного обороту дебіторської заборгованості.

3. Коефіцієнт поточної ліквідності:

![]()

![]()

Цей коефіцієнт показує платіжні можливості підприємства за умови не тільки своєчасного розрахунку з дебіторами і сприйнятливої реалізації готової продукції, але і реалізації вразі потреби інших елементів матеріальних оборотних коштів. Він характеризує очікувану платоспроможність підприємства на період, що дорівнює середньої тривалості одного обороту всіх оборотних коштів. Рівень цього коефіцієнта залежить від галузі виробництва, тривалості виробничого циклу, структури запасів і ін.

Результати розрахунку коефіцієнтів ліквідності наведено в таблиці 5.3.

Таблиця 5.3

Коефіцієнти ліквідності

| № з/п | Показники | На початок року | На кінець року | Зміни | |

| +,- | Темпи зростання, % | ||||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | Коефіцієнт абсолютної ліквідності (Ка.л.) | 0,180 | 0,187 | +0,007 | 104 |

| 2 | Коефіцієнт критичної ліквідності (Кк.л.) | 0,931 | 1,054 | +0,123 | 113 |

| 3 | Коефіцієнт поточної ліквідності (Кп.л.) | 1,419 | 1,576 | +0,157 | 111 |

Похожие работы

... витрат; • мінімум поточних витрат; • мінімум вкладення капіталу за максимально ефективного результату; • максимум абсолютної суми отриманого прибутку. Фінансове планування (крім уже згаданих способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб застосовується для кількісного вираження взаємозв'язків між фінансовими показниками та факторами, які ...

0 комментариев