Теоретические основы формирования и исполнения средств местного бюджета

Расходы бюджета, основные статьи

Анализ исполнения местного бюджета Железинского района

Анализ исполнения расходной части бюджета

Задачи и функции районного отдела Казначейства по исполнению бюджета

Расчетно–кассовое обслуживание исполнения бюджета

Выдача разрешений

Процентов для оплаты расходов, предусматривающих лечение больных за рубежом;

Пути совершенствования работы районного отдела Казначейства по исполнению бюджета

Высокий уровень возвратов финансовых документов

Навигация

Теоретические основы формирования и исполнения средств местного бюджета

Формирование и использование местного бюджета

260434

знака

2

таблицы

0

изображений

1. Теоретические основы формирования и исполнения средств местного бюджета

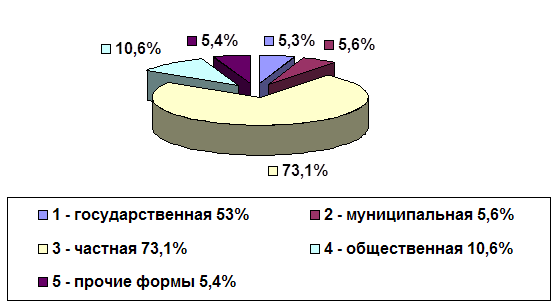

1.1 Структура дохода бюджета

Учение о государственном бюджете является частью науки о финансах и представляет собой область знаний о развитии особой сферы распределенных отношений – бюджетной. Она включает финансовое отношения, опосредующие формирование и использование централизованного фонда денежных средств государства.

Возникновение такого фонда предопределено исторически.

Бюджет зародился на ранних этапах общественного развития не как финансовая категория, а в виде особой системы общественных отношений, связанных с мобилизацией определенных доходов в форме материальных ценностей для создания бюджетного фонда (государственной казны) и осуществлением государственных расходов. Трансформация бюджета в финансовую категорию происходила постепенно с развитием государства и товарно-денежных отношений. Это было естественно, поскольку «в условиях рабовладельчества и феодализма финансы играли относительно незначительную роль в формировании денежных доходов государства, так как в указанных формациях господствовали натуральные отношения». Изначально формирование бюджетного фонда связано с объективной необходимостью совместного удовлетворения общественных потребностей посредством государства.

Процесс трансформации бюджета в финансовую категорию происходила одновременно с развитием общества, государства и товарно-денежных отношений этих условиях бюджет формируется как фонд денежных средств.

К сущностным особенностям бюджетных отношений как части финансовых принято относить их денежный характер, поскольку бюджетные отношения опосредуют движения части финансовых ресурсов, связанных с формированием и использованием централизованного фонда денежных средств, а также тот факт, что бюджетные отношения носят вторичный, перераспределительный характер. Они участвуют в перераспределении главным образом чистого дохода путем изъятия части его в виде налогов и неналоговых платежей для формирования государственных доходов и финансирования общегосударственных мероприятий. Однако для понятия специфики бюджетных отношений требуется более глубокая характеристика их сущностных особенностей:

- бюджетные отношения опосредуют безвозмездное движение стоимости в виде взимаемых налогов, сборов, неналоговых доходов, а также бюджетного финансирования, не сопровождающих обязательным, немедленным возвратом средств, их возмещением;

- объектом бюджетного перераспределения может выступать (кроме чистого дохода) и часть стоимости необходимого продукта;

- сфера действия бюджетных отношений ограничивается рамками бюджетного процесса, так как отношения возникают лишь при формировании, распределении и использовании бюджетных средств;

- участниками бюджетных отношений выступают: государство в лице органов власти различных уровней и предприятии, организации, учреждении, населения, то есть все участники общественного производства, - при уплате платежей или использовании бюджетных ресурсов;

- бюджетные отношения формируют центральное звено финансовой системы благодаря широкому сектору, дает государство стремится учитывать потребности расширенного воспроизводства, и через бюджетные расходы, формируют пропорции перераспределения финансовых ресурсов между подразделениями общественного производства;

- бюджетные отношения строго регламентируется бюджетным и налоговым законодательством.

Доходы бюджета – часть централизованных финансовых ресурсов государства, необходимых для выполнения его функций. Они выражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе распределения стоимости общественного продукта и национального дохода. Формой проявления этих отношений служат различного вида платежи предприятий, организаций и населения в государственный бюджет, а их материально – вещественным воплощением – в денежные средства, мобилизуемые в бюджетный фонд. Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой выступают объектом дальнейшего распределения, сконцентрированной в руках государства стоимости, ибо последние используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения.

Состав бюджетных доходов, формы мобилизации денежных средств в бюджет зависят от системы и методов хозяйствования, а также от решаемых в обществе экономических задач. В нашей стране, где собственником преобладающей массы предприятии являлось государство, доходы бюджета в основном базировались на денежных накоплениях этих предприятий. Переход на рыночные системы хозяйствования потребовал использования экономических методов руководства общественным производством, а неэффективность применявшихся ранее форм мобилизации части чистого дохода предприятий в бюджет обусловило коренное изменение системы доходных поступлений. Она стала строится на базе налоговых платежей; взаимоотношений предприятий с бюджетом были переведены на правовую основу, регулируемую законом.

При формировании доходов основного финансового плана государства (регионов) возникают финансовые взаимоотношения между участниками процесса. Это дает основание рассматривать доходы как экономическую категорию – совокупность денежных отношений по поводу изъятия и централизации части финансовых ресурсов в бюджет. Такие отношении всегда имеют распределительный характер, стоимостную форму, и их обязательным участником является государство. Именно государство для образования доходов своего бюджета вступает в финансовое взаимоотношение с отдельными звеньями хозяйства, гражданами, взимая на общегосударственные нужды часть созданного или полученного ими национального дохода.

Формы и образования доходов бюджета изменяются под воздействием многих объективных и субъективных факторов, среди них первостепенное влияние оказывает уровень развития производственных сил, производственных отношений, финансовой науки. Не менее важное воздействие на доходы имеют сложившиеся конкретная экономическая и социальная ситуация, экономическая политика в данном периоде, выбранные приоритеты развития общества, стратегия достижения намеченных задач. Однако в любом случае главное назначение мобилизованных доходов – создание устойчивой финансовой базы, позволяющей органам власти всех уровней управления осуществлять свои функции, удовлетворять общегосударственные потребности. Назначение доходов – покрыть расходы бюджета. Но при этом необходимо найти такие формы финансовых взаимоотношении с субъектами хозяйствования, методы изъятия доходов в бюджет, которые бы стимулировали повышение производительности труда, рациональное использование всех ресурсов, увеличение поступлений. В этом заключается не только фискальное назначение доходов, но и их стимулирующая функция, обеспечивающая расширение материальной основы их роста, укрепление доходной части бюджета.

Анализ формирования доходов бюджетов различных стран показывает, что, несмотря на многообразие конкретных видов платежей, существовали и будут существовать три основных канала денежных поступлений в бюджет:

Государственное имущество, общегосударственные ресурсы. За пользование ими могут взиматься плата, вноситься определенные взносы.

Обязательные платежи физических и юридических фирм, взимаемые в виде разных налоговых сборов.

Привлеченные ресурсы в форме государственных займов, доходов от реализации других ценных бумаг, лотереи, части вкладов в государственные банки.

Все источники поступлений в бюджет можно сгруппировать по таким важным признакам, как: форма изъятия платежей; субъекты их уплаты; сфера деятельности, отрасль, ведомство; объект обложения. Соответственно по форме, методам изъятия и содержанию все доходы бюджета можно разделить на налоговые и неналоговые. Платежи, имеющие налоговую форму отличаются более жестокой регламентацией нормативов изъятия денежных средств в распоряжение государства, чем неналоговые платежи, которые позволяют государству вальсировать размерами изъятия денежных средств. При переходе к рынку увеличивается доля налоговых платежей в общем объеме бюджетов. Это вызвано спецификой рыночных отношений, предполагающей установление единых правил хозяйствования для всех субъектов и финансированных, взимаемых в бюджет налогов.

В зависимости от плательщика, доходы можно разделить на две группы. Первую из них образуют поступления от юридических лиц, то есть предприятий, организаций, других коммерческих структур, а вторую от физических лиц. Первая группа платежей (в виде налогов, сборов, неналоговых доходов) преобладает в доходах бюджета и республики. Одновременно увеличивается доля платежей в результате расширения объектов налогообложения, а также роста доходов отдельных групп граждан. Четко выраженной становится тенденция расширения объектов обложения юридических и физических лиц за счет включения в налогооблагаемый оборот имущества, земли, природных ресурсов.

Сфера деятельности позволяет разделить доходы бюджета на платежи, поступающие от субъектов материального производства, а также от учреждений, организаций, предприятий непроизводственной сферы. Более детализированной является классификация их по отраслям хозяйства, культуры и ведомствам (промышленности, транспорта, сельского хозяйства, торговли, коммунального и жилищного хозяйства). Платежи зависят также от вида предприятий, формы его управления, организации коммерческой деятельности.

Особое место имеет их группировка по основным объектам обложения, к которым относят: прибыль, доходы, капитал, имущество, природные ресурсы, земля, обороты по реализации продукции, работ и услуг (или их добавленной стоимости).

Похожие работы

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... и природными ресурсами, установленные в соответствии с законодательством Российской Федерации; 5) доходы от проведения муниципальных денежно - вещевых лотерей; 6) штрафы, подлежащие перечислению в местные бюджеты в соответствии с федеральными законами и законами субъектов Российской Федерации; 7) государственная пошлина, установленная в соответствии б законодательством Российской Федерации; 8) ...

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

... . Исследовав теоретические аспекты формирования бюджета перейдём к практическому исследованию на примере субъекта Российской Федерации Муниципальному образованию г. Чита. Глава 2. Формирование и использование местного бюджета на примере г. Читы 2.1. Структура формирования бюджета Для того, чтобы понять отсутствие энтузиазма у Минфина РБ по отношению к рекомендациям Минфина РФ, мы должны ...

0 комментариев