Теоретические основы формирования и исполнения средств местного бюджета

Расходы бюджета, основные статьи

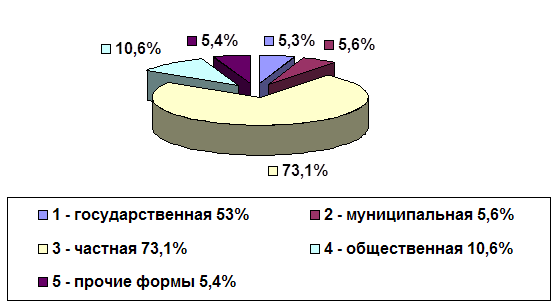

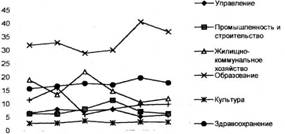

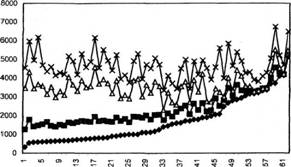

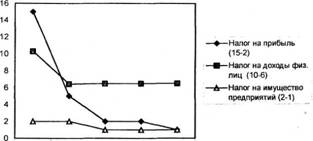

Анализ исполнения местного бюджета Железинского района

Анализ исполнения расходной части бюджета

Задачи и функции районного отдела Казначейства по исполнению бюджета

Расчетно–кассовое обслуживание исполнения бюджета

Выдача разрешений

Процентов для оплаты расходов, предусматривающих лечение больных за рубежом;

Пути совершенствования работы районного отдела Казначейства по исполнению бюджета

Высокий уровень возвратов финансовых документов

Навигация

Высокий уровень возвратов финансовых документов

Формирование и использование местного бюджета

260434

знака

2

таблицы

0

изображений

3.2 Высокий уровень возвратов финансовых документов

Высокий уровень возвратов финансовых документов говорит о невнимательности, а порой и низкой квалификации специалистов государственных учреждений, при этом нарекания по данному вопросу идут на работников органов Казначейства. Анализ проведенных документов за 2007 год показал, что в 2007 году в территориальные подразделения Казначейства поступило и обработано 8 123 983 документа, количество документов с выявленными нарушениями – 746 639, повторно возвращено 18 569 документов.

Большое количество документов возвращается без исполнения по причине недостатка фондов по планам финансирования, неверно указываются мероприятия из паспорта бюджетных программ и специфики экономической классификации расходов, отсутствие подтверждающих документов, неправильное оформление договоров и счетов к оплате и иные нарушения. Вышеперечисленные случаи не единичны, но никто не считает, сколько времени уходит на работу, это порождает излишнюю перспективу при возвратах, которая в корне не должна быть и этим администраторы бюджетных программ должны заниматься ежедневно.

В настоящее время существует проблема в отношении между администраторами республиканских бюджетных программ и местными уполномоченными органами в части освоение целевых трансфертов. Зачастую администраторы бюджетных программ выступают при финансировании трансфертов как транзитное звено, заинтересованное в освоении только в одностороннем порядке, и без соответствующего проведения мониторинга сбрасывают огромные суммы, особенно в отчетные периоды в регионы, довольствуясь высоким процентом освоения. В то же время создается искусственный дефицит наличности в республиканском бюджете, требующее внутреннее заимствование, при этом освоение данных средств местными исполнительными органами ведется постепенно, тем самым трансферты лежат остатками на счетах местных бюджетов.

В этой связи, можно предложить выплачивать целевые трансферты в момент осуществления выплат местными уполномоченными органами по заключенным договорам, тем самым усилить взаимодействие между ними повысить ответственность администраторов бюджетных программ, с внесением соответствующих изменении и дополнений в Правила исполнения республиканского и местных бюджетов №225.

Данный факт свидетельствует об отсутствии системы обучения работников финансовой и учетной работы. Единственный источник для них является Казначейство, которое проводит периодически семинары – обучения, но это не выход. Для решения проблемы предлагаю местным исполнительным органам заложить бюджетные средства на повышение квалификации работников государственных учреждении финансовой учетной сферы.

Немного хотелось сказать по деятельности системы Казначейства, освоение бюджетных средств, своевременное и качественное использование средств. Выдержка из Инструкции Казначейства:

подписанный обеими сторонами договор с приложениями;

ценовое предложение от поставщика;

альтернативное ценовое предложение;

заявка на регистрацию и обязательство, подписанное руководителем и главным бухгалтером, заверенное гербовой печатью;

реестр для предоставления в Департамент Казначейства;

в случае если поставщик не внесен в базу данных Казначейства и ему не присвоен индивидуальный код, то нужно представить заполненную заявку на ввод поставщика, содержащую информацию о поставщике, о банковском счете поставщика, подписанном руководителем, заверенном гербовой печатью, с приложением копий всех учредительных документов поставщика, то есть свидетельство о государственной регистрации, свидетельство РНН, статистической карты, устава предприятия и оригинал справки с банка поставщика о наличии действующего расчетного счета.

В общем, можно дальше перечислять. Всего необходимо 15 таких документов, все это сказывается на исполнении бюджета. Может, это наша модернизированная система Казначейства, сейчас новый руководитель может он разберется. Но система модернизации, кажется, в Казначействе еще не закончилась. Полагаю над этим надо поработать.

Конечно же, без решения вышеизложенных проблем совместными усилиями невозможно наладить успешную работу по исполнению бюджетов.

Проведенная работа по совершенствованию бюджетного законодательства Республики Казахстан позволила Маслихатам утверждать местные бюджеты на соответствующий финансовый год в конце предыдущего финансового года. В 2008 году утверждение местных бюджетов Маслихатами на 2008 год прошло по старой Единой бюджетной классификации. Однако постановлением Правительства Республики Казахстан от 28 декабря 2008 года была утверждена новая Единая бюджетная классификация. Комитет Казначейства в реализацию данного постановления ввел новую Единую бюджетную классификацию в систему, вследствие чего местными исполнительными органами потребовалось дополнительное время для урегулирования расхождений, что задерживает финансирование местных бюджетов на данный момент.

Обращения акимов регионов в органы Казначейства как к уполномоченному органу по исполнению бюджетов показывает, что несвоевременное утверждение Единой бюджетной классификации явилось причиной сдерживания на сегодняшний день процесса исполнения бюджетов в начале года и может привести к несвоевременному обеспечению выплаты заработной платы, других бюджетных расходов, возникновение очагов социальной напряженности.

Органы Казначейства были готовы исполнения бюджетов начать с 1 – го рабочего дня, тогда как непонятная позиция Министерства экономики и бюджетного планирования РК, которое в 1 – ый рабочий день объявило о новой бюджетной классификации и эта практика продолжатся из года в год.

В свою очередь, регионы не могут финансироваться до внесения соответствующих изменений, и на это уходит неделя бессонных ночей, конечный получатель средств обвиняет Казначейство, хотя в текущем году финансирование особо важных программ начато Казначейством 3 января, или в первый рабочий день нового года.

Председателям бюджетной комиссии оказать содействие по своевременному рассмотрению и представлению на утверждение Министерством экономики и бюджетного планирования РК нормативных правовых актов, регулирующих исполнение бюджетов республики.

При этом хотелось бы отметить, что для нормального функционирования системы Казначейства необходимо нормальное финансирование. Так, в текущем году из–за отсутствия средств на техническую поддержку интегрированной информационной системы Казначейства были вынуждены сократить бюджет развития информационной системы Казначейства и перекинуть средства на техническую поддержку для обеспечения стабильной работы системы, так же не лучшем образом обстоят дела с материально – техническим обеспечением территориальных подразделений Казначейства. На сегодня 12 подразделений размещены и выполняют свои функции в арендуемых помещениях, не позволяющих в полной мере выполнять мероприятия по обеспечению безопасности функционирования системы Казначейства, из них одно подразделения областного уровня.

- Департамент Казначейства по Южно – Казахстанской области, 5 подразделений размещены в зданиях, находящихся в аварийном состоянии.

Заключение

Проведенное исследование показывает, что Казначейская система Республики Казахстан находится на стадии становления и развития, и ведется активный поиск ее оптимальной структуры.

Переход Республики Казахстан на Казначейское исполнение бюджета активно поддерживался международными финансовыми организациями, в том числе Международным Валютным Фондом (МВФ) и Мировым банком. Результатом совместных усилий стал проект «Модернизация Казначейской системы РК», в котором воплотились основные идеи и конкретные предложения миссии МВФ, и Министерство Финансов в лице Комитета Казначейства. В проекте было заложено решение фундаментальных проблем развития Казначейства в РК.

В 1996 году были выделены средства Международного банка реконструкции и развитии (МБРР) на приобретение оборудования и программного продукта. Начался первый этап создания автоматизированной Казначейской системы. Результатом внедрения данного проекта стало создание интегрированной компьютерной системы Казначейского исполнения бюджета. Данная система базируется на ЕКС, открытых в НБРК, где отражаются операций по поступлениям в бюджеты, расходованием из бюджетов, а также операций, связанные с процедурными счетами, на которых отражаются операции за счет средств от оказания государственными учреждениями платных услуг, благотворительной и спонсорской помощи денежных средств.

Исследование содержания, задач и функций Казначейского исполнения бюджета позволяет говорить о прямой зависимости уровня развития финансовыми ресурсами страны от проводимой концепции экономической политики. В условиях рыночных преобразований Казначейство приобретает статус экономического понятия, выражающего отношение государства к бюджетным организациям в процессе исполнения бюджета.

Казначейская система контроля исполнения бюджета обеспечивает строгий учет эффективного использования средств, предупреждает коррупцию чиновников, предотвращает нецелевое расходование бюджетных средств.

Анализ казначейской системы в индустриально развитых странах мира (США, Англия, Германия, Франция и других) показывает, что создание ЕКС в центральном банке является обязательным условием функционирования Казначейства. При формировании Казначейской системы в Республики Казахстан был использован опыт этих стран: по функции управления наличностью – опыт США, Англии и Новой Зеландии, по исполнению бюджета по доходам – США и Англии, по управлению государственным долгом, финансовыми активами, осуществлению контрольных функции – опыт США.

Опыт развитых стран учит, что при организации Казначейского контроля за государственными расходами необходимо руководствоваться пятью основными принципами: постепенность и переходность, детальность, полнота контроля, учетная надежность, эффективность.

Новая Казначейская система обеспечивает адекватную управленческую отчетность на различных уровнях бюджетного исполнения, поддерживает решение общегосударственного характера, помогает в подготовке и исполнении бюджета, облегчает подготовку финансовых выписок и прочих финансовых отчетов для составления бюджета, анализа и при финансовом контроле.

Другими словами, в задачи новой Казначейской системы входит учет всех предполагаемых и осуществляемых финансовых операций государственных учреждений в Республике и четкий контроль за их строгим исполнением.

Преимущества планирования и контроля новой системы Казначейства заключается в следующем.

Отчет от проделанных финансовых операции любого государственного учреждения Правительство сможет получить день в день, так как компьютерная база автоматически будет отмечать все передвижения денежных средств по всей Республике.

Новая система позволяет обеспечить прозрачность операций по исполнению любого уровня бюджета Республики, так как она предоставляет все финансовые данные в реальном режиме времени, позволяя просматривать и отслеживать их составляющие согласно иерархии доступа до районного уровня и конкретного государственного учреждения.

Совершенствование Казначейской системы контроля за расходованием средств как одного из важных элементов рыночных отношений – процесс непрерывный. Важно, чтобы оно проходило в цивилизованных формах с учетом отечественного и мирового опыта.

Плохое финансирование казначейства приведет к тому, что Правительство не сможет достичь поставленной стратегической задачи и здесь имеется определенный риск недостижения поставленной цели.

Конечно же, без решения вышеизложенных проблем совместными усилиями невозможно наладить успешную работу по исполнению бюджетов.

Список использованных источников

Бюджетный Кодекс РК, Издательство «Юрист», Алматы 2007 года

Налоговый Кодекс РК, Алматы 2007 года

Жакипбеков С.Т. Казначейский механизм исполнения бюджета, Алматы 1999 года

Гарамфали Л., Вулли М.Н., Бакрак Э. Б., Пирсон Э. Т. Казахстан: созание государственной казначейской системы. Алматы 1993 года.

Об образовании казначейства Министерство Финансов Республики Казахстан: Указ Президента РК от 27 января 1994 года // Газета «Казахстанская правда», Алматы, 1994 года 28 января

Большаков С.В. Казначейские обязательства: проблемы механизма // Журнал «Финансы». Москва, 1995 год № 4

Дин Питер. Проект Модернизации казначейства: план реализации проекта: Доклад на семинаре по модернизации казначейства Министерства Финансов РК, Алматы, 17 – 19 сентября 1996 года

Кочетова Л.Т. Развитие казначейской системы в Казахстане // Журнал «Каржи-каржат - Финансы Казахстана». Алматы, 1999 год №1

Жакипбеков С. Эффективность казначейского контроля // Журнал «Финансы Казахстана». Алматы 1999 год №4

Жылыбаев Б. Расходы под контролем // Журнал «Финансы Казахстана». Алматы, 1999 год №2

Положение о Департаменте казначейства Министерства Финансов РК, Утвержденное Постановлением Правительства РК от 9 октября 1998 года №1022 // Собрание актов Президента РК и Правительства РК. Алматы, 1998 год «36

Жакипбеков С. Как улучшить исполнения госбюджета // Журнал – «Финансы Казахстана». Алматы, 1997 год №8

Жакипбеков С. Контрольная работа и ее проблемы // Журнал – «Финансы Казахстана. Алматы, 1997 год №5

Малышева В.И. О развитии системы Казначейства // Журнал «Финансы Казахстана. Алматы, 1998 год №1

Методические указания по бухгалтерскому учету и отчетности в территориальных Казначействах, утвержденные приказом Министерство Финансов РК от 4 марта 1997 года №57. Алматы, 1997 год.

Малышева В.И Организация и операции Казначейской системы в Казахстане // Журнал – «Финансы Казахстана». Алматы, 1996 год №11

Кочетова Л.Т. Исполнения бюджета: роль Казначейств, бюджетных организаций и бюджетного банка: Доклад на семинаре по модернизации Казначейства Министерство Финансов РК, Алматы, 17 – 19 сентября 1996 года.

Карпенко В.П. Этл новое слово – Казначейство // Журнал – «Деньги и кредиты». Москва, 1998 год №1

Бурангалиева М.О новой бюджетной классификации: Доклад на семинаре по модернизации Казначейства Министерство Финансов РК, Алматы, 17 – 19 сентября 1996 года.

Гарамфали Л. Краткий перечень важных аспектов Казначейских систем в странах ОЭСР: Доклад на Международном семинаре по проблемам Казначейского управления, Китай, г. Сямынь, 6 – 11 ноября 1995 года.

Вопросы образования Казначейства Министерство Финансов РК: Постановление Кабинета Министерств РК от 20 мая 1994 года №549 // Журнал – «Информационный бюллетень Министерства Финансов». Алматы, 1994 год №5

Дерибасов Е. Диалог о бюджете переходного периода. Журнал – «Финансы Казахстана». Алматы, 1994 год.

Рамамурати С. Проект модернизации Казначейств: Доклад на семинаре по модернизации Казначейств Министерства Финансов РК, Алматы, 17 -19 сентября 1996 года.

Савина Т.И. Первый шаг Казначейства // Журнал – «Финансы». Москва, 1996 год №6

Лапашова И.В. Межбюджетные отношения и Казначейство // Журнал –«Финансы».Москва,1995год№9

Приложение

С обретением независимости Казахстан встал на путь развития рыночной экономики, и выбрал западную модель развития экономических отношений. Но развал межотраслевых союзных связей, галопирующая инфляция, безработица стали для молодого государства большим испытанием.

Чтобы преодолеть экономический кризис, необходимо было обеспечить строжайший учет и контроль денежных средств в стране. Именно тогда возникла необходимость реформирования экономических структур и, прежде всего, государственного финансового управления.

Для решения этих задач в январе 1994 года при Министерстве финансов было образовано Главное управление казначейства. Это единый орган по исполнению бюджета, которому были переданы функции бюджетного управления по бухгалтерскому учету, а также методологии бухгалтерского учета в бюджетных учреждениях и финансовой системе. Кроме этого, Главное управление казначейства наделялось большими полномочиями, возможностью проверять министерства, ведомства, предприятия и организации на предмет целевого и разумного использования бюджетных средств, а в случае обнаружения подобных фактов – отзывать средства, используемые не по назначению.

На первом этапе создания казначейской системы в регионах, где имелись расчетно-кассовые центры Национального банка, были сформированы территориальные управления казначейства. Они отслеживали поступление бюджетных средств, и зачисляли их на счета государственных учреждений. Территориальные управления являлись юридическими лицами, имели самостоятельные сметы расходов, текущие счета в учреждениях Национального банка РК.

В 1995 году Казначейством была разработана новая бюджетная классификация доходов и расходов бюджетов Республики Казахстан, соответствующая международной практике. Параллельно прорабатывалась функциональная часть казначейской системы.

В том же году Указом Президента Республики Казахстан расчетно-кассовые центры Национального Банка были переданы в ведение Казначейства, на базе которых был создан Бюджетный банк. Это банк, образованный на переходный период, с тем, чтобы его подразделения и областные управления казначейства работали в тесном сотрудничестве, осваивая новую технологию обработки платежей бюджетных организаций.

Самый трудный вопрос, который был решен и осуществлен Казначейством – это открытие в июне 1996 года Единого Казначейского Счета в Национальном Банке. На нем аккумулировались денежные средства из республиканского и местных бюджетов. Казначейством был разработан механизм проведения платежей по ЕКС, создано программное обеспечение. Ежедневно полученная информация по ЕКС обрабатывается и передается руководству и Правительству Республики Казахстан. Таким образом, каждый день отслеживается состояние бюджета: доходы, расходы, остаток денежных средств по областям и в республике в целом.

В январе 1998 года Бюджетный банк был ликвидирован, а функции кассового исполнения бюджета перешли в территориальные органы казначейства.

Казначейство сегодня

В целях реализации Указа Президента Республики Казахстан от 29 сентября 2004 года № 1449 «О мерах по дальнейшему совершенствованию системы государственного управления Республики Казахстан» постановлением Правительства Республики Казахстан от 29 октября 2004 года № 1129 утверждено Положение о Комитете казначейства Министерства финансов Республики Казахстан, в соответствии с которым Комитету казначейства переданы отдельные функции центрального аппарата Министерства финансов по формированию и уточнению сводного финансового плана финансирования республиканского бюджета на текущий финансовый год; выдаче, обслуживанию и возврату бюджетных кредитов и средств, отвлеченных из республиканского бюджета; обеспечению учета правительственных и гарантированных государством долговых обязательств и требований, операций по снятию средств со счетов правительственных внешних займов; учету и хранению драгоценных металлов и драгоценных камней, поступивших в собственность государства по отдельным основаниям, контрольно – надзорные функции по обеспечению мониторинга по освоению бюджетных средств и учета расходов государственных учреждений; управлению правительственным и гарантированным государством долгом, за соблюдением требований по задолженности республиканскому бюджету.

Выполнение поставленных перед казначейством задач возложено на огромный коллектив, который объединил 4044 работника 26 национальностей. Сегодня казначейство состоит из 16 областных, городов Астана и Алматы Департаментов казначейства, 187 районных и городских отделов и центрального аппарата. Центральный аппарат Комитета казначейства включает в себя 14 Управлений.

Одним из принципов формирования кадрового состава органов казначейства является сочетание молодых и опытных специалистов. Средний возраст работников - 34 года. Более 80% работников имеют высшее образование. Из года в год качественный состав служащих улучшается. Так, в настоящее время в ВУЗ-ах обучается 370 работников Казначейства.

На сегодняшний день от оперативной работы территориальных органов казначейства зависит жизнедеятельность целых регионов.

Каждый областной Департамент казначейства – это самостоятельный коллектив со своими проблемами и задачами, которые определяются спецификой их функционирования с учетом местоположения, численности проживающего населения, наличия производственной и социальной базы.

В настоящее время органы казначейства обслуживают более 15 тысяч государственных учреждений республиканского и местного бюджета.

Если точкой отсчета новой эпохи стало обретение независимости, то новое время для дальнейших великих перемен отождествляется с новой столицей суверенного Казахстана. И это действительно так, потому что во все времена переносы столиц совпадали с началом нового витка развития в их истории. В 1995 году началась работа по передислокации высших и центральных государственных органов в город Акмолу. Переехало в молодую столицу и министерство финансов. 19 декабря 1997 года из г.Алматы в г. Акмолу выехали работники Казначейства в количестве 48 человек. Департамент казначейства разместился в здании бывшего института «Каздорпроект». В декабре 1999 года Комитет казначейства переехал в новое здание Дома министерств, большинство передислоцированных работников уже получили благоустроенное жилье.

В январе 2004 года исполнилось 10 лет со дня образования казначейской службы Республики Казахстан. В рамках мероприятий, приуроченных к юбилейной дате, Министерством финансов Республики Казахстан были проведены семинар-совещание с работниками территориальных органов казначейства по вопросам исполнения бюджетов и научно-практическая конференция «Роль Казначейства в развитии финансовой системы республики» с участием руководителей министерств и ведомств Республики Казахстан.

Проведение бюджетных реформ в Казахстане вызвало необходимость модернизировать действующую систему казначейства. Для этого Правительство Казахстана провело переговоры с международными организациями о возможности выделения займа. В 1996 году было подписано соглашение с Международным Банком Реконструкции и Развития, который выделил средства для приобретения компьютеров, оргтехники, спутниковых антенн и другого современного оборудования.

На основе программного обеспечения ORACLE разработана новая казначейская система. Она представляет собой комплекс функциональных характеристик, которые направлены на обеспечение главной цели, поставленной Президентом страны – эффективное управление государственными финансами. Новая система позволяет проводить действенный контроль за исполнением государственного бюджета на всех уровнях и принимать обоснованные финансово-экономические решения. Система фиксирует перечисление бюджетных средств в режиме реального времени, отслеживает их расходование по целевому назначению.

Новая казначейская система разработана в соответствии с нормативной правовой базой Республики Казахстан, и с учетом распределения ответственности Правительства и местных исполнительных органов за обеспечение эффективного и целевого расходования бюджетных средств. Система включает функциональные модули Главная Книга, Управление поступлениями в бюджет, Выдача казначейских и финансовых разрешений, Управление наличностью, Управление и контроль обязательств, Управление платежами, Интерфейс между казначейской и платежной системами, Учет активов, Учет государственного долга и кредитования, гарантированного государством долга.

В 2004 году информационная система казначейства внедрена на всей территории республики.

Сегодня многими экспертами признается, что в Казахстане сформирована лучшая в Содружестве Независимых Государств современная интегрированная информационная система казначейства. Проект модернизации казначейства получил высокую оценку экспертов МВФ, МБРР и руководителей проектов из стран СНГ, Китая, Словакии, Палестины, Монголии, США, Болгарии. Модернизация системы казначейства признана уникальной моделью и рекомендована как потенциальная модель для возможности распространения опыта Казахстана среди других стран. Комитетом казначейства Министерства финансов Республики Казахстан, по просьбе Правительства Китая, была организована демонстрация системы Казначейства. Приняты делегации из России, Кыргызстана, Монголии, Грузии, Узбекистана, Таджикистана. В апреле 2002 года проведена Международная конференция по бюджетной реформе и реформе казначейства, с участием руководителей Правительства, палат Парламента, министерств и ведомств Республики Казахстан, а также представителей 18 стран мира. Участники конференции обсудили перспективы и обменялись опытом развития системы казначейства страны.

Согласно Стратегии развития Казахстана до 2030 года, интегрированная информационная система казначейства направлена на обеспечение своевременного зачисления налогов и других платежей в бюджет, проведения бюджетных расходов, эффективного управления Правительством Республики Казахстан и местными исполнительными органами финансовыми ресурсами и транспарентности исполнения государственного бюджета. Другими словами, интегрированная информационная система казначейства направлена на обеспечение главной цели, поставленной Президентом страны – эффективное управление государственными финансами.

За весь период деятельности Казначейство показало себя перспективно развивающимся финансовым институтом. Он является информационной основой для оперативного управления государственными финансами, с жестким контролем исполнения бюджетных процедур на всех уровнях. Все это осуществляется благодаря грамотной и квалифицированной работе сотрудников Казначейства, и обеспечению эффективного контроля за исполнением государственного бюджета.

Другими словами, в задачи новой казначейской системы входит учет всех предполагаемых и осуществляемых государственными учреждениями финансовых операций и четкий контроль за их исполнением.

В октябре 2005 года представительством компании Hewlett –Packard в СНГ Комитету казначейства от имени Всемирного компьютерного фонда были вручены медаль и сертификат международной программы The ComputersworldHonors «Поиск новых героев» в категории «Государственные и некоммерческие организации» за внедрение Интегрированной информационной системы казначейства.

На сегодняшний день перед органами казначейства стоят задачи по дальнейшему совершенствованию интегрированной информационной системы казначейства, нормативных правовых актов по исполнению бюджетов, участие в создании и внедрении «Электронного Минфина», а также в мероприятиях в рамках создания «Электронного правительства».

В этом году исполнилось 15 лет со дня образования казначейской системы Республики Казахстан.

Еще в 18 веке при Петре I для управления государственными доходами и рассмотрения смет расходов была учреждена камер-коллегия, которая позже была преобразована в отдельное казначейство при каждом министерстве. Однако такая разветвленная и разнородная система была неудобная, и ее место занял департамент государственного казначейства в составе Министерства финансов.

После Октябрьской революции на первых порах была сохранена казначейская система исполнения бюджета, а в 1925-1928 годах в результате реформ кассовое исполнение бюджета перешло к банковской системе, и казначейство Наркомфина было упразднено.

После обретения Казахстаном независимости исполнением государственного бюджета занимались Национальный банк РК и Министерство финансов.

Переход страны на рыночную экономику привел к возникновению многочисленных коммерческих банков, что разрушало прежнюю централизованную кассовую систему, вследствии неконтролируемые денежные средства или находились без движения, или, наоборот, их отсутствие вынуждало прибегать к заимствованию, что увеличивало будущие расходы, ослабляло контроль за расходованием средств и другие негативные явления.

Поэтому, учитывая уроки прошлого и международные стандарты исполнения бюджета, Указом Президента Республики Казахстан от 27 января 1994 года было образовано Главное управление казначейства при Министерстве финансов Республики Казахстан, которому были переданы функции бюджетного управления по бухгалтерскому учету, а также методологии бухгалтерского учета в бюджетных учреждениях и финансовой системе. После были сформированы территориальные управления казначейства во всех регионах.

В 1995 году Указом Президента Республики Казахстан на базе расчетно-кассовых центров Национального банка был создан Бюджетный банк, образованный на переходный период с тем, чтобы его подразделения и областные управления казначейства в тесном сотрудничестве осваивали новую технологию обработки платежей бюджетных учреждений с учетом новой бюджетной классификации.

В июне 1996 года был открыт единый казначейский счет (ЕКС) в Национальном банке, на котором аккумулировались денежные средства из республиканского и местных бюджетов. Казначейством был разработан механизм проведения платежей по ЕКС, создано программное обеспечение, которое позволило каждый день отслеживать состояние бюджета: доходы, расходы, остаток денежных средств по областям и в республике в целом.

В январе 1998 года Бюджетный банк был ликвидирован, а функции кассового исполнения бюджета перешли в территориальные органы казначейства.

В сентябре этого же года в соответствии с очередной реформой в бюджетной системе республики функции финансового контроля передаются казначейству.

Таким образом, в течение одного года произошло слияние трех крупных финансовых организаций, и до 1 марта 2000 года на органы казначейства наряду с обеспечением предварительного контроля была возложена функция последующего контроля за использованием средств государственного бюджета.

В соответствии с положением о Комитете казначейства Министерства финансов Республики Казахстан, утвержденного постановлением Правительства Республики Казахстан от 29 октября 2004 года № 1449, Комитету казначейства переданы функции по формированию и уточнению сводного финансового плана финансирования республиканского бюджета на текущий финансовый год; выдаче, обслуживанию и возврату бюджетных кредитов и средств, отвлеченных из республиканского бюджета; обеспечению учета правительственных и гарантированных государством долговых обязательств и требований, операций по снятию средств со счетов правительственных внешних займов; учету и хранению драгоценных металлов и драгоценных камней, поступивших в собственность государства по отдельным основаниям, контрольно-надзорные функции по обеспечению мониторинга по освоению бюджетных средств и учета расходов государственных учреждений; управлению правительственным и гарантированным государством долгом, за соблюдением требований по задолженности республиканскому бюджету.

Проведение бюджетных реформ в Казахстане вызвало необходимость модернизировать действующую систему казначейства. Для этого Правительством Казахстана в 1996 году было подписано соглашение с Международным банком реконструкции и развития.

На основе программного обеспечения ORACLE разработана новая казначейская система, позволяющая проводить действенный контроль за исполнением государственного бюджета на всех уровнях, фиксировать перечисление бюджетных средств в режиме реального времени, отслеживает их расходование по целевому назначению. Система включает в себе функциональные модули: главная книга, управление поступлениями в бюджет, выдача казначейских и финансовых разрешений, управление наличностью, управление и контроль обязательств, управление платежами, интерфейс между казначейской и платежной системами, учет активов, учет государственного долга и кредитования, гарантированного государством долга.

В 2004 году информационная система казначейства внедрена на всей территории республики.

Сегодня в Казахстане сформирована лучшая в СНГ современная интегрированная информационная система казначейства. Проект модернизации казначейства получил высокую оценку МВФ, МБРР и руководителей проектов из стран СНГ, Китая, Словакии, Палестины, Монголии, США, Болгарии и признан уникальной моделью. По мнению экспертов Всемирного банка, казначейство Казахстана занимает второе место в мире, уступив лишь Турции.

За весь период деятельности казначейство показало себя перспективно развивающимся финансовым институтом. Он является информационной основой для оперативного управления государственными финансами с жестким контролем исполнения бюджетных процедур на всех уровнях. Как было отмечено Главой Правительства: «Казначейство — это сердце, кровеносный сосуд всей государственной службы».

Выполнение поставленных перед казначейством задач возложено на огромный коллектив. Сегодня центральный аппарат и 188 областных, городов Астана и Алматы департаментов казначейства, районных и городских управлений обслуживают более 15 тыс. учреждений.

Каждый областной департамент казначейства — это самостоятельный коллектив со своими проблемами и задачами, которые определяются спецификой их функционирования с учетом местоположения, численности проживающего населения, наличия производственной и социальной базы; от их оперативной работы зависит жизнедеятельность регионов.

На сегодняшний день перед органами казначейства стоят задачи по реализации Послания Главы государства, обеспечение неукоснительного соблюдения бюджетного законодательства, информационной безопасности и интеграция с другими информационными системами. Одним из важных задач является внедрение электронного документооборота «Казначейство — Клиент», позволяющего существенно сократить время обслуживания, операционных и транспортных затрат, улучшить качество обработки платежных документов.

Отрадно отметить, что за короткий срок нашей стране удалось поднять на качественный уровень исполнения государственного бюджета, обеспечить прозрачность движения бюджетных средств. В этом есть и немалая заслуга казначеев. Но для того чтобы достичь тех целей, к которым стремится народ Казахстана, нам всем надо приложить немало усилий, опыта и знаний.

Поступления в местные бюджеты Республики Казахстан включают следующие виды:

1) доходы местных бюджетов;

2) полученные официальные трансферты от вышестоящих бюджетов, юридических и физических лиц, иностранных государств;

3) погашения основного долга по ранее выданным из местных бюджетов кредитов.

В свою очередь, доходы состоят из:

а) поступлений налогов, сборов и других обязательных платежей;

б) неналоговых поступлений;

в) доходов от операций с капиталом.

Закрепленные за местными бюджетами налоги, сборы и обязательные платежи на 2001 год включали:

корпоративный подоходный налог, собираемый в административно-территориальной единице, в размере 50%;

акцизы на спиртосодержащие напитки, игорный бизнес в размере 50%;

индивидуальный подоходный налог;

социальный налог;

налог на имущество;

земельный налог;

налог на транспортные средства;

доля Республики Казахстан по разделу продукции по заключенным контрактам в части, поступающей в местные бюджеты;

сборы, платы, пошлины (за исключением сбора за регистрацию эмиссии ценных бумаг).

Неналоговые поступления в местные бюджеты включают:

дивиденды на акции предприятий, являющихся коммунальной собственностью;

доходы от лотерей, проводимых местными органами;

вознаграждения (интересы) за кредиты из местных бюджетов;

поступления от продажи имущества, принадлежащего местным органам;

поступления от реализации услуг со стороны государственных учреждений, подведомственных местным органам;

поступления от аренды имущества коммунальной собственности;

поступления от государственных закупок, организуемых государственными учреждениями, подведомственными местным органам;

поступления от аренды земельных участков;

платежи за загрязнение окружающей среды в местные государственные фонды охраны окружающей среды в размере 50%;

прочие административные сборы;

административные штрафы и санкции, взимаемые государственными учреждениями, подведомственными местным исполнительным органам;

иные поступления, предусмотренные законодательством Республики Казахстан.

Похожие работы

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... и природными ресурсами, установленные в соответствии с законодательством Российской Федерации; 5) доходы от проведения муниципальных денежно - вещевых лотерей; 6) штрафы, подлежащие перечислению в местные бюджеты в соответствии с федеральными законами и законами субъектов Российской Федерации; 7) государственная пошлина, установленная в соответствии б законодательством Российской Федерации; 8) ...

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

... . Исследовав теоретические аспекты формирования бюджета перейдём к практическому исследованию на примере субъекта Российской Федерации Муниципальному образованию г. Чита. Глава 2. Формирование и использование местного бюджета на примере г. Читы 2.1. Структура формирования бюджета Для того, чтобы понять отсутствие энтузиазма у Минфина РБ по отношению к рекомендациям Минфина РФ, мы должны ...

0 комментариев