Теоретические основы формирования и исполнения средств местного бюджета

Расходы бюджета, основные статьи

Анализ исполнения местного бюджета Железинского района

Анализ исполнения расходной части бюджета

Задачи и функции районного отдела Казначейства по исполнению бюджета

Расчетно–кассовое обслуживание исполнения бюджета

Выдача разрешений

Процентов для оплаты расходов, предусматривающих лечение больных за рубежом;

Пути совершенствования работы районного отдела Казначейства по исполнению бюджета

Высокий уровень возвратов финансовых документов

Навигация

Анализ исполнения местного бюджета Железинского района

Формирование и использование местного бюджета

260434

знака

2

таблицы

0

изображений

2. Анализ исполнения местного бюджета Железинского района

2.1 Исполнения бюджета по поступлениям и доходам

Исполнение бюджета по поступлениям Железинского района отдела Казначейства включает:

1. Уплату и зачисление поступлений на единый Казначейский счет. Исполнение бюджета обеспечивается полнотой и своевременностью уплаты в бюджет всех видов бюджетных поступлений, зачислением их на Единый Казначейский счет (далее - ЕКС) и своевременным осуществлением платежей и переводов с ЕКС в целях реализации мероприятий, направленных на достижение целей бюджетных программ.

Исполнение бюджета осуществляется на кассовой основе. Операции по зачислению поступлений на ЕКС и их списанию с ЕКС учитываются в денежной форме.

Форма, порядок и сроки предоставления отчетов по поступлениям и расходам устанавливается центральным уполномоченным органом по исполнению бюджета.

2. Распределение поступлений местным бюджетом. Поступления в бюджет в национальной валюте в соответствии с Бюджетным кодексом, Кодексом Республики Казахстан «Об административных правонарушениях», Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)», законом о республиканском бюджете и решениями Маслихатов об утверждении местных бюджетов на соответствующий финансовый год и другими законодательными актами Республики Казахстан, зачисляются по кодам классификации поступлений ЕБК РК на ЕКС.

Реквизиты в поле «Коды бюджетной классификации» платежного документа заполняются в соответствии с ЕБК РК, утвержденной постановлением Правительства Республики Казахстан.

Со Сборного счета поступлений ежедневно осуществляется полное распределение зачисленных сумм между республиканским, местными бюджетами, Национальным фондом Республики Казахстан (далее – Нацфонд), возврат излишне уплаченных сумм поступлений в бюджет, зачет излишне уплаченных сумм между кодами бюджетной классификации поступлений или между территориальными органами налоговой службы.

Центральный уполномоченный орган по исполнению бюджета ежедневно:

1) принимает электронные платежные документы по поступлениям в бюджет от банков второго уровня или организаций, осуществляющих отдельные виды банковских операций, через платежные системы Республиканского государственного предприятия на праве хозяйственного ведения "Казахстанский центр межбанковских расчетов Национального Банка Республики Казахстан" (далее - КЦМР) в установленном законодательством порядке;

2) осуществляет проверку правильности и полноты оформления электронных платежных документов;

3) производит зачисление поступлений на Сборный счет поступлений на основании поступивших электронных платежных документов;

4) осуществляет распределение сумм поступлений между Республиканским, местными бюджетами и Нацфондом по нормативам распределения доходов в соответствии с Бюджетным Кодексом Республики Казахстан и решениями соответствующих Маслихатов с последующим их зачислением на соответствующие контрольные счета наличности, и перевод сумм поступлений в бюджет, направляемых в Нацфонд, на счета Правительства Республики Казахстан в НБ РК.

Распределение поступлений осуществляется центральным уполномоченным органом по исполнению бюджета на основании таблицы «Распределение поступлений классификации поступлений между уровнями бюджета и контрольным счетом наличности Национального фонда Республики Казахстан по Единой бюджетной классификации», утверждаемой приказом центрального уполномоченного органа по бюджетному планированию и нормативов распределения поступлений между областным бюджетом и его районными (городов областного значения) бюджетами, устанавливаемых решением Маслихата области.

3. Возврат из бюджета сумм либо их зачет в счет погашения налоговой задолженности в соответствии с законодательными актами Республики Казахстан. Для возврата и зачета налогоплательщикам сумм излишне уплаченных налогов и других обязательных платежей в бюджет, неналоговых платежей в пределах компетенции налоговых органов, установленной нормативными правовыми актами, между кодами бюджетной классификации поступлений, между органами налоговой службы (далее – возврат и зачет) орган налоговой службы представляет в территориальное подразделение Казначейства реестр платежных поручений по форме согласно приложению 29 к настоящим Правилам (Приложение), заключение и платежное поручение по форме, установленной банковским законодательством Республики Казахстан, в двух экземплярах.

После осуществления возврата и/или зачета по одному экземпляру заключения и платежного поручения, реестра платежных поручений с отметкой об исполнении направляются органу налоговой службы; реестр платежных поручений и по одному экземпляру заключения и платежных поручений с отметкой об исполнении остаются в территориальном подразделении Казначейства.

Возврат и зачет поступлений, не администрируемых органами налоговой службы, осуществляется территориальным подразделением Казначейства на основании представленных уполномоченным органом документов аналогичных выше перечисленным документам для возврата излишне уплаченных сумм налогов и других обязательных платежей в бюджет.

При недостаточности суммы возврата и/или зачета поступлений с начала года по соответствующему подклассу бюджетной классификации поступлений районов (городов областного значения) возврат и/или зачет осуществляется в пределах сумм, фактически поступивших с начала года по соответствующему подклассу бюджетной классификации поступлений в целом по области. При недостаточности суммы возврата и/или зачета поступлений с начала года по соответствующему подклассу бюджетной классификации поступлений в целом по области, городу Республиканского значения, столице, возврат и/или зачет производится в пределах сумм, фактически поступивших с начала года по соответствующему подклассу бюджетной классификации поступлений в целом по Республике при этом, по данному подклассу классификации поступлений бюджета по области допускаются дебетовые остатки.

Исполнение документов по возврату и/или зачету либо их возврат с указанием причины возврата осуществляется в течение трех рабочих дней после их поступления в территориальное подразделение Казначейства.

При этом, исполнение документов в иностранной валюте по возврату либо их возврат с указанием причины возврата осуществляется в день их поступления в территориальное подразделение Казначейства.

Единый Казначейский счет – счет, открываемый в Национальном Банке Республики Казахстан для централизованного осуществления переводных операций и ведения их учета.

Для того чтобы проанализировать процесс исполнения местного бюджета Железинского района по доходам нужно провести сравнение с предыдущими годами за последние три года.

Анализ сравнения процесса исполнения местного бюджета Железинского района по доходам за последние три года

Таблица-1 (тыс. тенге) (%)

| Доходы | План | Фактическое исполнение | Изменение | ||||||||||||||||||||||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | |||||||||||||||||||

| Налоговые | 187826 | 229595 | 269047 | 189868 | 236356 | 281178 | 101,1 | 102,9 | 104,5 | ||||||||||||||||||

| Индивидуальный подоходный налог | 29341 | 41605 | 58807 | 30458 | 44060 | 66495 | 103,8 | 105,9 | 113,1 | ||||||||||||||||||

| Социальный налог | 69368 | 88066 | 111530 | 68187 | 88342 | 111666 | 98,3 | 100,3 | 100,1 | ||||||||||||||||||

| Налог на собственность | 77353 | 92795 | 90814 | 77322 | 95376 | 93705 | 100,0 | 102,8 | 103,2 | ||||||||||||||||||

| Земельный налог | 1426 | 1459 | 1481 | 1664 | 1594 | 2017 | 116,7 | 109,3 | 136,2 | ||||||||||||||||||

| Налог на транспортные средства | 290 | 3695 | 4474 | 345 | 4225 | 4968 | 119,0 | 114,3 | 111,0 | ||||||||||||||||||

| Налог на имущество | 73237 | 84689 | 81949 | 72166 | 86313 | 82921 | 98,5 | 101,9 | 101,2 | ||||||||||||||||||

| Единый земельный налог | 2400 | 2952 | 2910 | 3147 | 3244 | 3799 | 131,1 | 109,9 | 130,5 | ||||||||||||||||||

| Внутренние налоги на товар и работ и услуг | 9720 | 6652 | 7095 | 12992 | 7742 | 8222 | 133,7 | 116,4 | 115,9 | ||||||||||||||||||

| Акцизы | 135 | 63 | 62 | 151 | 64 | 75 | 111,9 | 101,6 | 121,0 | ||||||||||||||||||

| Поступления за использование природных ресурсов | 8520 | 5694 | 6136 | 6875 | 6691 | 6625 | 80,7 | 117,5 | 108,0 | ||||||||||||||||||

| Сборы за ведение предприн мательности | 1065 | 895 | 897 | 5966 | 987 | 1522 | 560,2 | 110,3 | 169,7 | ||||||||||||||||||

| Гос. пошлина | 2044 | 477 | 801 | 909 | 836 | 1090 | 44,5 | 175,3 | 136,1 | ||||||||||||||||||

| Неналоговые поступления | 3456 | 4042 | 7381 | 7095 | 5273 | 7609 | 205,3 | 130,5 | 103,1 | ||||||||||||||||||

| Доходы от гос. собственности | 2000 | 3669 | 4750 | 4700 | 4942 | 4771 | 235,0 | 134,7 | 100,4 | ||||||||||||||||||

| Доходы от аренды имущества | 150 | 105 | 50 | 160 | 106 | 129 | 106,7 | 101,0 | 258,0 | ||||||||||||||||||

| Прочие неналоговые поступления | 1306 | 268 | 2581 | 2235 | 225 | 2709 | 171,1 | 84,0 | 105,0 | ||||||||||||||||||

| Поступления от продажи основного капитала | 387 | 587 | 385 | 420 | 676 | 460 | 0,0 | 115,2 | 119,5 | ||||||||||||||||||

| Поступления трансфертов | 404499 | 624168 | 788736 | 403522 | 624168 | 788736 | 99,8 | 100,0 | 100,0 | ||||||||||||||||||

| Погашения бюджетных кредитов | 450 | 581 | 394 | 470 | 907 | 413 | 104,4 | 156,1 | 104,8 | ||||||||||||||||||

| Движение остатков бюджетных средств | 5287 | 6200 | 9167 | 5287 | 6200 | 9167 | 100,0 | 100,0 | 100,0 | ||||||||||||||||||

| Доходы | 601905 | 865173 | 1075110 | 606662 | 873580 | 1087563 | 100,8 | 101,0 | 101,2 | ||||||||||||||||||

Проведенный анализ за три последних года доходы бюджета с каждым годом увеличивалась. Процентное соотношение 2008 года к 2007 году составило 124,5%. И соотношение 2006 к 2008 составило 179,3%. Увеличение дохода показывает улучшение уровня жизни населения и укрепление материально – технической базы всего района. Увеличение доходов с каждым годом произошло за счет улучшения налогового законодательства.

Доходная часть бюджета района на 1 января 2009 года исполнена на 101,2%, при плане 1075110 тыс. тенге. Фактически поступило 1087563 тыс. тенге или с увеличением на 12453 тыс. тенге, в том числе доходы по местному бюджету исполнены с ростом на 12434 тыс. тенге, погашение бюджетных кредитов исполнены с ростом на 19 тыс. тенге, свободные остатки бюджетных средств 9167 тыс. тенге составили по следующим категориям:

Налоговые поступления – 265197 тыс. тенге или 112,2%

Неналоговые поступления в сумме – 4231 тыс. тенге или 80,2%

Поступления от продажи основного капитала – 385 тыс. тенге или 56,9%

Поступления трансфертов – 785471 тыс. тенге или 111,0% в том числе:

Целевые текущие трансферты – 429312 тыс. тенге

Целевые трансферты на развитие – 73645 тыс. тенге

Субвенции – 282514 тыс. тенге

Погашение бюджетных кредитов – 394 тыс. тенге.

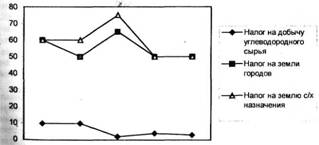

Налоговые поступления составили 281178 тыс. тенге, тогда как за аналогичный период прошлого года составляли 236356 тыс. тенге или увеличились на 44822 тыс. тенге, в том числе по коду 101201 «Индивидуальный подоходный налог с доходов облагаемы у источника выплаты» на сумму 218656 тыс. тенге, в связи с ростом заработной платы. Индивидуальный подоходный налог с доходов облагаемый у источника выплаты (ставка 10 % за вычетом минимальной заработной платы – 9752) составлен 48684 тыс. тенге или 124,8% за счет увеличения заработной платы бюджетных учреждений на 30% с 1 января 2007 года индивидуальный подоходный налог с доходов, не облагаемых у источников выплаты с планирован в сумме 4325 тыс. тенге или 133,4%, за счет увеличением налогооблагаемого дохода налогоплательщиков, индивидуальный подоходный налог с физических лиц, осуществляемых деятельность по разовым талоном, составил в сумме 298 тыс. тенге или 175,3% в связи с установлениям ставки на выпас домашних животных.

По коду 103101 «Социальный налог» исполнен 100,1%, при плане 111530 тыс. тенге, фактически поступило 111666 тыс. тенге. Перевыполнения в связи с поступлением задолженности по недоимки и частичное погашение задолженности прошлых лет ГККП «Комек» (в среднем 15,8% и отчисления в государственный фонд социального страхования) в том числе по ГККП «Оркен» - 129,6 тыс. тенге, Урлютюбская государственная сортно – испытательная станция – 49,4 тыс. тенге, ГКП «Райтелекоммунерго» - 4894,7 тыс.тенге (в настоящее время проводится процедура банкротства).

Налог на имущество с юридических лиц на отчетный период составил 82658 тыс. тенге, при плане 81766 тыс. тенге, или исполнен с ростом на 892 тыс. тенге, в связи с увеличением числа плательщиков. В том числе: налог на имущество с юридических лиц составил в сумме 81766 тыс. тенге или 100,6% увеличение за счет перехода «КазТрансОйл» на международные стандарты финансовой отчетности; налог на имущество физических лиц рассчитан в сумме 183 тыс. тенге объясняет уменьшение ставки 2006 году в два раза, то есть 0,05%.

Перевыполнен план по земельному налогу на 136,2%, или с ростом на 536 тыс. тенге, в том числе земельный налог с физических лиц на земли населенных пунктов составил 1161 тыс. тенге или по сравнению с прошлым годом увеличение 99,1%, объясняет выравнивание этого вида налогов;

Земельный налог на земли промышленности, транспорта, связи, обороны и иного несельскохозяйственного значения составил в сумме 55 тыс. тенге или 275%, за счет вновь зарегистрированного плательщика ТОО «Картел»:

«Земельный налог с юридических лиц, индивидуальных предпринимателей, частных нотариусов и адвокатов на земли населенных пунктов» план выполнен на 120,7% из–за предоплаты налога по вновь зарегистрированным АО «Казмнайгаз»; ТОО «Ел – Инвест» на основе упрощенной декларации; по коду 104302 «Земельный налог на земли населенных пунктов» исполнено на 141,3% или с ростом на 480 тыс. тенге, в связи частичной уплатой налоговых задолженностей физическими лицами.

Земельный налог с юридических лиц и индивидуальных предпринимателей, частных нотариусов и адвокатов на земли населенных пунктов составил в сумме 265 тыс. тенге или 146% то есть увеличение объясняется переходом «КазТрансОйл» на международные стандартны отчетности.

Перевыполнен план по налогу на транспортные средства на 111%, за счет увеличения подержанных иномарок, в том числе по коду 104401 «Налог на транспортные средства с юридических лиц» с ростом на 163,0т.т., в связи с уплатой задолженности государственными коммунальными казенными предприятиями; по коду 104402 «Налог на транспортные средства с физических лиц» перевыполнен на 108%, в связи с поступлением платежей по вновь зарегистрированным автотранспортным средствам, а так же предварительной уплаты налога для прохождения технического осмотра.

Единый земельный налог выполнен с ростом на 889,0 тыс. тенге, в связи с предоплатой налога крестьянскими хозяйствами КХ «Моторыкин» - 350 тыс. тенге, КХ «Бакауов» - 500 тыс. тенге.

По коду 105200 «Акцизы» план выполнен на 121%, при плане 62 тыс. тенге фактический поступило 75 тыс. тенге. В связи с увеличением объема реализуемого бензина, дизельного топлива ИП «Берденов», уменьшение объемов реализации в результате возросшей конкуренции и дополнительных плательщиков ТОО КХ «Пахарь», ТОО «Век – ПВ, ТОО «Нукер – ПВ» и ТОО «Асар».

Плата за лесное пользование при плане 231 тыс.тенге, фактический поступило 330 тыс. тенге, или 143%, перевыполнение, за счет увеличения выдачи лесорубочных билетов.

Плата за пользование земельными участками при плане 4566 тыс. тенге. Фактический поступило 4728 тыс. тенге или 104%, перевыполнение за счет заключения дополнительных договоров.

Плата за загрязнение окружающей среды при плане 3723 тыс. тенге. Фактический поступило 4086 тыс. тенге или перевыполнение за счет поступления разовых платежей по школам в 10 кратном размере.

Сборы на ведение предпринимательской и профессиональной деятельности при плане 1522 тыс. тенге, фактически поступило 897 тыс. тенге, или 225%, перевыполнение за счет поступления по коду 105418 «Сборы за государственную регистрацию прав на недвижимое имущество» на сумму 466 тыс. тенге, в связи с увеличением регистрации залога имущества и земли.

Неналоговые поступления исполнены на 103%, при плане 7381,0 т.т., фактическая сумма поступлений составила 7609 тыс. тенге. В том числе по коду 201907 «Поступление от реализации бесхозного имущества, безвозмездно перешедшего в установленном порядке в коммунальную собственность» при плане 4750 тыс. тенге, фактически поступило 4771 тыс. тенге, поступили платежи от реализации бесхозного имущества. В августе месяце проведен аукцион по продаже коммунальной собственности. По коду 201504 «Доходы от аренды имущества, находящегося в коммунальной собственности» план выполнен с ростом на 79 тыс. тенге, в связи с поступлением сумм задолженности.

Сумма недоимки в местный бюджет по состоянию на 01.01.2008 года составляет 5737 тыс. тенге. В том числе; по индивидуальному подоходному налогу с доходов, облагаемых и необлагаемых у источника выплаты 2004 тыс. тенге; по социальному налогу составляет 2321 тыс. тенге; по налогам на имущество с юридических лиц сумма недоимки составляет 815 тыс. тенге; по земельному налогу с юридических лиц и индивидуальных предпринимателей на земли сельскохозяйственного назначения и земли населенных пунктов составляет 126 тыс. тенге; плата за пользование земельным участком 78 тыс. тенге.

По сравнению с аналогичным периодом прошлого года общая сумма недоимки по местному бюджету уменьшилась на 3822 тыс. тенге.

По состоянию на 1 января 2008 года приостановлено расходных операций по банковским счетам 11 – ти налогоплательщиков с суммой задолженности 1704,3 тыс. тенге, вынесено решение об ограничении в распоряжении имуществом на сумму 333,2 тыс. тенге.

Погашение бюджетных кредитов. По данной программе производилась погашение выданных кредитов в 2004 году, на укрепление личных подворий молодых специалистов бюджетных учреждений района. За отчетный год заемщиками погашены кредиты в сумме 412,9 тыс. тенге, при 394 тыс. тенге. Остаток по основному долгу заемщиков на 1 января 2008 года составляет 216 тыс. тенге.

Похожие работы

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... и природными ресурсами, установленные в соответствии с законодательством Российской Федерации; 5) доходы от проведения муниципальных денежно - вещевых лотерей; 6) штрафы, подлежащие перечислению в местные бюджеты в соответствии с федеральными законами и законами субъектов Российской Федерации; 7) государственная пошлина, установленная в соответствии б законодательством Российской Федерации; 8) ...

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

... . Исследовав теоретические аспекты формирования бюджета перейдём к практическому исследованию на примере субъекта Российской Федерации Муниципальному образованию г. Чита. Глава 2. Формирование и использование местного бюджета на примере г. Читы 2.1. Структура формирования бюджета Для того, чтобы понять отсутствие энтузиазма у Минфина РБ по отношению к рекомендациям Минфина РФ, мы должны ...

0 комментариев