Прибыль как экономическая категория

Распределение и использование прибыли

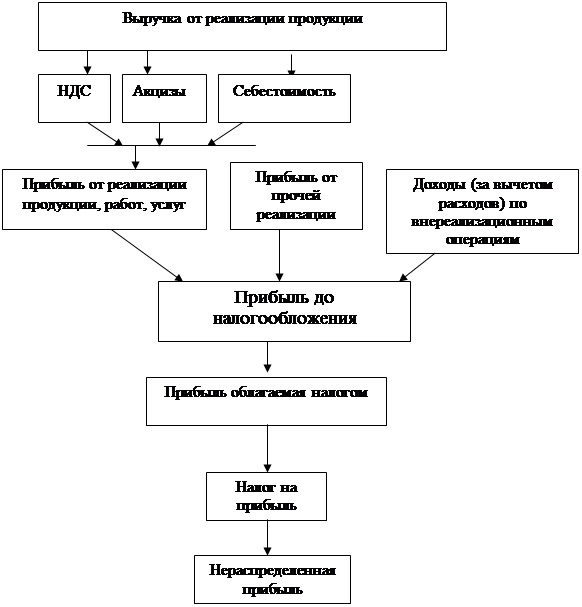

Особенности налогообложения прибыли в современных условиях

Характеристика финансово-хозяйственной деятельности ООО "Европейские окна"

Анализ состава и динамики балансовой прибыли

Факторный анализ прибыли

Анализ распределения и использования прибыли предприятия

Резервы увеличения прибыли ООО “Европейские окна”

Совершенствование управления прибылью в условиях рыночной экономики

Навигация

Характеристика финансово-хозяйственной деятельности ООО "Европейские окна"

Формирование, распределение и использование прибыли

140723

знака

15

таблиц

1

изображение

2.1 Характеристика финансово-хозяйственной деятельности ООО "Европейские окна"

Основным видом деятельности ООО “Европейские окна” является производство и реализация продукции – пластиковые окна. Целью деятельности ООО “Европейские окна” является производство данной продукции и удовлетворение существующего спроса на нее на рынке Волгограда и Волгоградской области и, соответственно, получение прибыли в процессе этой деятельности. Производственная фирма “Европейские окна” является обществом с ограниченной ответственностью (ООО). Под ООО понимается объединение граждан и (или) юридических лиц для совместной хозяйственной деятельности, имеющее уставный фонд, разделенный на доли, размер которых определяется учредительными документами, и несущее ответственность по обязательствам только в пределах своего имущества. Участники ООО несут ответственность в пределах своих вкладов. В ООО “Европейские окна” создан уставный фонд, размер которого составляет 8 тыс. руб. Имущество общества с ограниченной ответственностью формируется за счет вкладов участников, полученных доходов и других законных источников, и принадлежит его участникам на праве долевой собственности. Число участников ООО “Европейские окна” составляет 5 физических лиц. Высшим органом управления ООО “Европейские окна” является собрание участников. В его компетенции находятся вопросы определения главных направлений предпринимательской деятельности, рассмотрение и утверждение смет, отчетов и балансов, избрание и отзыв исполнительного органа и ревизионной комиссии, определение условий оплаты труда должностных лиц, распределения прибыли и определение порядка покрытия убытков и др. Исполнительным органом ООО “Европейские окна” является директор. В его компетенции находятся вопросы разработки и реализации целей, политики и стратегии их достижения, а также организация и руководство текущей деятельностью фирмы, распоряжение имуществом, найм и увольнение персонала. В 2002 году среднесписочная численностью работников ООО “Европейские окна” составила 73 человека.

Таблица 1

Численность персонала фирмы ООО “Европейские окна”

| 2002 год, количество человек | 2001 год, количество человек | |

| управленческий персонал | 3 | 3 |

| специалисты | 5 | 5 |

| производственные рабочие | 62 | 57 |

| обслуживающий персонал | 3 | 2 |

В 2001 г., численность персонала фирмы составляла 67 человек. ООО “Европейские окна” выпускает широкий ассортимент продукции, содержащий более десяти наименований. Цены на производимую продукцию ООО “Европейские окна” аналогичны ценам конкурирующих фирм. Основными источниками информации для проведения анализа финансовых результатов деятельности рассматриваемого предприятия являются документы финансовой отчетности: форма №1 "Бухгалтерский баланс" (Приложение 1); форма №2 "Отчет о прибылях и убытках" (Приложение 2).

Проведем группировку доходов и расходов фирмы за 2002, 2001 года.

Согласно главы 25 Налогового кодекса РФ статьи 248 доходы классифицируются на:

- доходы от реализации ;

- внереализационные доходы.

Таблица 2

Доходы от реализации

| Показатели | 2002 год, тыс.руб. | 2001 год, тыс.руб. |

| Выручка от реализации – всего, в том числе: Выручка от реализации товаров собственного производства; Выручка от реализации покупных товаров | 21572 21176 396 | 5422 5422 - |

| Внереализационные доходы | - | - |

| Итого доходов | 21572 | 5422 |

Расходы, связанные с производством и реализацией согласно статьи 249 Налогового кодекса РФ подразделяются на:

- материальные расходы;

- расходы на оплату труда;

- суммы начисленной амортизации;

- прочие расходы.

Таблица 3

Расходы, связанные с производством и реализацией

| Показатели | 2002 год, тыс.руб. | 2001 год, тыс.руб |

| 1 | 2 | 3 |

| Прямые расходы налогоплательщиков, относящиеся к расходам текущего отчетного периода | 20158 | 5169 |

| Прочие расходы - всего | 370,0 | 19,0 |

| В том числе: Коммерческие расходы Прочие операционные расходы | 244,0 126,0 | - 19,0 |

| Стоимость реализованных покупных товаров | 361,0 | - |

| Итого признанных расходов | 20889 | 5188 |

Данные представлены в форме №2 “Отчет о прибылях и убытках” смотри приложение 2.

Таблица 4

Отдельные виды расходов связанные с производством и реализацией

| Показатели | 2002год, тыс.руб. | 2001год, тыс.руб |

| Расходы на оплату труда | 534,951 | 317,982 |

| суммы начисленной амортизации | 38,153 | - |

Расходы на оплату труда = (средняя заработная плата x единый социальный налог + средняя заработная плата) x количество человек

Расходы на оплату труда (2002 год)=(5404,2x35,6%+5404,2)x73=534,951 (тыс.руб.)

Расходы на оплату труда (2001 год)=(3500x35,6%+5404,2)x73=317,982 (тыс.руб.)

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей (статья 256 НК РФ).

Налогоплательщики начисляют амортизацию одним из следующих методов:

1) линейным методом;

2) нелинейным методом.

При применении линейного метода сумма начисленной за один месяц амортизации определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для объекта.

К=(1/n)x100% (6)

К- норма амортизации в % к первоначальной стоимости, объекта амортизируемого имущества;,

n- срок полезного использования данного объекту амортизируемого имущества, выраженный в месяцах

При применении нелинейного метода сумма начисленной за один месяц амортизации определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

К=(2/n)x100% (7)

К- норма амортизации в % к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n- срок полезного использования данного объекту амортизируемого имущества, выраженный в месяцах.

Амортизируемые основные средства ООО “Европейские окна” объединяются в следующие амортизационные группы:

первая группа – нематериальные активы;

третья группа - имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

седьмая группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно.

Организация применяет линейный метод начисления амортизации.

В течение отчетного года амортизационные отчисления по нематериальных активам начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на двадцать лет (но не более срока деятельности организации).

Срок полезного использования нематериальных активов не может превышать срок деятельности организации (Приказ Минфина РФ от 16 октября 2000г. N90н “Об утверждении Положения по бухгалтерскому учету “Учет нематериальных активов” ПБУ 14/2000”).

Первоначальная стоимость нематериальных активов составляет 80368 рублей. Норма амортизации : К=1/12x100%=8,3%

Сумма начисленной амортизации=80368x8,3%=6671(руб)

Первоначальная стоимость имущества 3 группы составляет 72357 рублей. Норма амортизации : К=1/5x100%=20%

Сумма начисленной амортизации=72357x20%=14471,4(руб)

Первоначальная стоимость имущества 7 группы составляет 340215рублей. Норма амортизации : К=1/20x100%=5%

Сумма начисленной амортизации=340215x5%=17010,6(руб)

Итого в сумме по группам: 6671+14471,4+17010,6=38153(руб)

Похожие работы

... и активно оно окажется в процессе формирования Федеральных и региональных отношений будет зависеть стабилизация экономики и ее экономический рост. Глава 2. Анализ формирования, распределения и использования прибыли ООО «Стройкомплект» 2.1 Анализ деятельности предприятия по данным бухгалтерской отчетности Целью анализа финансового состояния фирмы является построение эффективной системы ...

... чистой прибыли Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли. Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Анализ распределения прибыли Принять данные коэффициенты ...

... нужды, дивиденды по привилегированным акциям, дивиденды по обыкновенным акциям, целевые отчисления. Объектом распределения на любом предприятии является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Распределение прибыли регулируется законодательно в той части, которая поступает в бюджеты различных уровней ...

... механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности. 2. Анализ распределения и использования прибыли Прибыль, помимо других, призвана выполнять стимулирующую функцию. Ее суть в том, что прибыль является основным элементом финансовых ресурсов предприятия. Сегодня частные, коллективные, акционерные, иностранные предприятия функционируют на началах ...

0 комментариев