Прибыль как экономическая категория

Распределение и использование прибыли

Особенности налогообложения прибыли в современных условиях

Характеристика финансово-хозяйственной деятельности ООО "Европейские окна"

Анализ состава и динамики балансовой прибыли

Факторный анализ прибыли

Анализ распределения и использования прибыли предприятия

Резервы увеличения прибыли ООО “Европейские окна”

Совершенствование управления прибылью в условиях рыночной экономики

Навигация

Анализ распределения и использования прибыли предприятия

Формирование, распределение и использование прибыли

140723

знака

15

таблиц

1

изображение

2.4 Анализ распределения и использования прибыли предприятия

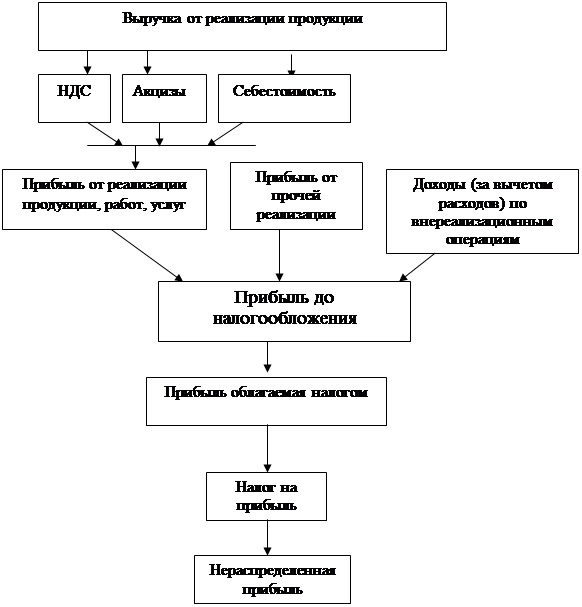

Прибыль является источником финансирования разных по экономическому содержанию потребностей. Объектом распределения является валовая прибыль. Законодательно распределение прибыли реализуется в части, поступающей в Федеральный бюджет и бюджеты субъектов Российской Федерации в виде налогов и других обязательных платежей. При распределении прибыли исходят из следующих принципов:

- первоочередное выполнение обязательств перед бюджетом;

- прибыль, оставшаяся в распоряжении предприятия, распределяется на накопление и потребления.

Чистая прибыль распределяется в соответствии с Уставом предприятия.

За счет чистой прибыли выплачиваются дивиденды, создаются фонды накопления, потребления, часть прибыли направляется на пополнение собственного оборотного капитала. (схема 1.) В процессе формирования и использования фондов специального назначения за счет прибыли реализуется ее стимулирующая роль.

|

Рис.1 Схема распределения чистой прибыли

Основная задача анализа распределения и использования прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом. По результатам анализа разрабатываются рекомендации по изменению пропорций в распределении прибыли и наиболее рациональному ее использованию.

Анализ распределения и использования прибыли проводится в следующем порядке:

1. дается оценка изменений суммы средств по каждому направлению использования прибыли по сравнению с отчетным и базисным периодом;

2. проводится факторный анализ образования фондов;

3. дается оценка эффективности использования фондов накопления и потребления в соответствии с показателями эффективности экономического потенциала.

Так, на ООО “Европейскме окна” из чистой прибыли образуются фонды: накопления, потребления, социальной сферы.

Рассмотрим анализ распределения и использования прибыли.

Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись.

Принять данные коэффициенты отчислений в фонды было решено на собрании учредителей.

Анализируя распределения чистой прибыли в фонды специального назначения, необходимо знать факторы формирования этих фондов. Основным фактором является : чистая прибыль; коэффициент отчислений прибыли.

Таблица 10

Данные об использовании чистой прибыли

| Показатель | Отчетный 2002год , тыс.руб. | Аналогичный период 2001 года, тыс.руб. | Отклонения (+, -), тыс.руб. |

| 1 | 2 | 3 | 4 |

| 1. Чистая прибыль | 519 | 152 | +367 |

| 2. Распределение чистой прибыли: | |||

| в фонд накопления | 129,75 | 45,6 | +84,15 |

| в фонд потребления | 311,4 | 76 | +235,4 |

| в фонд социальной сферы | 51,9 | 22,8 | +29,1 |

| 3. Доля чистой прибыли, % | |||

| в фонд накопления | 25 | 30 | -5 |

| в фонд потребления | 60 | 50 | 10 |

| в фонд социальной сферы | 10 | 15 | -5 |

Данные таблицы 10 показывают, что в 2002 году увеличились отчисления в фонд потребления на 10%., в фонды накопления и социальной сферы уменьшились на 5%. Однако, в денежном выражении сумма средств распределенных по фондам по сравнению с 2001 годом увеличилась.

Рассмотрим влияние факторов – суммы чистой прибыли и коэффициента отчислений прибыли на отчисления в фонды.

Изменение отчислений в фонды специального назначения за счет изменения чистой прибыли можно рассчитать по формуле:

ΔФн (П) = ΔПч ∙ К0, (15)

где, ΔФн (П) – приращение фонда накопления (потребления) за счет изменения чистой прибыли;

ΔПч - приращение суммы чистой прибыли;

К0 - коэффициент отчислений от чистой прибыли в соответствующий фонд.

Для этого прирост чистой прибыли на базисный (2001 г.) коэффициент отчислений в соответствующий фонд.

ΔФн (П) = +367 ∙ 30= 11010 тыс.руб. –фонд накопления

ΔФн (П) = +367 ∙ 50= 18350 тыс.руб. –фонд потребления

ΔФн (П) = +367 15=5505 тыс.руб. – фонд социальной сферы

На размер отчислений в фонды оказывают влияние изменения коэффициента отчислений от чистой прибыли. Уровень его влияния рассчитывается по формуле:

ΔФн (К) = (К1 – К0 )· Пч1 , где (16)

ΔФн (К) – приращение фонда потребления (накопления) от изменения коэффициента отчислений;

К1 , К0 – фактический и базисный коэффициенты отчислений в фонды потребления (накопления);

Пч1 – чистая прибыль за отчетный период.

ΔФн (К) = (0.25-0.30) · 519 = -25,95 – фонд накопления

ΔФн (К) = (0.6-0.5) · 519 = +51,9 – фонд потребления

ΔФн (К) = (0.1-0.15) · 519 = -25,95 – фонд социальной сферы

Таблица 11

Расчет влияния факторов (суммы чистой прибыли и коэффициента отчисления) на размер отчислений в фонды предприятия.

| Вид фонда | Сумма распределяемой прибыли (тыс.руб) | Доля отчислений % | Сумма отчислений тыс. руб. | всего | Отклонение в том числе за счет | ||||

| 2001г. | 2002 г. | 2001г | 2002г | 2001г. | 2002г. | ЧП | Котч | ||

| Накопления | 152 | 519 | 30 | 25 | 45,6 | 129,75 | +84,15 | 11010 | -25,95 |

| Потребления | 152 | 519 | 50 | 60 | 76 | 311,4 | +235,4 | 18350 | +51,9 |

| Соц.сферы | 152 | 519 | 15 | 10 | 22,8 | 51,9 | +29,1 | 5505 | -25,95 |

Вывод, из приведенных расчетов следует, что на увеличение суммы отчислений в фонд накопления, потребления, социальной сферы повлияло увеличение чистой прибыли предприятия за 2002 год в сумме 367 тыс.руб. Уменьшение коэффициентов отчислений в фонды накопления и социальной сферы на 0,05, не привело к их уменьшению в денежном выражении.

Соотношение использования прибыли на накопление, и потребление оказывает влияние на финансовое положение предприятия. Увеличение средств, направляемых на накопление, приводит к росту оборота, а значит, исключает потребности в заемных средствах.

Фонд накопления ООО “Европейские окна” используется на конструкторские и технологические работы, разработку и освоение новых видов продукции, технологических процессов, на финансирование затрат, связанных с техническим перевооружением и реконструкцией производства, проведением природоохранных мероприятий. Сюда же относятся расходы по погашению долгосрочных ссуд и уплате процентов по ним, уплате процентов по краткосрочным ссудам сверх сумм, относимых на себестоимость продукции, финансирование прироста оборотных средств.

Фонд потребления анализируемого предприятия используется на финансирование (строительство) объектов непроизводственного назначения, осуществляется выплата премий за выполнение особо важных производственных заданий, оказание материальной помощи. [10, c. 186]

Небольшая доля, 29,1 тыс.руб., отчислений в фонд социальной сферы показывает, что в планы руководства рассматриваемого предприятия в краткосрочном периоде значительное развитие социальной сферы не предусматривается.

Глава 3 ПУТИ И МЕТОДЫ УВЕЛИЧЕНИЯ ПРИБЫЛИ

Похожие работы

... и активно оно окажется в процессе формирования Федеральных и региональных отношений будет зависеть стабилизация экономики и ее экономический рост. Глава 2. Анализ формирования, распределения и использования прибыли ООО «Стройкомплект» 2.1 Анализ деятельности предприятия по данным бухгалтерской отчетности Целью анализа финансового состояния фирмы является построение эффективной системы ...

... чистой прибыли Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли. Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Анализ распределения прибыли Принять данные коэффициенты ...

... нужды, дивиденды по привилегированным акциям, дивиденды по обыкновенным акциям, целевые отчисления. Объектом распределения на любом предприятии является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Распределение прибыли регулируется законодательно в той части, которая поступает в бюджеты различных уровней ...

... механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности. 2. Анализ распределения и использования прибыли Прибыль, помимо других, призвана выполнять стимулирующую функцию. Ее суть в том, что прибыль является основным элементом финансовых ресурсов предприятия. Сегодня частные, коллективные, акционерные, иностранные предприятия функционируют на началах ...

0 комментариев