Прибыль как экономическая категория

Распределение и использование прибыли

Особенности налогообложения прибыли в современных условиях

Характеристика финансово-хозяйственной деятельности ООО "Европейские окна"

Анализ состава и динамики балансовой прибыли

Факторный анализ прибыли

Анализ распределения и использования прибыли предприятия

Резервы увеличения прибыли ООО “Европейские окна”

Совершенствование управления прибылью в условиях рыночной экономики

Навигация

Анализ состава и динамики балансовой прибыли

Формирование, распределение и использование прибыли

140723

знака

15

таблиц

1

изображение

2.2 Анализ состава и динамики балансовой прибыли

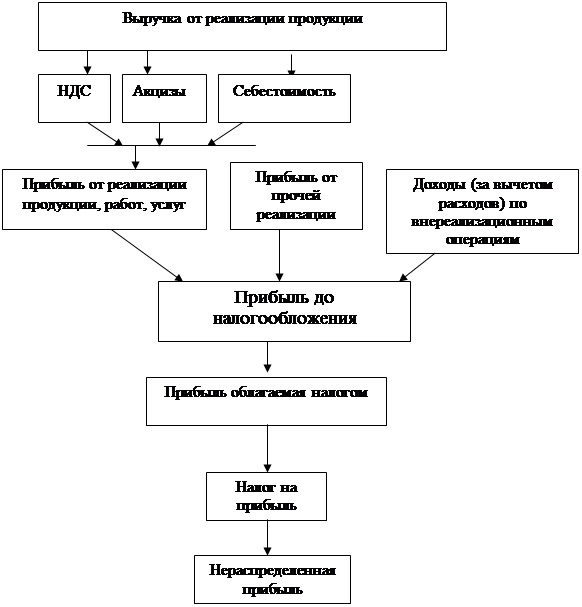

Рассмотрим структуру балансовой прибыли ООО “Европейские окна” за 2001 и 2002 год, проследим ее динамику, сравнивая с показателями предшествующего года, а также оценим выполнение плана по балансовой прибыли. В процессе анализа определяется состав балансовой прибыли, ее структура, динамика и выполнение плана за анализируемы период. При изучении динамики и выполнения плана балансовой прибыли применяют метод сравнения: сравнение показателей отчетного периода с предшествующим в первом случае и сравнение фактических показателей отчетного периода с плановыми.

Таблица 5

Динамика показателей балансовой и чистой прибыли ООО “Европейские окна”

| № п/п | Показатель | 2002 год, тыс.руб. | 2001 год, тыс.руб. | Изменение (+,-) гр.3-гр.4, тыс.руб. | Темп роста,% гр.3:гр.4x x100% | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | Выручка от реализации | 21572 | 5422 | +16150 | 398 | |

| 2 | Затраты на производство реализованной продукции | 20519 | 5169 | +15350 | 397 | |

| 3 | Валовая прибыль (п.1-п.2) | 1053 | 253 | +800 | 416 | |

| 4 | Коммерческие расходы | 244 | - | +244 | ||

| 5 | Прибыль от продаж (п.1-п.2-п.4) | 809 | 253 | +556 | 320 | |

| 6 | Прочие операционные расходы | 126 | 19 | +107 | 663 | |

| 7 | Прибыль до налогообложения (п.5-п.6) | 683 | 234 | +449 | 291,9 | |

| 8 | налог на прибыль и иные аналогичные обязательные платежи | 164 | 82 | +82 | 200 | |

| 9 | Прибыль от обычной деятельности (п.7-п.8) | 519 | 152 | +367 | 341,4 | |

| 10 | Чистая прибыль | 519 | 152 | +367 | 341,1 | |

| 11 | Чистая прибыль на 1 руб. прибыли от продаж (п.10:п.5),% | 64,2 | 60,1 | +4,1 | 106,8 | |

Расчет налога на прибыль.

Как видно из таблицы 5 прибыль до налогообложения составляет 683 тысячи рублей. Ставка налога согласно налогового кодекса РФ установлена в размере 24%. Следовательно сумма налога на прибыль исчисляется: 683x24%=164(тыс.руб.).

В прошедшем 2001 году ставка налога была 35%. Сумма налога на прибыль: 234x35%=82(тыс.руб.).

По данным исчисленным в таблице 5 можно сделать следующие выводы:

-основную долю в структуре балансовой прибыли занимает выручка от реализации товарной продукции . Это является отражением того, что предприятие занимается только основным видом деятельности - производством и реализацией продукции – пластиковых окон и не занимается внереализационной деятельностью, а именно, не имеет долевого участия в других предприятиях, не имеет ценных бумаг, не является арендодателем основных фондов;

- отчетном 2002 году по сравнению с предыдущим 2001годом выручка от реализации продукции увеличилась на 398% (21572:5422x100%), себестоимость проданной продукции на 397% (20519:5169x100%);

- валовая прибыль возросла на 416% (1053:253x100%);

- расходы по продажам стали выше на 244 тысячи рублей за счет коммерческих расходов;

- прибыль от продаж увеличилась на 320% (809:253x100%);

- чистая (нераспределенная) прибыль увеличилась в 3,41 раза (519:152).

Характеризуя изменение абсолютных показателей прибыли, следует отметить, что если чистая прибыль на 1 руб. прибыли от продаж в прошлом 2001 году составляла 60,1% (152:253x100%), то в отчетном 2002 году – 64,2% (519:809x100%).

Таблица 6

Структурно-динамический анализ основных элементов формирования конечных финансовых результатов деятельности ООО “Европейские окна”

| № № п/п | Показатель | Структура элементов формирования чистой прибыли в выручке от продаж, % | Изменение структуры в пунктах гр.3 - гр.4 | |

| 2002 год | 2001 год | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Выручка от продаж | 100,0 | 100,0 | - |

| 2 | Себестоимость проданной продукции | 95,1 | 95,3 | -0,2 |

| 3 | Валовая прибыль | 4,9 | 4,7 | 0,2 |

| 4 | коммерческие расходы | 1,1 | 0,0 | 1,1 |

| 5 | Прибыль от продаж | 3,8 | 4,7 | -0,9 |

| 6 | Операционные расходы | 0,6 | 0,4 | 0,2 |

| 7 | Прибыль до налогообложения | 3,2 | 4,3 | -1,1 |

| 8 | Налог на прибыль и иные аналогичные обязательства | 0,8 | 1,5 | -0,7 |

| 9 | Прибыль от обычной деятельности | 2,41 | 2,8 | -0,39 |

| 10 | Чистая прибыль | 2,41 | 2,8 | -0,39 |

Для заполнения таблицы 6 необходимо, числовые данные, указанные в графе 3 таблицы 5 разделить на выручку от реализации продукции.

В целом структурно-динамический анализ показал, что в ООО “Европейские окна” в 2002 году по сравнению с 2001 годом улучшились финансовые результаты практически по всем показателям. Следует обратить внимание на тот факт, что согласно данным таблицы 5 чистая прибыль в отчетном году по сравнению с предыдущим увеличилась в 3,41 раза (519:152), в основном за счет увеличения выручки от продаж в 3,98 раза (21572:5422).

Похожие работы

... и активно оно окажется в процессе формирования Федеральных и региональных отношений будет зависеть стабилизация экономики и ее экономический рост. Глава 2. Анализ формирования, распределения и использования прибыли ООО «Стройкомплект» 2.1 Анализ деятельности предприятия по данным бухгалтерской отчетности Целью анализа финансового состояния фирмы является построение эффективной системы ...

... чистой прибыли Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли. Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Анализ распределения прибыли Принять данные коэффициенты ...

... нужды, дивиденды по привилегированным акциям, дивиденды по обыкновенным акциям, целевые отчисления. Объектом распределения на любом предприятии является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Распределение прибыли регулируется законодательно в той части, которая поступает в бюджеты различных уровней ...

... механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности. 2. Анализ распределения и использования прибыли Прибыль, помимо других, призвана выполнять стимулирующую функцию. Ее суть в том, что прибыль является основным элементом финансовых ресурсов предприятия. Сегодня частные, коллективные, акционерные, иностранные предприятия функционируют на началах ...

0 комментариев