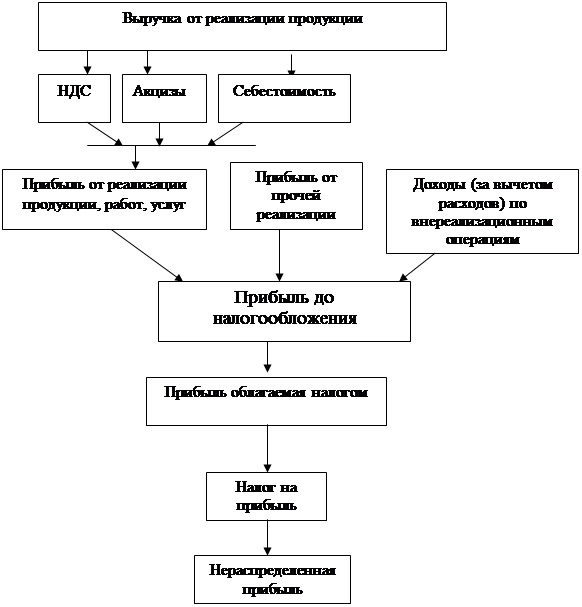

Прибыль как экономическая категория

Распределение и использование прибыли

Особенности налогообложения прибыли в современных условиях

Характеристика финансово-хозяйственной деятельности ООО "Европейские окна"

Анализ состава и динамики балансовой прибыли

Факторный анализ прибыли

Анализ распределения и использования прибыли предприятия

Резервы увеличения прибыли ООО “Европейские окна”

Совершенствование управления прибылью в условиях рыночной экономики

Навигация

Факторный анализ прибыли

Формирование, распределение и использование прибыли

140723

знака

15

таблиц

1

изображение

2.3 Факторный анализ прибыли

Особое внимание в процессе анализа и оценки динамики финансовых результатов следует обратить на наиболее значимую и существенную статью их формирования – прибыль от продаж товаров, продукции, выполненных работ и оказанных услуг, как важнейшую составляющую экономической и балансовой прибыли и зачастую по своему объему превышающую ее (таблица 5). Данные таблицы показывают, что если в предыдущем 2001 году прибыль от продаж составляла 108% (253/234*100) от прибыли до налогообложения, а в сравнении с чистой прибылью – 166% (253/152*100), то в отчетном 2002 году – соответственно – 118,4% (809/683*100) и 156% (809/519*100).

Прибыль до налогообложения и чистая прибыль формируются преимущественно из прибыли от продаж.

Прибыль от реализации товарной продукции зависит от следующих факторов:

- объема выручки от реализации продукции;

- структуры реализации;

- себестоимости проданных товаров, продукции;

- коммерческих расходов;

- управленческих расходов;

- цен на реализацию товаров, продукции.

Для проведения факторного анализа используем необходимую информацию таблицы 7, исходные данные которых позволяют рассчитать влияние вышеназванных факторов на изменение прибыли от продаж продукции.

Таблица 7

Исходная информация для расчета влияния факторов на изменение прибыли от продаж ООО “Европейские окна”

| № п/п | Показатель и его условное обозначение | 2001 год, тыс.руб. | Реализация отчетного 2002 года по ценам и затратам предыдущего 2001года (специальный расчет) | 2002 год, тыс.руб. |

| А | Б | 1 | 2 | 3 |

| 1 | Выручка от продаж продукции, тыс.руб | 5422 | 19826 | 21572 |

| 2 | Себестоимость проданной продукции, тыс.руб | 5169 | 16343 | 20519 |

| 3 | Коммерческие расходы, тыс.руб | - | 153 | 244 |

| 4 | Управленческие расходы, тыс.руб. | - | - | - |

| 5 | Прибыль (убыток) от продаж тыс.руб | 253 | 3330 | 809 |

| 6 | Темп роста выручки от продаж, рассчитанный в ценах предыдущего года, % | 5422 | 19826 | 367 |

Методика расчета влияния факторов на прирост прибыли от продаж.

Первый шаг. Расчет прироста прибыли от продаж (D Р):.

D P = P1- P0 (8)

D P = 809-253=+556 тыс.руб

где P1- прибыль от продаж в 2002 году

P0 - прибыль от продаж в 2001 году

Второй шаг. Расчет темпа роста объема продаж в сопоставимых ценах:

N(P) = SP0xg1, (9)

где N(P) – выручка от продаж отчетного 2002 года по ценам 2001 года;

P0 – цена единицы продукции в 2001 году;

g1 – количество единиц продукции реализованных в 2002 году.

Tр = N(P):N0x100%, где N0 – выручка от продаж 2001 года (10)

Tр = 19826/5422*100 = 367% ; тогда темп прироста объема продаж составил 267% (367% -100%).

Третий шаг. Расчет прироста прибыли в связи с увеличением объема продаж на 267% (367% -100%).

DP(N)=+267*253/100=+675,5 тыс.руб.

Итак, влияние первого фактора – изменения объема продаж на прирост прибыли от продаж составил 675,5 тыс.руб.

Четвертый шаг. Расчет изменения себестоимости проданной продукции.

DS = S1-Sпл, (11)

где, S1 – себестоимость проданной продукции 2002 года

Sпл – себестоимость расчетная

DS = 20519-16343=+4176 тыс.руб.

Это означает, что прибыль DP(s) от продаж уменьшится на эту сумму в связи с увеличением себестоимости продукции.

Пятый шаг. Расчет изменения коммерческих расходов при неизменном объеме продаж:

Kр= Кр1- Кпл (12)

где, Кр1 – коммерческие расходы 2002 года

Кпл - коммерческие расходы расчетные

Kр= 244-153=+91 тыс.руб.

Этот фактор (третий) также уменьшил прибыль от продаж на 91 тыс.руб

Шестой шаг. Расчет влияния на изменение прибыли от продаж увеличения цен на продукцию (пятый фактор). Сравним два объема продаж отчетного периода, рассчитанных по ценам предыдущего и отчетного годов:

DN= N1-N(P) (13)

где, N1 – объем продаж 2002 года

DN=21572-19826=+1746 тыс.руб.

Это свидетельствует о том, что продавали продукцию по более высоким ценам и получили в связи с этим дополнительно прибыль в сумме 1746 тыс.руб.

Седьмой шаг. Расчет влияния изменения структурных сдвигов в реализации продукции на изменение прибыли от продаж (шестой фактор) Для этого выполним следующий расчет:

Rстр = Ппл- (Ппр0 x Tр1) (14)

где, Rстр – изменения структурных сдвигов в реализации продукции

Ппл – прибыль от продаж расчетная

Ппр0 - прибыль от продаж 2001 года

Tр1 – темп роста выручки от продаж расчитанный в ценах 2001 года.

Rстр = 3330-(253*3,67)=3330-928,5=+2401,5 тыс.руб. расчет показывает, что в организации увеличилась прибыль от продаж на 2401,5 тыс.руб. в связи с изменением структуры продаж.

Для проверки правильности выполненных расчетов составим баланс отклонений по общему объему прибыли от продаж и факторов, оказавших влияние на ее изменение в отчетном периоде по сравнению с предыдущим годом:

+556 тыс.руб.=+675,5+(-4176)+(-91)+1746+2401,5=+556 тыс.руб.

Факторный анализ изменения прибыли от продаж показал, что прибыль от продаж увеличилась за счет трех факторов: изменения объема продаж

(+675,5 тыс.руб), роста цен на продукцию (+1746 тыс.руб.) и за счет изменения структуры продаж (+2401,5 тыс.руб). Остальные факторы – увеличение себестоимости продаж, коммерческих расходов – привели к понижению прибыли от продаж в общей сумме 4267 тыс.руб. ( -4176+(-91)).

Обобщим результаты факторного анализа прибыли от продаж в табличной форме таблица 8

Таблица 8

Расчет влияния факторов на изменение прибыли от продаж продукции

| Факторы изменения прибыли от продаж | Порядок расчета по данным таблицы 7 | Результаты расчета, тыс.руб | Оценка влияния фактора на изменение прибыли от продаж, тыс.руб.(+,-) |

| A | 1 | 2 | 3 |

| A. Общее изменение (±) прибыли от продаж В том числе за счет факторов: | п.5,гр.3- п.5,гр.1 | 809 – 253=+556 | - |

| 1.Изменения объема продаж | п.5,гр.1x прирост продаж, % :100 | 253*(367-100) /100 = +675,5 | +675,5 |

| 2. изменение себестоимости продукции | п.2,гр.3- п.2,гр.2 | 20519-16343= +4176 | -4176 |

| 3. Изменение коммерческих расходов | п.3,гр.3- п.3,гр.2 | 244-153=+91 | -91 |

| 4. Изменение цен на проданную продукцию | п.1,гр.3- п.1,гр.2 | 21572-19826= +1746 | +1746 |

| 5. Изменение структурных сдвигов в объеме продаж | п.5,гр.2- п.1,гр.1x 367: 100 | 3330-(253*367)/ 100=+2401,5 | +2401,5 |

| Б. Совокупное влияние факторов на изменение прибыли от продаж | В гр.3, табл.8 сложить рассчитанные результаты влияния факторов | - | +675,5+(-4176) +(-91)+1746+ 2401,5=+556 тыс.руб. |

Приведенные расчеты показывают, что ООО “Европейские окна” может увеличить прибыли от реализации продукции, прежде всего за счет снижения производственной себестоимости продукции, а так же за счет снижения коммерческих расходов.

Используя данные Формы №2 “Отчет о прибылях и убытках” (Приложение 2) можно рассчитать ряд показателей.

В частности таких, как:

- маржинальный доход (валовая прибыль), обеспечивающий покрытие постоянных затрат и получение прибыли, тыс.руб.;

- точка критического объема продаж, тыс.руб;

- запас финансовой прочности, тыс.руб. Оптимальное значение этого показателя – свыше 60% от объема продаж.

Порядок исчисления данных показателей представлен в таблице 9.

Таблица 9

Исходные данные для расчета показателей оценки качественного уровня достижения финансовых результатов

| Показатель | Код строки формы№2 | Сумма, тыс.руб. | Изменение (+,-) гр.1-гр.2 | |

| 2002 год, тыс.руб. | 2001 год, тыс.руб. | |||

| А | Б | 1 | 2 | 3 |

| 1. Выручка от продажи, N | 010 | 21572 | 5422 | +16150 |

| 2.Себестоимость проданной продукции, Sпер | 020 | 20519 | 5169 | +15350 |

| 3.Валовая прибыль , МД (п.1-п.2) | 029 | 1053 | 253 | +800 |

| 4. доля маржинального дохода в выручке от продаж,d (п.3/п.1) | - | 0,049 | 0,047 | +0,002 |

| 5. Постоянные и условно-постоянные затраты, Sпост | 030+040 | 244 | - | +244 |

| 6. “Критическая точка” объема продаж (порог рентабельности) (п.5/п.4),r | - | 4980 | - | +4980 |

| 7. Запас финансовой прочности (п.1-п.6) | - | 16529 | 5422 | +11170 |

| 8. То же, % к объему продаж (п.7/п.1) | - | 76,9 | 100 | -23,1 |

| 9. Прибыль от продаж | 050 | 809 | 253 | 556 |

| 10. Прибыль от продаж в % к Запасу финансовой прочности (п.9/п.7) | - | 4,88 | 4,67 | +0,21 |

Данные таблицы свидетельствуют, что валовая прибыль (маржинальный доход) в отчетном году по сравнению с предыдущим годом возросла на 800 тыс.руб, а выручка от продаж – на 16150 тыс.руб.

Критическая “точка безубыточности” (порог рентабельности), в отчетном году составляет 4980 тыс.руб. Значит, объем продаж, превышающий этот порог, безубыточен и рентабелен. Запас финансовой прочности в процентах к объему продаж соответственно составил 76,9% . Достигнутый в отчетном году процент запас финансовой прочности достаточно высок. Это свидетельствует о том, что организация может уменьшить его величину до 50% не причинив при этом существенного вреда своему финансовому положению.

Результаты факторного анализа показывают, что руководство предприятия уделяет большое влияние структуре выпускаемой продукции, а именно, стремится увеличить удельный вес более доходной продукции.

Здесь также следует отметить, что положительное влияние роста цен реализации продукции и увеличения объема выпускаемой продукции значительно перекрывает отрицательное влияние увеличения себестоимости продукции. Это также положительно характеризует деятельность предприятия.

Похожие работы

... и активно оно окажется в процессе формирования Федеральных и региональных отношений будет зависеть стабилизация экономики и ее экономический рост. Глава 2. Анализ формирования, распределения и использования прибыли ООО «Стройкомплект» 2.1 Анализ деятельности предприятия по данным бухгалтерской отчетности Целью анализа финансового состояния фирмы является построение эффективной системы ...

... чистой прибыли Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли. Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Анализ распределения прибыли Принять данные коэффициенты ...

... нужды, дивиденды по привилегированным акциям, дивиденды по обыкновенным акциям, целевые отчисления. Объектом распределения на любом предприятии является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Распределение прибыли регулируется законодательно в той части, которая поступает в бюджеты различных уровней ...

... механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности. 2. Анализ распределения и использования прибыли Прибыль, помимо других, призвана выполнять стимулирующую функцию. Ее суть в том, что прибыль является основным элементом финансовых ресурсов предприятия. Сегодня частные, коллективные, акционерные, иностранные предприятия функционируют на началах ...

0 комментариев