Теоретические аспекты формирования государственной пошлины

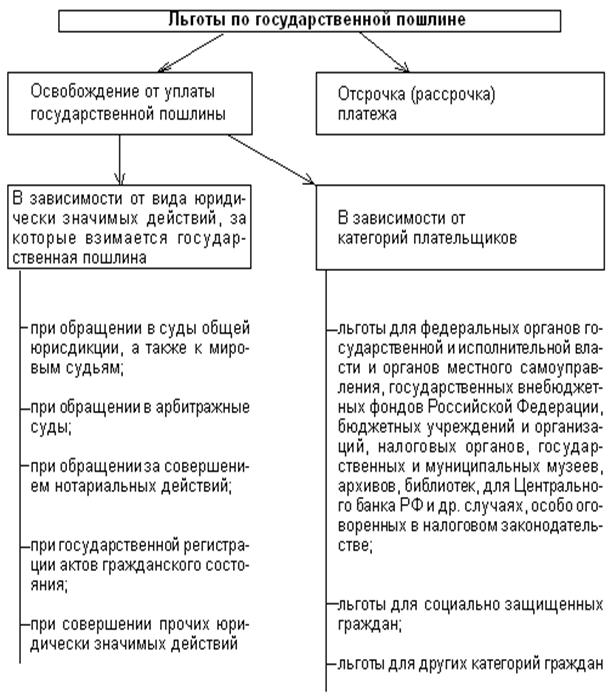

Льготы по государственной пошлине для отдельных категорий лиц

Анализ действующего механизма исчисления и уплаты государственной пошлины на предприятии (на примере Староминского Райпо)

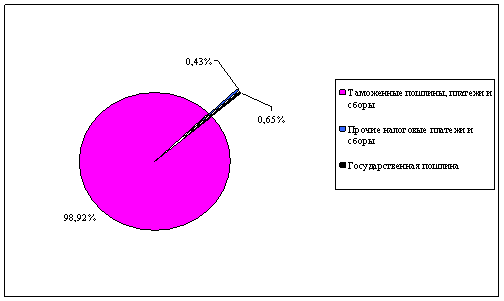

Роль государственной пошлины в структуре налоговых отчислений

Рекомендации по совершенствованию государственной пошлины

Навигация

Анализ действующего механизма исчисления и уплаты государственной пошлины на предприятии (на примере Староминского Райпо)

Государственная пошлина: механизм формирования и практика применения

55372

знака

3

таблицы

0

изображений

2 Анализ действующего механизма исчисления и уплаты государственной пошлины на предприятии (на примере Староминского Райпо)

2.1 Организационно-экономическая характеристика

Староминское районное потребительское общество – общественное объединение граждан и (или) юридических лиц созданное из райпотребсоюза в 1994 году по территориально - производственному признаку на основе членства путем объединения его имущественных паевых взносов для торговой, материальной, производственной и иной деятельности в целях удовлетворения материальных и иных потребностей его членов. Районное потребительское общество учреждено в соответствии с Законом РФ «О потребительской кооперации в Российской Федерации» от 11.07.1997 года. Староминское потребительское общество в своей деятельности руководствуется Гражданским кодексом РФ, Законом РФ « О потребительской кооперации в Российской Федерации» другими источниками РФ, Уставом.

Староминское районное потребительское общество – юридическое лицо, являющееся некоммерческой организацией, имеет самостоятельный баланс, расчетный счет и иные счета в банках и другие реквизиты.

Граждане и юридические лица, внесшие вступительные взносы в общество, являются пайщиками.

Юридический адрес: 353620 Краснодарский край, ст.Староминская ул.Петренко, 12.

Вышестоящей организацией Староминского райпо наделенные правами контроля за финансово- хозяйственной деятельностью потребительского общества – члены краевого союза, является Краснодарский союз потребительский обществ.

Целями данного общества является удовлетворение материальных потребностей пайщиков. Для выполнения указанной цели оно осуществляет розничную торговлю, в том числе путем создания торговых предприятий, магазинов, коммерческих центров, киосков; осуществляет реализацию продукции научного промышленного, оздоровительного, сельскохозяйственного назначения, промышленных товаров; транспортно – экспедиционную деятельность; грузовые перевозки автомобильным транспортом; деятельность ресторанов и кафе; сдача в наем собственного нежилого недвижимого имущества; оптовая торговля зерном, семенами и ромами сельскохозяйственных животных; производство продуктов из мяса и рыбы и другие виды деятельности. Защита государственной тайны является основным видом деятельности.

Управление обществом осуществляет общее собрание пайщиков, совет общества и правление общества. Высшим органом является общее собрание общества. Свои полномочия оно осуществляет через собрание пайщиков кооперативных участков и общее собрание уполномоченных общества. Исполнительным органом является правление общества. Контроль за соблюдением устава общества, его финансовой и хозяйственной деятельностью, а также за созданными организациями осуществляет ревизионная комиссия.

К исключительной компетенции общего собрания пайщиков относятся: - принятие устава, внесение в него изменений и дополнений;

- определение основных направлений деятельности;

- утверждение программ развития общества, его годовых отчетов и бухгалтерских балансов;

- принятие решений о реорганизации и ликвидации общества;

- избрание председателей и членов совета, членов ревизионной комиссии общества и прекращение их полномочий, заслушивание отчетов об их деятельности, определение средств на их содержание и другие полномочия.

Совет Староминского Райпо является органом управления и подотчетен его общему собранию. Он осуществляет полномочия, определенные законом и уставом Староминского райпо, за исключением полномочий, отнесенных к исключительной компетенции общего собрания.

Правление Староминского райпо является исполнительным органом, создаваемым для ведения хозяйственной деятельностью общества. Председатель правления несет персональную ответственность достоверность бухгалтерской, статистической и иной отчетности в пределах своей компетенции.

Реорганизация или ликвидация может осуществляться по решению общего собрания общества. Общество может быть ликвидировано: по решению общего собрания общества; по решению суда; при признании общества несостоятельным (банкротом). Ликвидация производится назначенной обществом ликвидационной комиссией. С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению общества. Ликвидационная комиссия оценивает наличное имущество, выявляет дебиторов и кредиторов общества и рассчитывается с ними, оценивает имущество общества, составляет ликвидационный баланс и предоставляет его собранию общества. Общество считается ликвидированным с момента исключения из государственного реестра.

Данные об экономических показателях дают нам возможность выявить статистику деятельности предприятия, рентабельно ли оно, поэтому очень важно проводить их оценку.

В таблице 2.1 рассчитаны основные экономические показатели деятельности Староминского Райпо.

| На основе проведенного анализа можно сделать следующие выводы. Во-первых, наблюдается динамика такого показателя как выручка от реализации: можно отметить, что абсолютное отклонение в период с 2003 по 2004 год достаточно большое в 4077 тыс.р. и в период с 2004 по 2005 год наблюдается рост данного показателя, здесь абсолютное отклонение | 2003 | 2004 | 2005 | 2004 к 2003 | 2005 к 2004 | 2004 к 2003 | 2005 к 2004 |

| 1.Выручка от реали- зации, тыс. р. | 50841 | 54918 | 64115 | 4077 | 9197 | 108,0 | 116,7 |

| 2.Себестоимость реализованной продукции, тыс. р. | 42923 | 46504 | 53784 | 3581 | 7280 | 108,3 | 115,6 |

| 3.Прибыль от реали- зации, тыс. р. | 1189 | 1250 | 934 | 61 | -316 | 105,1 | 74,7 |

| 4.Прибыль до нало- гообложения, тыс. р. | 1291 | 966 | 1074 | -325 | 108 | 74,8 | 11,2 |

| 5.Среднегодовая стоимость основных средств, тыс. р. | 12092,5 | 12389,5 | 12826 | 297 | 436,5 | 102,4 | 103,5 |

| 6.Среднегодовая стоимость оборотных средств, тыс. р. | 6776 | 10204 | 9467,5 | 3428 | -736,5 | 150,6 | 92,8 |

| 7.Среднесписочная численность персонала, чел. | 356 | 330 | 330 | -26 | 0 | 92,7 | 100,0 |

| 8.Фонд оплаты труда, тыс. р. | 4926 | 6260 | 8110 | 1334 | 1858 | 127,1 | 129,7 |

| 9.Затраты на 1 р. реализованной продукции, коп. | 84,4 | 84,7 | 83,9 | 0,3 | -0,8 | 100,3 | 99,0 |

| 10.Рентабельность продукции, % | 2,8 | 2,7 | 1,7 | -0,1 | -1 | 96,4 | 62,9 |

| 11.Рентабельность производства, % | 6,8 | 4,3 | 4,8 | -2,5 | 0,5 | 63,2 | 111,6 |

| 12.Фондоотдача, р. | 4,2 | 4,4 | 4,9 | 0,2 | 0,5 | 104,8 | 111,4 |

| 13. Коэффициент оборачиваемости оборотных средств, раз | 7,5 | 5,4 | 6,8 | -2,1 | 1,4 | 72,0 | 125,9 |

| 14.Период оборачиваемости оборотных средств, дней | 48 | 66,7 | 52,9 | 18,7 | -13,8 | 138,9 | 79,3 |

| 15.Производительность труда, тыс. р./чел. | 142,8 | 166,4 | 194,3 | 23,6 | 27,9 | 116,5 | 116,8 |

| 16.Среднемесячная заработная плата, тыс. р. | 1,15 | 1,58 | 2,05 | 0,43 | 0,47 | 137,4 | 129,7 |

Анализируя темп роста этого показателя, отметим, что он растет и его увеличение составило в рассматриваемый период 8,7%. В целом показатель прогрессирующий.

Самый низкий показатель себестоимости реализованной продукции наблюдается в 2003 году, затем отмечается тенденция увеличения себестоимости, о чем говорит абсолютное отклонение, оно составило в период с 2003 по 2004 год 3581 тыс.р., в следующий отчетный период наблюдается резкий рост себестоимости, абсолютное отклонение составило – 7280тыс. руб. Темп роста этого показателя также увеличивается на 7,3%, т.е. показатель прогрессирующий.

Анализируя динамику такого показателя как прибыль от реализации, можно отметить, что этот показатель имеет тенденцию к снижению. Так в период с 2003 по 2004 абсолютное отклонение составило 61 тыс. руб., а в период с 2004 по 2005 − -316 тыс. руб. это связано с тем, что себестоимость продукции значительно увеличивается. Также существенно изменяется темп роста этого показателя: он резко сократился на 30,4%.

Рассматривая показатель прибыли до налогообложения, можно отметить, что показатель имеет неоднородную динамику: в период с 2003 по 2004г. наблюдается резкое снижение, при этом абсолютное отклонение составляет -325 тыс. руб., а в последующий период абсолютное отклонение данного показателя составляет 108 тыс. руб. Темп роста данного показателя вырос на 36,4% за рассматриваемый период.

Проводя анализ такого показателя как среднегодовая стоимость основных средств можно отметить, что наблюдается тенденция прогрессирующего роста: с 2003 по 2004 год прирост составил 2,4%, а в период с 2004 по 2005 3,5% - это говорит о том, что предприятие стало больше приобретать имущества, например, машины и оборудование в 2005г., соответственно стоимость приобретенного имущества увеличилась. Темп роста также увеличился на 1,1%.

Среднегодовая стоимость оборотных средств увеличилась в первый отчетный период на 50,6% - это связано с увеличением дебиторской задолженности предприятия. А вот уже в период с 2004 по 2005 год наблюдается резкий скачок в сторону уменьшения среднегодовой стоимости оборотных средств, о чем свидетельствует абсолютное отклонение в -736,5 тыс.р.- т.к. кредиторская задолженность увеличилась.

Среднесписочное число работников уменьшилось с 2003 по 2004 год на 26 человек, а в последующий период этот показатель не изменился. Рассматривая динамику показателя фонда оплаты труда, отметим, что наблюдается тенденция роста данного показателя. Прирост в первый период (с 2003 по 2004гг) составил на 27,1%, а во второй период (с 2004 по 2005гг) - 29,7%. Это говорит о том, что предприятие сокращая свои трудовые ресурсы соответственно увеличило фонд оплаты труда.

Все выше перечисленные данные экономических показателей были взяты из годовых балансов Староминского Райпо за три отчетных года.

Далее приступим к анализу расчетных экономических показателей, которые рассчитываются на основе данных показателей, анализируемых выше.

Затраты на 1 рубль реализованной продукции в на данном предприятии в 2003г. составили 84.4, в 2004 этот показатель несколько увеличился (на 0.3 коп.), а в 2005г. составил наиболее «выгодный» – 83,7 копеек. Так же данные абсолютного отклонения говорят о снижении темпа роста в период с 2004 по 2005г. на 1%.

Показатель рентабельности продукции имеет тенденцию к снижению: с 2003 по 2004 год он снизился на 3,6%, а вот уже с 2004 по 2005 год показатель уменьшается на 37,1%. Динамика показателя напрямую связана с динамикой прибыли от реализации продукции. В общем можно сказать, что этот показатель регрессирующий.

У показателя рентабельности производства наблюдается сначала уменьшение абсолютного отклонения в период с 2003г по 2004г. на 2.5%, но затем показатель несколько возрастает на 0,5%. Его динамика напрямую зависит от динамики показателя прибыли до налогообложения. Темп роста увеличился на 48,4%.

Показатели фондоотдачи имеют тенденцию к увеличению: сначала на 0,2 руб., а затем на 0,5 руб. Это связано с приобретением предприятием основных средств. Темп роста подвержен прогрессии на 6.6%. Этот показатель находится в прямой зависимости от выручки от реализации и обратной зависимости от основных средств.

Самый высокий коэффициент оборачиваемости оборотных средств в 2003 году (7,5 раз), показатели выручки от реализации и среднегодовой стоимости оборотных средств за этот год ниже, чем в остальные годы, в последующий период показатель имеет тенденцию к увеличению. Темп роста увеличивается на 53,9%. Что касается такого показателя как период оборачиваемости оборотных средств, то он высок в 2004 году – 66,7 дней, а низок в 2005 году – 48 дней, т е. абсолютное отклонение составляет 18,7 дней. Темп роста снижается на 59,6%.

Анализируя показатель производительность труда, можно сказать о том, что он прогрессирующий. Так, абсолютное отклонение в преиод с 2003 по 2004г. составило 23, 6 тыс. руб./чел, а в последующий период – 27,9 тыс. руб./чел. Это связано как с уменьшением численности работников в 2004г, так и с увеличением выручки от реализации. Темп роста растет, увеличение составляет 0,3%.

В 2003 году выявлена самая низкая среднемесячная заработная плата, чем в 2004 и в 2005 годах, абсолютное отклонение составляет 0,43 тыс. руб. в первый период и 0,47 тыс. руб. во второй анализируемый период. Увеличение среднемесячной заработной платы связано и со снижением численности работников и с увеличением фонда оплаты труда. Темп роста снижается – он уменьшается на 7.7%.

В целом по результатам анализа экономических показателей, за три финансовых отчетных года, предприятие обладает финансовой независимостью от заемных средств, имеет ликвидный баланс и сохраняет стабильность получения прибыли.

Похожие работы

... сделок. Одобренная Правительством Российской Федерации Концепция развития таможенных органов Российской Федерации определила систему мер, направленных на решение указанных проблем. 3. ПРАКТИКА ПРИМЕНЕНИЯ ТАМОЖЕННЫХ ТАРИФОВ НА ПРИМЕРЕ ВОЛГОГРАДСКОЙ ОБЛАСТИ 3.1 Исследование экономического потенциала Волгоградской области Южный федеральный округ – целостный природно-хозяйственный комплекс ...

... физического лица в качестве индивидуального предпринимателя - за выдачу дубликата свидетельства индивидуального предпринимателя 200 руб.; 20 процентов государственной пошлины, уплаченной за регистрацию; 3) за регистрацию (перерегистрацию) средства массовой информации в уполномоченном федеральном органе: а) периодического ...

... соблюдения положений налогового законодательства возложены на налоговые органы. Они осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении плательщиков действия, за осуществление которых в соответствии с действующим налоговым ...

... оценивается на основе анализа последствий импорта, установления причинной связи между импортом товаров и национальной отраслью промышленности. Глава 2 Практика применения сезонных пошлин в Российской Федерации 2.1 Порядок применения сезонных пошлин С целью более гибкого реагирования на изменение конъюнктуры цен в отношении ряда сельскохозяйственных продуктов следую активизировать ...

0 комментариев