Теоретические аспекты формирования государственной пошлины

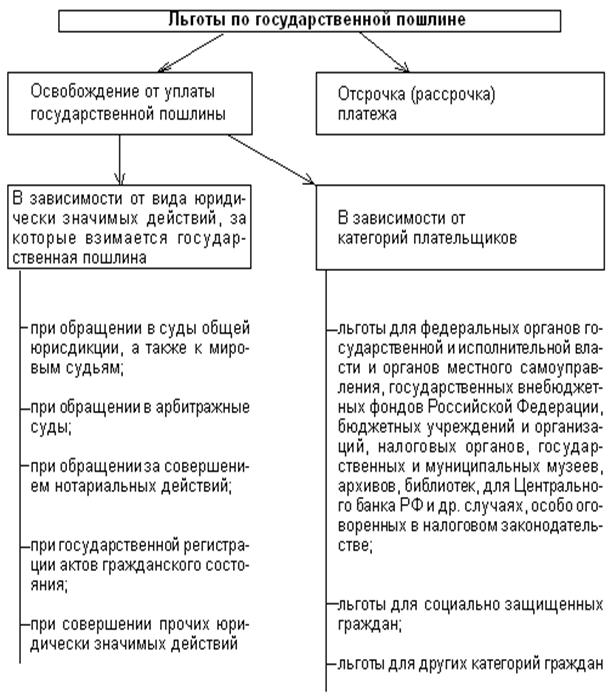

Льготы по государственной пошлине для отдельных категорий лиц

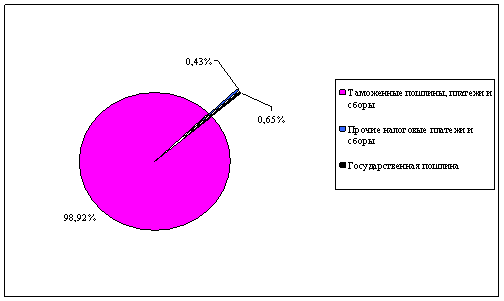

Анализ действующего механизма исчисления и уплаты государственной пошлины на предприятии (на примере Староминского Райпо)

Роль государственной пошлины в структуре налоговых отчислений

Рекомендации по совершенствованию государственной пошлины

Навигация

Льготы по государственной пошлине для отдельных категорий лиц

Государственная пошлина: механизм формирования и практика применения

55372

знака

3

таблицы

0

изображений

1.4 Льготы по государственной пошлине для отдельных категорий лиц

В соответствии с Налоговым Кодексом РФ выделяются 5 групп льгот по уплате государственной пошлины:

1) льготы для отдельных категорий физических лиц и организаций;

2) льготы при обращении в суды общей юрисдикции, а также к мировым судьям;

3) льготы при обращении в арбитражные суды;

4) льготы при обращении за совершением нотариальных действий;

5) льготы при государственной регистрации актов гражданского состояния.

Льготы для отдельных категорий физических лиц и организаций предоставляются федеральным органам государственной власти, государственным внебюджетным фондам Российской Федерации, бюджетным учреждениям и организациям, полностью финансируемых из федерального бюджета - за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях указанных организаций или объединений; судам общей юрисдикции, арбитражным судам и мировым судьям - при направлении (подаче) запросов в Конституционный Суд Российской Федерации; Центральному банку Российской Федерации - при государственной регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг, эмиссия которых осуществляется им в целях реализации единой государственной денежно-кредитной политики в соответствии с законодательством Российской Федерации; государственным и муниципальным музеям, архивам, библиотекам и иным государственным и муниципальным хранилищам культурных ценностей - за право временного вывоза культурных ценностей, находящихся в их фондах на постоянном хранении; физическим лицам - авторам культурных ценностей - за право вывоза (временного вывоза) ими культурных ценностей; физическим лицам - участникам и инвалидам Великой Отечественной войны - по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями, в Конституционном Суде Российской Федерации, при обращении в органы и (или) к должностным лицам, совершающим нотариальные действия, и в органы, осуществляющие государственную регистрацию актов гражданского состояния, а также другим категориям граждан и организациям[1].

Основанием для предоставления льготы, предусмотренной является документ, выданный в установленном порядке.

От уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, освобождаются истцы - по искам о взыскании заработной платы (денежного содержания) и иным требованиям, вытекающим из трудовых правоотношений, а также по искам о взыскании пособий; по искам о взыскании алиментов; по искам о возмещении вреда, причиненного увечьем или иным повреждением здоровья, а также смертью кормильца; по искам о возмещении имущественного и (или) морального вреда, причиненного преступлением; по искам о возмещении имущественного и (или) морального вреда, причиненного в результате уголовного преследования, в том числе по вопросам восстановления прав и свобод; при рассмотрении дел о защите прав и законных интересов ребенка; по искам неимущественного характера, связанным с защитой прав и законных интересов инвалидов; стороны - при подаче апелляционных, кассационных жалоб по искам о расторжении брака; физические лица - при подаче кассационных жалоб по уголовным делам, в которых оспаривается правильность взыскания имущественного вреда, причиненного преступлением; при подаче в суд заявлений об усыновлении и (или) удочерении ребенка а также прокуроры, вынужденные переселенцы и беженцы, Уполномоченный по правам человека в Российской Федерации и другие категории граждан и организаций.

От уплаты государственной пошлины по делам, рассматриваемым в арбитражных судах, освобождаются:

1) прокуроры, государственные органы, органы местного самоуправления и иные органы, обращающиеся в арбитражные суды в случаях, предусмотренных законом, в защиту государственных и (или) общественных интересов;

2) истцы по искам, связанным с нарушением прав и законных интересов ребенка.

От уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями и по делам, рассматриваемым в арбитражных судах освобождаются:

1) общественные организации инвалидов, выступающие в качестве истцов и ответчиков;

2) истцы - инвалиды I и II группы;

В статьях 333.38 и 333.39 предусмотрены льготы за совершение нотариальных действий и за государственную регистрацию актов гражданского состояния. Перечень льгот является закрытым, судьи, мировые судьи и арбитражные суды не могут предоставить льготы физическим лицам и организациям не указанных в перечне.

1.5 Основания и порядок возврата или зачета государственной пошлины. Особенности предоставления отсрочки или рассрочки уплаты государственной пошлины

Правовое регулирование возврата и зачета излишне уплаченных сумм налогов (сборов) осуществляется в порядке, установленным ст. 78 и 79 Налогового кодекса РФ, а также ст. 333.40, определяющей особенности возврата и зачета государственной пошлины (п. 7 ст. 333.40 Налогового кодекса РФ).

Рассматриваемой статьей установлен исчерпывающий перечень оснований возврата государственной пошлины:

- уплата государственной пошлины в большем размере, чем это предусмотрено Налоговым кодексом РФ;

- возврат заявления, жалобы или иного обращения или отказ в их принятии судами либо отказ в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску приложен первоначальный документ об уплате государственной пошлины;

- прекращение производства по делу или оставление заявления без рассмотрения судом общей юрисдикции или арбитражным судом;

- отказ лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

- отказа в выдаче паспорта гражданина РФ для выезда из РФ и въезда в РФ, удостоверяющего в случаях, предусмотренных законодательством, личность гражданина РФ за пределами территории РФ и на территории РФ, проездного документа беженца.

В перечисленных случаях государственная пошлина возвращается в полном объеме.

Также предусмотрены случаи частичного возврата государственной пошлины:

- при прекращении государственной регистрации права, ограничения (обременения) права на недвижимое имущество, сделки с ним на основании соответствующих заявлений сторон договора возвращается половина уплаченной государственной пошлины

- при заключении мирового соглашения до принятия решения арбитражным судом возврату истцу подлежит 50 процентов суммы уплаченной им государственной пошлины

В пунктах 2, 4 ст. 333.40 указаны случаи, когда возврат государственной пошлины не может быть осуществлен, Не возвращается государственная пошлина, уплаченная за:

- государственную регистрацию заключения брака, перемены имени, внесение исправлений и (или) изменений в записи актов гражданского состояния, в случае, если впоследствии не была произведена государственная регистрация соответствующего акта гражданского состояния или не были внесены исправления и изменения в записи актов гражданского состояния;

- государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество, сделок с ним, в случае отказа в государственной регистрации.

Порядок возврата государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, и уплаченной за совершение иных юридически значимых действий различен.

Заявление о возврате государственной пошлины, уплаченной за рассмотрение дел судами (судами общей юрисдикции, арбитражными судами, Конституционным судом РФ, а также конституционными (уставными) судами субъектов РФ) и мировыми судьями подается в налоговый орган по месту нахождения суда, который рассматривал или должен был рассматривать дело.

К заявлению о возврате государственной пошлины должны быть приложены следующие документы:

- платежные документы об уплате государственной пошлины. Если государственная пошлина подлежит возврату в полном объеме должны быть приложены подлинники платежных документов. При частичном возврате государственной пошлины - их копии.

- решения, определения и справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины.

Государственная пошлина должна быть возвращена плательщику в течение месяца с момента подачи заявления о возврате государственной пошлины. Орган Федерального казначейства осуществляет возврат государственной пошлины в соответствии с порядком учета Федеральным казначейством поступлений в бюджетную систему РФ и их распределения между бюджетами бюджетной системы РФ, утвержденным Приказом Министерства финансов РФ от 16 декабря 2004 г. N 116н. Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится за счет средств бюджета, в который произведена переплата, в течение одного месяца со дня подачи указанного заявления о возврате[7].

Зачет государственной пошлины может быть произведен только в счет суммы государственной пошлины, подлежащей уплате за совершение юридически значимых действий аналогичных тем, за которые была уплачено пошлина.

Заявление о зачете государственной пошлины необходимо подать в уполномоченный орган (должностному лицу), в который (к которому) он обращался за совершением юридически значимого действия. Также как к заявлению о возврате государственной пошлины, к заявлению о ее зачете должны быть приложены:

- платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины;

- решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины.

Срок подачи заявления о зачете государственной пошлины также ограничен тремя годами со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет[8].

Отсрочка и рассрочка уплаты государственной пошлины являются формами изменения срока уплаты сбора, т.е. переносом установленного сока уплаты на более поздний срок (ст. 61 Налогового кодекса РФ).

Рассрочка или отсрочка государственной пошлины может быть предоставлена на срок от одного до шести месяцев (п. 1 ст. 64 и п. 1 ст. 333.40 Налогового кодекса РФ). Проценты на сумму государственной пошлины не начисляются в течение всего срока, на который предоставлена отсрочка (рассрочка)[1].

Похожие работы

... сделок. Одобренная Правительством Российской Федерации Концепция развития таможенных органов Российской Федерации определила систему мер, направленных на решение указанных проблем. 3. ПРАКТИКА ПРИМЕНЕНИЯ ТАМОЖЕННЫХ ТАРИФОВ НА ПРИМЕРЕ ВОЛГОГРАДСКОЙ ОБЛАСТИ 3.1 Исследование экономического потенциала Волгоградской области Южный федеральный округ – целостный природно-хозяйственный комплекс ...

... физического лица в качестве индивидуального предпринимателя - за выдачу дубликата свидетельства индивидуального предпринимателя 200 руб.; 20 процентов государственной пошлины, уплаченной за регистрацию; 3) за регистрацию (перерегистрацию) средства массовой информации в уполномоченном федеральном органе: а) периодического ...

... соблюдения положений налогового законодательства возложены на налоговые органы. Они осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении плательщиков действия, за осуществление которых в соответствии с действующим налоговым ...

... оценивается на основе анализа последствий импорта, установления причинной связи между импортом товаров и национальной отраслью промышленности. Глава 2 Практика применения сезонных пошлин в Российской Федерации 2.1 Порядок применения сезонных пошлин С целью более гибкого реагирования на изменение конъюнктуры цен в отношении ряда сельскохозяйственных продуктов следую активизировать ...

0 комментариев