Теоретические аспекты формирования государственной пошлины

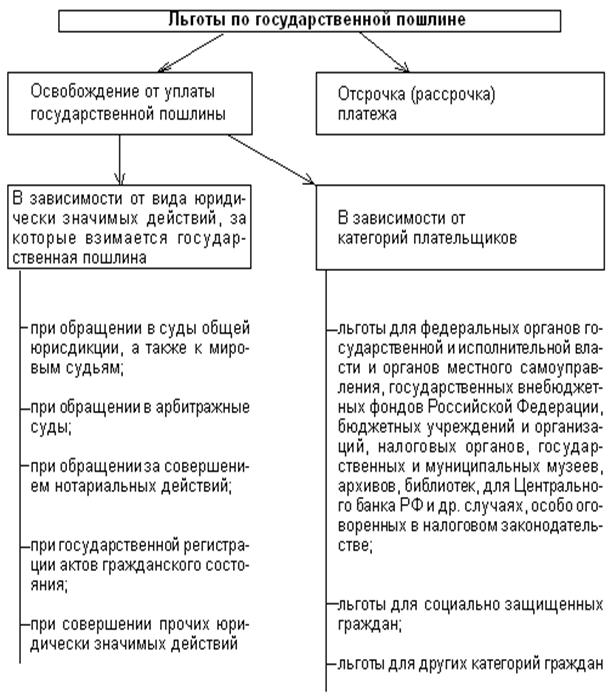

Льготы по государственной пошлине для отдельных категорий лиц

Анализ действующего механизма исчисления и уплаты государственной пошлины на предприятии (на примере Староминского Райпо)

Роль государственной пошлины в структуре налоговых отчислений

Рекомендации по совершенствованию государственной пошлины

Навигация

Роль государственной пошлины в структуре налоговых отчислений

Государственная пошлина: механизм формирования и практика применения

55372

знака

3

таблицы

0

изображений

2.3 Роль государственной пошлины в структуре налоговых отчислений

Уплата государственной пошлины на предприятии Староминское Райпо представлена в таблице 2. Таблица составлена на основании приложений А – В.

Таблица 2.

Уплата государственной пошлины за период с 2004 по 2006гг

| Показатели Годы | 2004г., руб. | 2005г., руб. | 2006г., руб. | Темп роста, % |

| Государственная пошлина с исковых и иных заявлений и жалоб, подаваемых в суды общей юрисдикции | 616 | 200 | - | 32,47 |

| Плата за предоставление сведений, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей | - | - | 800 | 100 |

| Итого за три года | 1616 | |||

Размер государственной пошлины зависит от суммы иска, поэтому в 2004г. в связи с подачей искового заявления в суд на достаточно большую сумму она составила 616 руб. В 2005г. Госпошлина была уплачена за подачу искового заявления в размере 200 руб., что меньше на 416 руб. или 32,47% от предыдущего года. В 2006г. было уплачено за предоставление сведений, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей на общую сумму 800 руб. Государственная пошлина с исковых и иных заявлений и жалоб, подаваемых в суды общей юрисдикции в 2006г. уплачена не была.

За три рассматриваемых года было уплачено 1616 рублей государственной пошлины.

Таким образом, можно сделать вывод, что государственная пошлина на данном предприятии уплачивается не регулярно и связана с уплатой государственной пошлины с исковых и иных заявлений и жалоб, подаваемых в суды общей юрисдикции.

Рассмотрим для сравнения уплату ЕСН как одного из налоговых отчислений на предприятии Староминское Райпо.

Таблица 3.

Сравнительный анализ уплаты государственной пошлины и ЕСН на предприятии за период с 2004 по 2006гг

| Показатели | Годы | Темп роста, % | Абсолютное отклонение, +/- | ||||

| 2004г | 2005г | 2006г | 2005г к 2004г | 2006г к 2005г | 2005г к 2004г | 2006г к 2005г | |

| Государственная пошлина, руб. | 616 | 200 | 800 | 32,5 | 400 | -416 | 600 |

| Отчисления в ФФОМС, руб. | 698 | 3535 | 6620 | 506,5 | 187,2 | 2837 | 3085 |

| Отчисления в ТФОМС, руб. | 11860 | 8836 | 12050 | 74,5 | 136,4 | -3024 | 3214 |

| Отчисления в ПФР, руб. | 157911 | 145477 | 238500 | 92,1 | 163,9 | -12434 | 93023 |

Сравним следующие отчисления на предприятии: ЕСН и государственную пошлину. По имеющимся данным об уплате ЕСН в Пенсионный фонд РФ, в Территориальный фонд обязательного медицинского страхования и в Федеральный фонд обязательного медицинского страхования (Приложение Г) по одному из месяцев года составлена таблица 3. Из представленной таблицы видно, что государственная пошлина занимает очень незначительную часть в представленных налоговых отчислениях предприятия.

После государственной пошлины вторыми наименьшими отчислениями являются отчисления в Федеральный фонд обязательного медицинского страхования, который является частью ЕСН. Так, например, в 2004г. наблюдался минимальный разрыв между уплаченной государственной пошлиной и отчислениями в Федеральный фонд обязательного медицинского страхования, который составил 82 рубля или 13,3%. В дальнейшем наблюдается динамика резкого роста отчислений в Федеральный фонд обязательного медицинского страхования и снижение в 2005г., а затем увеличение в 2006г. уплаты государственной пошлины.

Сравнивая отчисления в Территориальный фонд обязательного медицинского страхования, который также представляет собой часть ЕСН, и уплату государственной пошлины, можно сделать вывод о том, что темп роста по государственной пошлине был ниже темпов роста отчислений в Территориальный фонд обязательного медицинского страхования на 42% или на выше на 3440 рублей в 2005г. и выше на 263,6% или ниже на 2614 рублей в 2006г.

Наиболее значительными на предприятии среди налоговых отчислений по ЕСН являются отчисления в Пенсионный фонд РФ. При проведении сравнительного анализа данных отчислений и отчислений по государственной пошлине видно, что государственная пошлина, уплаченная в 2004г на 157295 рублей или на 256,3% ниже, чем отчисления в Пенсионный фонд РФ за этот год. В последующие года динамика не меняется и уплаченная государственная пошлина гораздо ниже отчислений в Пенсионный фонд РФ (на 145277 и 237700 рублей в 2005 и 2006гг соответственно).

На основе проведенного анализа, можно сделать вывод о том, что государственная пошлина занимает незначительную часть в структуре налоговых отчислений, в частности и по представленным отчисления в Федеральный фонд обязательного медицинского страхования, Территориальный фонд обязательного медицинского страхования, Пенсионный фонд РФ на предприятии Староминское Райпо.

Похожие работы

... сделок. Одобренная Правительством Российской Федерации Концепция развития таможенных органов Российской Федерации определила систему мер, направленных на решение указанных проблем. 3. ПРАКТИКА ПРИМЕНЕНИЯ ТАМОЖЕННЫХ ТАРИФОВ НА ПРИМЕРЕ ВОЛГОГРАДСКОЙ ОБЛАСТИ 3.1 Исследование экономического потенциала Волгоградской области Южный федеральный округ – целостный природно-хозяйственный комплекс ...

... физического лица в качестве индивидуального предпринимателя - за выдачу дубликата свидетельства индивидуального предпринимателя 200 руб.; 20 процентов государственной пошлины, уплаченной за регистрацию; 3) за регистрацию (перерегистрацию) средства массовой информации в уполномоченном федеральном органе: а) периодического ...

... соблюдения положений налогового законодательства возложены на налоговые органы. Они осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении плательщиков действия, за осуществление которых в соответствии с действующим налоговым ...

... оценивается на основе анализа последствий импорта, установления причинной связи между импортом товаров и национальной отраслью промышленности. Глава 2 Практика применения сезонных пошлин в Российской Федерации 2.1 Порядок применения сезонных пошлин С целью более гибкого реагирования на изменение конъюнктуры цен в отношении ряда сельскохозяйственных продуктов следую активизировать ...

0 комментариев