Теоретические аспекты формирования государственной пошлины

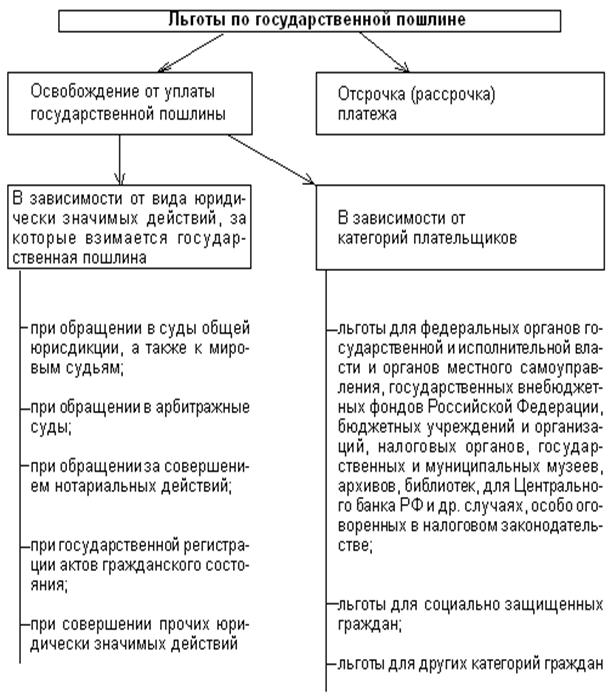

Льготы по государственной пошлине для отдельных категорий лиц

Анализ действующего механизма исчисления и уплаты государственной пошлины на предприятии (на примере Староминского Райпо)

Роль государственной пошлины в структуре налоговых отчислений

Рекомендации по совершенствованию государственной пошлины

Навигация

Рекомендации по совершенствованию государственной пошлины

Государственная пошлина: механизм формирования и практика применения

55372

знака

3

таблицы

0

изображений

3 Рекомендации по совершенствованию государственной пошлины

С 1 января 2005 г. в соответствии с Федеральным законом от 2 ноября 2004 г. № 127-ФЗ введена в действие еще одна глава части второй Налогового кодекса РФ - гл. 25.3 «Государственная пошлина».

В новой гл. 25.3 в основном сохранен ранее действовавший порядок исчисления и уплаты государственной пошлины, регулируемый Законом РФ от 9 декабря 1991 г. № 2005-1 «О государственной пошлине» (в ред. изм. и доп.). Вместе с тем новый порядок исчисления и уплаты государственной пошлины содержит ряд новых существенных моментов.

Изменены размеры подлежащей уплате госпошлины (п. 1 ст. 333.21). Например, изменена шкала определения размера госпошлины по искам и заявлениям имущественного характера (подп. 1); минимальный размер подлежащей уплате госпошлины составляет 500 руб., а не 100 руб.; по искам неимущественного характера госпошлина подлежит уплате в сумме 2000 руб., а не 1000 руб.; по заявлениям о признании должника банкротом подлежит уплате госпошлина в сумме 2000 руб. (ранее - 1000 руб.) и другие.

Установлена обязанность по уплате госпошлины по новым категориям заявлений (п. 1 ст. 333.21 и п. 1 ст. 333.22); отменена обязанность по уплате госпошлины (подп. 12 п. 1 ст. 333.21) при подаче апелляционных и кассационных жалоб на определения о наложении судебных штрафов; изменен порядок уплаты госпошлины при увеличении истцом размера исковых требований (подп. 3 п. 1 ст. 333.22); установлен порядок определения размера государственной пошлины при выходе суда за пределы исковых требований (подп. 3 п. 1 ст. 333.22 НК РФ) и другие изменения. Это говорит о том, что законодательство о государственной пошлине в настоящее время находится на стадии реформирования[9].

С 2007 предусматривается продление срока по предоставлению отсрочки или рассрочки с 6 месяцев до 1 года. Это очень важное изменение в пользу налогоплательщиков, так как не все физические лица и организации в состоянии уплатить сразу всю сумму начисленной государственной пошлины, например, при подаче заявления по имущественным вопросам.

Наиболее важной проблемой, требующей законодательного разрешения является определение четких критериев отграничения государственной пошлины от иных сборов. Необходимо закрепить критерии отнесения государственной пошлины именно к сборам. Это позволит определить место государственной пошлины в налоговой системе Российской Федерации.

Государственная пошлина на предприятии Староминское Райпо уплачивается не регулярно и связана с уплатой государственной пошлины при подаче исковых и иных заявлений и жалоб, подаваемых в суды общей юрисдикции и при плате за предоставление сведений, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей. Она занимает малую часть в структуре налоговых отчислений, в частности и по рассмотренным отчислениям в ПФ, ФФОМС и ФТОМС, на предприятии Староминское Райпо. Таким образом уплата государственной пошлины не является обременительной для предприятия по причинам ее незначительного размера и нерегулярной оплаты.

Для исключения возможности неоднократного использования одного и того же документа, подтверждающего уплату государственной пошлины данному предприятию можно порекомендовать при заполнении показателя «Примечание» платежного документа, а также при заполнении показателя «Наименование платежа» указывать «Государственная пошлина с исковых и иных заявлений и жалоб, подаваемых в суды общей юрисдикции». То есть не допускать ошибок при заполнении платежных документов. Это позволит обеспечить в будущем правильное зачисление государственной пошлины, что не будет способствовать отложению судебного разбирательства по причине неуплаты государственной пошлины.

Регистрирующим (налоговым) органам необходимо обеспечить информирование юридических лиц и индивидуальных предпринимателей о порядке заполнения платежных документов, подтверждающих уплату государственной пошлины за путем размещения на стендах в помещениях инспекций ФНС России, а также на Интернет-сайтах регистрирующих (налоговых) органов.

Заключение

В пункте 1 ст. 333.16 НК РФ дано определение государственной пошлины - сбор, взимаемый с плательщиков при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных гл. 25.3 НК РФ, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Поскольку государственная пошлина определена Налоговым кодексом РФ как сбор, отличительные признаки сбора характерны и для государственной пошлины. Основными признаками государственной пошлины являются:

– обязательность ее уплаты;

– принудительный характер ее уплаты. Принудительность ее уплаты проявляется в тех последствиях, которые влечет неуплата или неполная уплата государственной пошлины;

– добровольный характер уплаты.

На основе проведенного анализа отметим, что Староминское Райпо обладает финансовой независимостью от заемных средств, имеет ликвидный баланс и сохраняет стабильность получения прибыли.

Уплата государственной пошлины на предприятии Староминское Райпо осуществляется не регулярно при подаче исковых и иных заявлений и жалоб, подаваемых в суды общей юрисдикции, а также при плате за предоставление сведений, содержащихся в Едином государственном реестре юридических лиц и в Едином государственном реестре индивидуальных предпринимателей. Она занимает малую часть в структуре налоговых отчислений, в частности и по рассмотренным отчислениям в ПФ, ФФОМС и ФТОМС, на рассматриваемом предприятии Староминское Райпо.

В качестве рекомендации по совершенствованию государственной пошлины будет недопущение ошибок при заполнении платежных документов. Это позволит обеспечить в будущем правильное зачисление государственной пошлины, что не будет способствовать отложению судебного разбирательства по причине неуплаты государственной пошлины.

Чтобы плательщики могли ориентироваться в изменяющемся законодательстве, в частности по государственной пошлине, налоговым органам необходимо обеспечить информирование о порядке заполнения платежных документов, подтверждающих уплату государственной пошлины за путем размещения на стендах в помещениях инспекций ФНС России, а также на Интернет-сайтах налоговых органов.

Список использованных источников

1. Налоговый Кодекс Российской Федерации. – М.: Издательство «Экзамен», 2006. – 575 с.

2. Налоговое право: Учебник /под ред. С.Г. Пепеляева. - М.: Юрист, 2004. – 332c.

3. Комментарий к части второй Налогового кодекса РФ (поглавный) /под общ. ред. А.А. Ялбулганова - Система ГАРАНТ, 2006 г.

4. Развитие налогового законодательства в России: вопросы теории и практики /под ред. А.А. Ялбулганова – М.: «Готика», 2005 г.

5. Борисов А.Н. Государственная пошлина: новая глава части второй Налогового кодекса РФ// «Право и экономика» - 2005г. - № 2, с. 35-42

6. Гражданский кодекс Российской Федерации. – М.: Издательство «ЭЛИТ», 2005. –725с.

7. Баталова Л. А. Арбитражная практика по делам об уплате госпошлины // «Налоговые споры: теория и практика» - 2005г. - № 06(18), с. 11-18.

8. В. А. Митюшев Госпошлина «по частям» // «эж-ЮРИСТ» - 2005г. - № 48

9. Скуратовский М. Л. Новации законодательства о государственной пошлине // «Арбитражная практика» - 2005г. - № 03(48), с. 23-31

10. http://www. akdi.ru

11. http://www. nalog.ru

Похожие работы

... сделок. Одобренная Правительством Российской Федерации Концепция развития таможенных органов Российской Федерации определила систему мер, направленных на решение указанных проблем. 3. ПРАКТИКА ПРИМЕНЕНИЯ ТАМОЖЕННЫХ ТАРИФОВ НА ПРИМЕРЕ ВОЛГОГРАДСКОЙ ОБЛАСТИ 3.1 Исследование экономического потенциала Волгоградской области Южный федеральный округ – целостный природно-хозяйственный комплекс ...

... физического лица в качестве индивидуального предпринимателя - за выдачу дубликата свидетельства индивидуального предпринимателя 200 руб.; 20 процентов государственной пошлины, уплаченной за регистрацию; 3) за регистрацию (перерегистрацию) средства массовой информации в уполномоченном федеральном органе: а) периодического ...

... соблюдения положений налогового законодательства возложены на налоговые органы. Они осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении плательщиков действия, за осуществление которых в соответствии с действующим налоговым ...

... оценивается на основе анализа последствий импорта, установления причинной связи между импортом товаров и национальной отраслью промышленности. Глава 2 Практика применения сезонных пошлин в Российской Федерации 2.1 Порядок применения сезонных пошлин С целью более гибкого реагирования на изменение конъюнктуры цен в отношении ряда сельскохозяйственных продуктов следую активизировать ...

0 комментариев