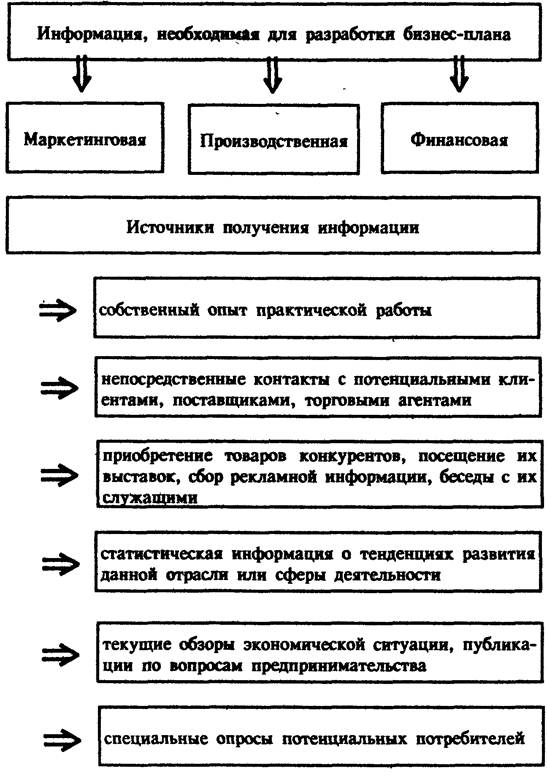

Рынок и конкуренция

Сокращение потребления асбестоцементных изделий из-за спада объемов капитального строительства, в том числе жилых домов (табл. 2.2.1)

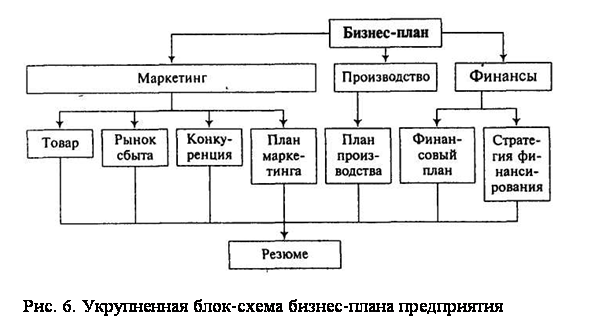

План маркетинга

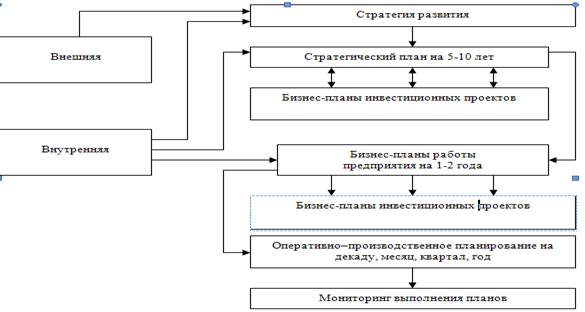

Стратегия роста

Анализ производственного плана

Наличие и движение основных фондов

Обеспеченность оборотными средствами

Использование материальных ресурсов

Использование трудовых ресурсов

Формирование и использование фонда оплаты труда

Анализ себестоимости продукции

Анализ прибыльности предприятия

Оценка платежеспособности предприятия

План производства

Руб. * 30чел. * 12 месяцев = 2436120 руб

Внутренняя норма доходности IRR

Навигация

Анализ прибыльности предприятия

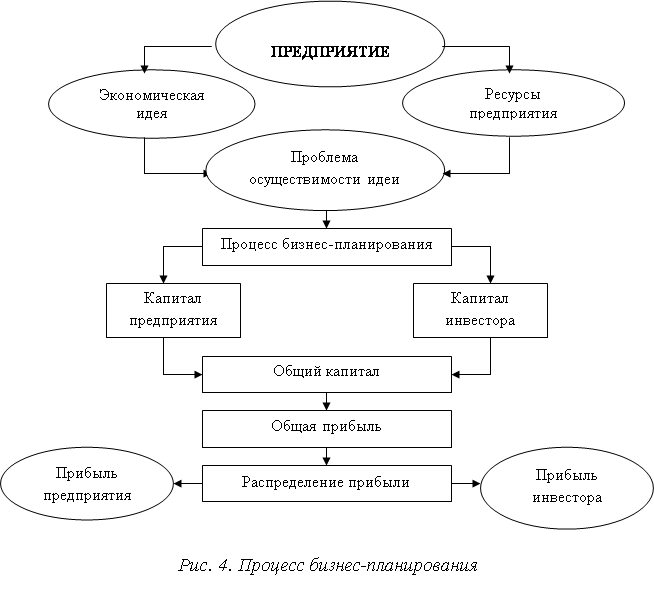

Инновационный бизнес-план предприятия

118234

знака

41

таблица

1

изображение

3. Анализ прибыльности предприятия

Эффективность производственной и финансовой деятельности предприятия выражается в достигнутых за отчетный период финансовых результатах. Общим финансовым результатом является чистая прибыль.

Для анализа порядка формирования и распределения чистой прибыли ОАО «Белгородасбестоцемент» составим таблицу 4.3.4.

Таблица 4.3.4.

Структура чистой прибыли ОАО «Белгородасбестоцемент» (тыс. руб.)

| Показатель | 2002 год | 2003 год | Абсолютное изменение | Относительное изменение |

| 1.Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 762028 | 920340 | 158312 | 1,2 |

| 2.Себестоимость реализации товаров, продукции, работ, услуг | 648406 | 783406 | 135000 | 1,2 |

| 3.Валовая прибыль, т.р. | 113622 | 136934 | 23312 | 1,2 |

| 4.Коммерческие расходы | 13684 | 14865 | 1181 | 1,1 |

| 4.Управленческие расходы | - | - | - | - |

| 5.Прибыль (убыток) от продаж | 99938 | 122069 | 2231 | 1,2 |

| 6.Проценты к получению | 1166 | 1468 | 302 | 1,3 |

| 7.Проценты к уплате | 1409 | 3263 | 1854 | 2,3 |

| 8.Доходы от участия в других организациях | 8 | 14 | 6 | 1,8 |

| 9.Прочие операционные доходы | 442 | 4092 | 3650 | 9,3 |

| 10.Прочие операционные расходы | 2569 | 7300 | 4731 | 2,84 |

| 11.Внереализационные доходы | 94529 | 126760 | 32231 | 1,3 |

| 12.Внереализационные расходы | 108966 | 141897 | 32931 | 1,3 |

| 13.Прибыль до налогообложения | 83145 | 101989 | 18844 | 1,2 |

| 14.Налог на прибыль и иные аналогичные платежи | 23105 | 26861 | 3756 | 1,2 |

| 15.Чистая прибыль, т.р. | 60040 | 75128 | 15088 | 1,2 |

Анализируя данную таблицу, делаем вывод, что повышение, валовой прибыли произошло за счет роста себестоимости выпускаемой продукции.

Заметно увеличилась чистая прибыль предприятия, это обусловлено огромным увеличением доходной части, мы наблюдаем рост внереализационных доходов, операционных доходов связанных с коммерческой деятельностью.

4. Анализ показателей рентабельности

Для дальнейшей оценки доходности предприятия определим показатели рентабельности предприятия и выпускаемой им продукции. О рентабельности предприятия можно судить по следующим показателям:

1. Рентабельность производства - это отношение чистой прибыли к сумме среднегодовой стоимости основных фондов и оборотных средств:

Рпр. 2002 = 60040/(143893,5 + 91122,5) = 0,25 = 25 %;

Рпр. 2003 = 75128/(161315,5 + 130169,5) = 0,26 = 26 %;

Это говорит о том, что каждый рубль используемого капитала в 2002 году приносил 25 копеек прибыли, а в 2003 – 26 копеек.

2. Рентабельность оборотного капитала (текущих активов). Она определяется как отношение чистой прибыли к среднегодовой стоимости текущих активов:

Ртек.акт. 2002 = 60040/184501 = 0,32 = 32%

Ртек.акт. 2003 = 75128/224535 = 0,33 = 33%

Каждый рубль текущих активов приносил в 2002 году 32 копеек прибыли, а в 2003 - 33. Это говорит о повышении эффективности использования оборотного капитала.

3. Рентабельность реализованной продукции. Рентабельность реализованной продукции вычисляется как отношение прибыли от продаж к выручке от реализации (за вычетом НДС, акцизов и аналогичных обязательных платежей):

Рреал.прод. 2002 = 99938/762028 = 0,13 = 13%

Рреал.прод. 2003 = 122069/920340 = 0,13 = 13%

Показатель рентабельности реализованной продукции показывает, сколько прибыли поступило на предприятие от реализации продукции. На предприятии этот показатель остался равен 13%.

4. Рентабельность продаж. Этот показатель очень важен, так как именно продажи приносят доход предприятию. Он также называется нормой предпринимательского дохода. Он рассчитывается как отношение чистой прибыли от продаж к выручке от реализации продукции (без НДС):

Рпродаж 2002 = 60040/762028 = 0,08 = 8%

Рпродаж 2003 = 75128/920340 = 0,08 = 8%

Одной из причин этого является наличие неплатежеспособных заказчиков и плохой работой маркетинговых служб. Этот показатель говорит, что от 1 рубля выручки в 2002 году, 2003 году на предприятие поступало 8 копеек чистой прибыли.

Сохранение данных показателей говорит о стабильной эффективности работы предприятия в 2003 году и 2002 году.

Похожие работы

... оборудования является фирма “Славяне”. В процессе ухода за цыплятами предполагается использовать комбикорм собственного производства. Раздел 3 Бизнес-план выращивания цыплят кросса HY-LINE 3.1 Резюме Наименование предприятия – Торгово-промышленная компания “Пирс” - общество с ограниченной ответственностью. Основные направления проектируемой деятельности: Выращивания кур – несушек ...

... марки, оперативное или стратегическое управление объектом и т.д.). III Рисунки, таблицы, приложения БИЗНЕС-ПЛАН Внутрифирменная Внешние функции деятельность Разработка стратегии (концепции) Привлечение для реализации развития фирмы и конкретизация проектов инвестиций ...

... 3. Разрабатывается обычно на 3-5 лет с детальным планированием на год. 4. Основная задача – привлечение финансовых средств. 4. Регламентация параметров работы предприятия на определенный период. Бизнес-план инвестиционного проекта В современных условиях особую актуальность получили инвестиционные проекты – как гаранта повышения конкурентоспособности и рыночной ценности предприятий. ...

... и перейти на новые формы хозяйствования, научатся управлять по рыночному. Результатами анализа, проведенного в дипломном исследовании, явилось обоснование скорейшего перехода отечественных предприятий на бизнес-планирование, которое позволяет даже неопытным предпринимателям достичь высокой эффективности деятельности, а также разработанная на базе отечественных и зарубежных рекомендаций и с ...

0 комментариев