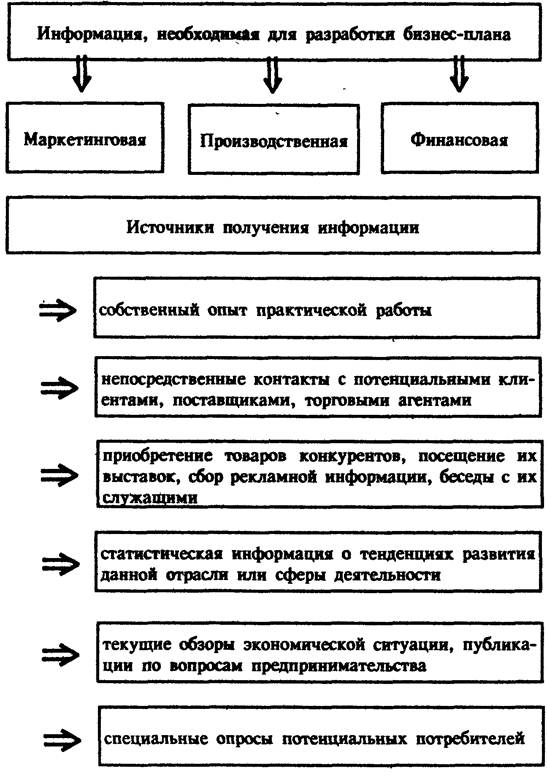

Рынок и конкуренция

Сокращение потребления асбестоцементных изделий из-за спада объемов капитального строительства, в том числе жилых домов (табл. 2.2.1)

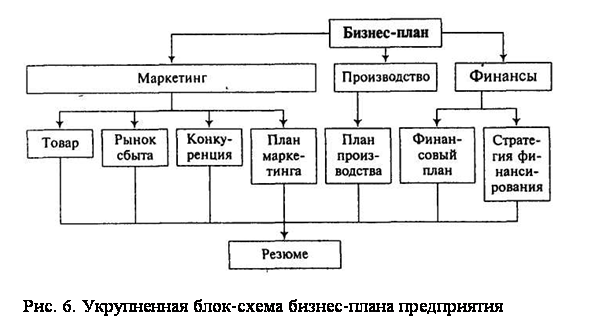

План маркетинга

Стратегия роста

Анализ производственного плана

Наличие и движение основных фондов

Обеспеченность оборотными средствами

Использование материальных ресурсов

Использование трудовых ресурсов

Формирование и использование фонда оплаты труда

Анализ себестоимости продукции

Анализ прибыльности предприятия

Оценка платежеспособности предприятия

План производства

Руб. * 30чел. * 12 месяцев = 2436120 руб

Внутренняя норма доходности IRR

Навигация

Оценка платежеспособности предприятия

Инновационный бизнес-план предприятия

118234

знака

41

таблица

1

изображение

5. Оценка платежеспособности предприятия

В условиях рынка оценка платежеспособности предприятия имеет огромное значение, как для самого предприятия, так и для акционеров и потенциальных инвесторов. Важнейшими показателями, характеризующими платежеспособности предприятия, являются коэффициенты абсолютной и уточненной ликвидности и обеспеченности собственными средствами.

Коэффициент абсолютной ликвидности определяется как отношение денежных средств, находящихся в распоряжении предприятия и краткосрочных вложений к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и кредиторской задолженности.

На начало 2002 года: Кабс.лик. =1501/33603=0,04;

На конец 2002 года: Кабс.лик. =7798/50470=0,15;

На конец 2003 года: Кабс.лик. =3790/46991=0,08;

При расчете уточненной ликвидности в числителе учитывается также дебиторская задолженность, которая будет выплачена в течение 12 месяцев после отчетной даты.

На начало 2002 года: Кут.лик. =(1501+14493)/33603=0,47;

На конец 2002 года: Кут.лик. =(7798+19842)/50470=0,55;

На конец 2003 года: Кут.лик. =(3790+23752)/46991=0,59;

Таким образом, судя по коэффициенту абсолютной ликвидности предприятие в 2002и 2003 годах было не неплатежеспособно, т.к. по нормативу для признания предприятия платежеспособным значение данного показателя должно быть не менее 0,2. Но показатель уточненной ликвидности предприятия больше 0,2, то есть с учетом больших дебиторских задолженностей ОАО «Белгородасбестоцемент» является платежеспособным.

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в распоряжении предприятия текущих активов в виде производственных запасов, готовой продукции на складах, денежных средств, дебиторской задолженности и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и кредиторской задолженности. Вычислим коэффициент текущей ликвидности:

На начало 2002 года: Ктек.лик. =(49360+5290+5092+1501)/33603=1,82;

На конец 2002 года: Ктек.лик. =(67028+5959+5857+7798)/50470=1,72;

На конец 2003 года: Ктек.лик. =(108289+8409+9613+3790)/46991=2,77;

Аналитический (сгруппированный) баланс для оценки платежеспособности(тыс. руб.)

| Период | А1 | П1 | А2 | П2 | А3 | П3 | А4 | П4 |

| На начало 2002 года | 1525 | 33603 | 14493 | 0 | 44012 | 0 | 46088 | 83153 |

| На конец 2002 года | 7799 | 40433 | 19842 | 10037 | 61063 | 0 | 83873 | 134031 |

| На конец 2003 года | 3791 | 35720 | 23752 | 10270 | 99630 | 0 | 80294 | 178544 |

П2 - краткосрочные пассивы (690 - 620);

П3 - долгосрочные пассивы (590);

П4 - постоянные пассивы (490);

Необходимые условия:

А1 ≥ П1 ; А2 > П2

А3 ≥ П3; А4 ≤ П4

Таким образом, мы можем сделать вывод, о не ликвидности баланса, так как наиболее ликвидных активов не хватает на покрытие наиболее срочных обязательств.

5. Экономико-математическая модель

В предыдущей главе на основе всей совокупности производственно-хозяйственных и финансовых факторов был проведен всесторонний анализ производственно-хозяйственной и финансовой деятельности ОАО «Белгородасбестоцемент» за последние 2 года. На основании проведенного анализа были сделаны выводы и предложены меры для финансового оздоровления предприятия. Но анализ экономического процесса должен включать не только качественную, но и количественную оценку. Выяснение количественных соотношений наиболее значимых экономических факторов средствами математического анализа позволяет более глубоко понять качественное содержание рассматриваемых явлений.

В настоящей экономико-математической модели в качестве исследуемого объекта берется рентабельность производства в % (Y), в качестве факторных признаков приняты следующие:

X1 – коэффициент материалоемкости.

X2 –коэффициент оборачиваемости.

X3 – коэффициент текучести.

Таблица 5.1.1.

Вспомогательная таблица для экономико-математической модели

| Фактор | 2001 год | 2002 год | |||||||

| 01.01 | 01.04 | 01.07 | 01.10 | 02.01 | 02.04 | 02.07 | 02.10 | ||

| Рентабельность производства | Y | 0.24 | 0.25 | 0.23 | 0.24 | 0.25 | 0.23 | 0.20 | 0Ю26 |

| Коэффициент материалоемкости | X1 | 0.28 | 0.28 | 0.27 | 0.28 | 0.26 | 0.28 | 0.24 | 0.23 |

| Коэффициент оборачиваемости | X2 | 0.1 | 0,2 | 0,1 | 0,3 | 0,2 | 0,3 | 0,5 | 0,4 |

| Коэффициент текучести | X3 | 0,7 | 0,6 | 0,6 | 0,5 | 0,6 | 0.8 | 0,8 | 0,8 |

| Фактор | 2003 год |

| ||||||||

| 03.01 | 03.04 | 03.07 | 03.10 |

| ||||||

| Рентабельность производства | Y | 0.26 | 0.27 | 0.26 | 0.28 |

| ||||

| Коэффициент материалоемкости | X1 | 0.27 | 0.27 | 0.26 | 0.24 |

| ||||

| Коэффициент оборачиваемости | X2 | 0,1 | 0,3 | 0,4 | 0,2 |

| ||||

| Коэффициент текучести | X3 | 0,8 | 0.6 | 0,8 | 0,5 |

| ||||

Р Е З У Л Ь Т А Т Ы Р Е Г Р Е С С И О Н Н О Г О А Н А Л И З А

******************************************************************

Число независимых факторов - 3

Число экспериментов - 12

МНОЖЕСТВЕННАЯ ЛИНЕЙНАЯ РЕГРЕССИЯ

Список регрессионных переменных :

------------------------------------

Z ( 1) = X ( 1)

Z ( 2) = X ( 2)

Z ( 3) = X ( 3)

Y = Z ( 4) = X ( 4)

МНОЖЕСТВЕННОЙ РЕГРЕССИИ :

------------------------------------------------------------------------

. N Предиктор Отклик Корреляционная матрица оценок (%)

. 1 2 3

------------------------------------------------------------------------

. Y = .000

. 1. Z( 1) - .432 * Z( 1) 100 -63 36

. 2. Z( 2) + .020 * Z( 2) -63 100 -94

. 3. Z( 3) - .028 * Z( 3) 36 -94 100

КОРРЕЛЯЦИОННАЯ МАТРИЦА ПРЕДИКТОРОВ И ОТКЛИКА

------------------------------------------------

. Номер 1 2 3 4

. 1 1.000 .988 .983 .983

. 2 .988 1.000 .998 .987

. 3 .983 .998 1.000 .988

. 4 .983 .987 .988 1.000

. ОСНОВНЫЕ СТАТИСТИКИ УРАВНЕНИЯ РЕГРЕССИИ

. ------------------------------------------

----------------------------------------------------------------------

. Номер Среднее Стандарт- Корреля- Коэфф. Станд.ош. Т - стат.

. ное откл. ция с Y регрессии коэфф.

. J PAV(J) PSAV(J) CFY(J) A(J) S(J) T(J)

----------------------------------------------------------------------

. 1 .198 .121 .983 .432 .303 1.427

. 2 6.225 3.757 .987 -.020 .029 -.700

. 3 7.808 4.717 .988 .028 .019 1.472

. О т к л и к

. 4 .179 .109

. Свободный член : A(0) = .000

. Стандартная ошибка : S(0) = .010

----------------------------------------------------------------------

. СТАТИСТИКИ АДЕКВАТНОСТИ МОДЕЛИ

. --------------------------------

. Полная сумма квадратов .131.

. Остаточная сумма квадратов .002,

. степени свободы 8.

. Об"ясненная сумма квадратов .129,

. степени свободы 3.

. FISH - статистика Фишера 144.027.

. Коэфф. множественной корреляции .991.

. Стандартная ошибка оценки .017.

. ТАБЛИЦА ОСТАТКОВ

. --------------------------------------------

. Номер экс- Отклик Оценка Остаток

. перимента отклика

. --------------------------------------------

. 1 .240 .240 .000

. 2 .250 .232 .018

. 3 .230 .228 .002

. 4 .240 .246 -.006

. 5 .250 .242 .008

. 6 .250 .242 .008

. 7 .230 .249 -.019

. 8 .200 .232 -.032

. 9 .260 .238 .022

. 10 .000 .000 .000

. 11 .000 .000 .000

. 12 .000 .000 .000

. --------------------------------------------

Исходя из результатов регрессионного анализа, уравнение множественной линейной регрессии выглядит следующим образом:

Y= - 0,432X1 + 0,020X2 - 0,028X3

Из уравнения видно, что увеличение материалоемкости на 1% будет уменьшать рентабельность производства на 0,432%. Аналогично увеличение оборачиваемости оборотных средств на 1 единицу приводит к росту рентабельности на 0,020%, а увеличение коэффициента текучести приведет к понижению рентабельности на 0,028%.

Для оценки надежности выборочного уравнения регрессии используется критерий Фишера. Он равен 1444,027, а это больше F3. Таким образом, уравнение регрессии значимо и надежно.

Коэффициент множественной корреляции равен 0,991, что указывает на весьма сильную связь между факторами.

Итак, полученное уравнение регрессии значимо и надежно. Наибольший эффект приносит увеличение коэффициента оборачиваемости ОПФ, а отрицательное влияние на рост рентабельности производства оказывает коэффициент материалоемкости.

6. План повышения экономической эффективности производства

Цель и задачи предлагаемого проекта

ОАО «Белгородасбестоцемент» занимается выпуском продукции для обеспечения строительства: жилищного, культурно-бытового, дорожного, а также промышленных зданий и сооружений. Данному предприятию предлагается расширить ассортимент выпускаемой продукции – купить линию по окраске шифера (СВ-40/150-7 1750*980*5,8 ГОСТ 30340-95; СВ-40/150-8 1750*1130*5,8 ГОСТ 30340-95) оксидно-черный цвет. Это мероприятие является актуальным, т.к. этот цвет хорошо сочетается с фасадами домов, гармонично вписывается в окружающий пейзаж. Краска оксидно-черная будет закупаться в других организациях.

Для реализации этого проекта потребуется взять долгосрочный кредит в банке, равный стоимости оборудования (3 млн. руб.), под 25% на 3 года. Привлечение кредита планируется в течение 1-го года реализации проекта. Возврат основной суммы будет производиться равными долями, начиная с 2006 года. Выплаты будут производиться в конце года.

Похожие работы

... оборудования является фирма “Славяне”. В процессе ухода за цыплятами предполагается использовать комбикорм собственного производства. Раздел 3 Бизнес-план выращивания цыплят кросса HY-LINE 3.1 Резюме Наименование предприятия – Торгово-промышленная компания “Пирс” - общество с ограниченной ответственностью. Основные направления проектируемой деятельности: Выращивания кур – несушек ...

... марки, оперативное или стратегическое управление объектом и т.д.). III Рисунки, таблицы, приложения БИЗНЕС-ПЛАН Внутрифирменная Внешние функции деятельность Разработка стратегии (концепции) Привлечение для реализации развития фирмы и конкретизация проектов инвестиций ...

... 3. Разрабатывается обычно на 3-5 лет с детальным планированием на год. 4. Основная задача – привлечение финансовых средств. 4. Регламентация параметров работы предприятия на определенный период. Бизнес-план инвестиционного проекта В современных условиях особую актуальность получили инвестиционные проекты – как гаранта повышения конкурентоспособности и рыночной ценности предприятий. ...

... и перейти на новые формы хозяйствования, научатся управлять по рыночному. Результатами анализа, проведенного в дипломном исследовании, явилось обоснование скорейшего перехода отечественных предприятий на бизнес-планирование, которое позволяет даже неопытным предпринимателям достичь высокой эффективности деятельности, а также разработанная на базе отечественных и зарубежных рекомендаций и с ...

0 комментариев