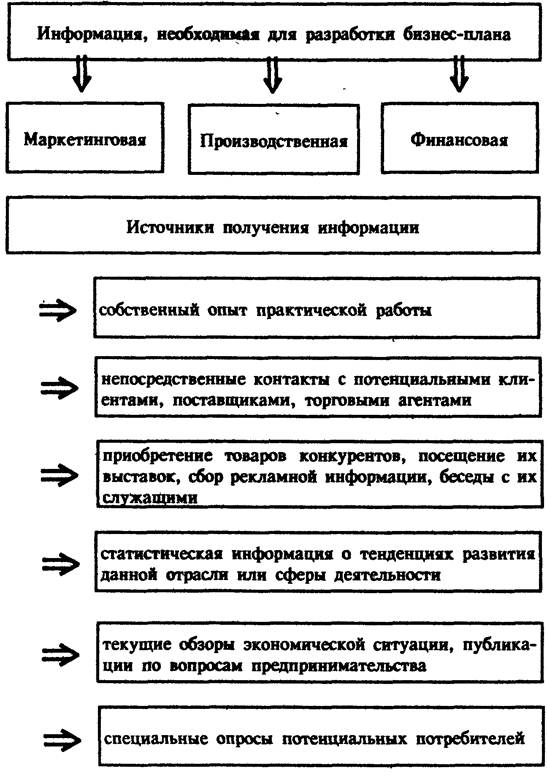

Рынок и конкуренция

Сокращение потребления асбестоцементных изделий из-за спада объемов капитального строительства, в том числе жилых домов (табл. 2.2.1)

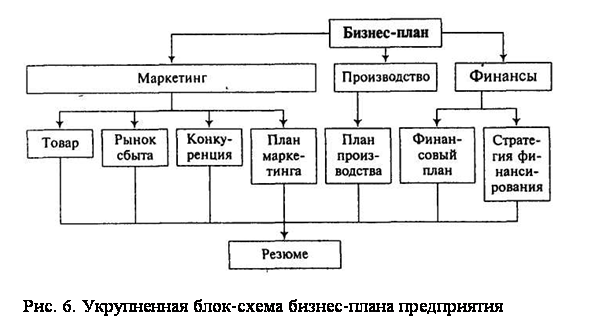

План маркетинга

Стратегия роста

Анализ производственного плана

Наличие и движение основных фондов

Обеспеченность оборотными средствами

Использование материальных ресурсов

Использование трудовых ресурсов

Формирование и использование фонда оплаты труда

Анализ себестоимости продукции

Анализ прибыльности предприятия

Оценка платежеспособности предприятия

План производства

Руб. * 30чел. * 12 месяцев = 2436120 руб

Внутренняя норма доходности IRR

Навигация

Руб. * 30чел. * 12 месяцев = 2436120 руб

Инновационный бизнес-план предприятия

118234

знака

41

таблица

1

изображение

6767 руб. * 30чел. * 12 месяцев = 2436120 руб.

8. Оценка рисков

Для данного предприятия наиболее вероятны производственные риски, связанные с различными нарушениями в производственном процессе или в процессе поставок топлива, основных и вспомогательных материалов, комплектующих изделий. Технические риски, возникающие из-за ошибок в проектировании, недостатков в управлении, повышения цен, увеличения роста расходов на заработную плату. Мерами по снижению производственных рисков является действенный контроль за ходом производственного процесса, дублирование поставщиков и пр.

Финансовые риски, вызываемые инфляционными процессами, всеобщими неплатежами, колебаниями валютных курсов, факторами финансовой политики, государственным регулированием учетной банковской ставки, ростом стоимости кредитов на рынке капитала, ростом издержек производства и пр. Они могут быть снижены благодаря созданию системы финансового менеджмента на предприятии и т.д.

Политические риски, которые заключаются в изменениях в налоговой системе, валютном регулировании, регулировании внешнеполитической деятельности страны, нестабильности ситуации в стране, изменении законодательства, социальные риски.

Риски, связанные с форс-мажорными обстоятельствами, т.е. это риски, обусловленные непредвиденными обстоятельствами (от смены политического курса страны до забастовок и землетрясений). Мерой по их снижению служит работа предприятия с достаточным запасом финансовой прочности.

Для снижения общего влияния рисков на эффективность предприятия необходимо предусмотреть коммерческое страхование по действующим системам страхования (страхование имущества, транспортных перевозок, рисков, заложенных в коммерческих контрактах на заключаемые сделки, перестрахование и пр.).

Расчёт трёхкомпонентного показателя типа финансовой устойчивости ситуации.

Таблица 8.1.

Расчет трехкомпонентного показателя (тыс. руб.)

| Показатель | Начало 2002 | Конец 2002 | Конец 2003 |

| 1.Источники собственных средств (ст. 490-ст.450+ст.640) | 83153 | 134031 | 178544 |

| 2.Основные средства и вложения (ст.190+ст.230) | 46088 | 83873 | 80294 |

| 3.Наличие собственных оборотных средств (1-2) | 37065 | 50194 | 98250 |

| 4.Долгосрочные заемные средства (ст.590+ст.450) | - | - | - |

| 5.Наличие собственных, долгосрочных источников формирования запасов и затрат (3+4+ст.610) | 37065 | 60095 | 108250 |

| 6. Краткосрочные кредиты и займы (ст.690) | 33603 | 50470 | 45991 |

| 7.Общая величина основных источников формирования запасов (5+6) | 70668 | 110565 | 154241 |

| 8.Общая величина запасов и затрат, (ст.210+ст.220) | 54650 | 72987 | 116698 |

| 9. Излишек или недостаток собственных оборотных средств для формирования запасов (3-8) | -17585 | -22793 | -18448 |

| 10. Излишек или недостаток собственных, долгосрочных заемных источников формирования запасов, (5-8) | -17585 | -12892 | -8448 |

| 11. Излишек или недостаток общей величины основных источников формирования запасов (7-8) | 16018 | 37578 | 37543 |

| 12. Трехкомпонентный показатель, S | 0;0;1 | 0;0;1 | 0;0;1 |

Исходя из полученных результатов, можно сказать, что предприятие по степени его финансовой устойчивости - критическое.

9. Финансовый план

Определим полные годовые издержки на производство продукции в 2004-2006 годах. Амортизацию вводимого оборудования включим в общепроизводственные расходы (табл. 9.1.1.).

Таблица 9.1.1.

Полные годовые издержки на продукцию (руб.)

| Статьи издержек | Год | |||||

| 2005 год | 2006 год | 2007 год | ||||

| На ед. (туп) | На V | На ед. (туп) | На V | На ед. (туп) | На V | |

| Основные сырье и материалы | 12,6998 | 145349,211 | 12,6998 | 193798,948 | 12,6998 | 193798,948 |

| Вспомогательные материалы | 0,1870 | 2140,215 | 0,1870 | 2853,62 | 0,1870 | 2853,62 |

| Краска | 0,12 | 1373,4 | 0,12 | 1831,2 | 0,12 | 1831,2 |

| Основная и дополнительная зарплата производственных рабочих | 0,7823 | 8953,4235 | 0,7823 | 11937,898 | 0,7823 | 11937,898 |

| Отчисления на социальные нужды | 0,1779 | 2036,0655 | 0,1779 | 2714,754 | 0,1779 | 2714,754 |

| Потери от брака | 0,0486 | 556,227 | 0,0486 | 741,636 | 0,0486 | 741,636 |

| Цеховые расходы | 1,1805 | 13510,8225 | 1,1805 | 18014,43 | 1,1805 | 18014,43 |

| Общезаводские расходы | 0,7531 | 8619,2295 | 0,7531 | 11492,306 | 0,7531 | 11492,306 |

| Производственная себестоимость | 16,7486 | 191687,727 | 16,7486 | 255583,636 | 16,7486 | 255583,636 |

| Внепроизводственные расходы | 0,2456 | 2810,892 | 0,2456 | 3747,856 | 0,2456 | 3747,856 |

| Проценты за кредит | 0,22 | 2517,9 | 0,17 | 2594,2 | 0,08 | 2594,2 |

| Полные производственные издержки | 17,2145 | 197019,9525 | 17,2145 | 262693,27 | 17,2145 | 262693,27 |

Далее, зная прогнозируемые выручку от продаж и издержки на производство продукции, мы можем сделать прогноз финансовых результатов от проведения мероприятия (табл. 9.1.2.).

Таблица 9.1.2.

Прогноз финансовых результатов (тыс. руб.)

| Показатель | 2005 год | 2006 год | 2007 год |

| 1. Выручка от реализации | 1187876,5 | 1821738,8 | 2059337 |

| 2. Издержки на проданную продукцию | 197019,9 | 262693,3 | 262693,3 |

| 3. Прибыль | 990856,5 | 1559045,5 | 1796643,7 |

| 4. Налог на прибыль | 237805,56 | 374170,92 | 431194,48 |

| 5. Чистая прибыль | 753050,94 | 1184875 | 1365448,52 |

В связи с увеличением объема производства шифера, необходимо предусмотреть прирост оборотного капитала (табл. 9.1.3.).

Таблица 9.1.3.

Полная потребность в чистом оборотном капитале (тыс. руб.)

| Показатель | 2005 год | 2006 год | 2007 год |

| 1. Материальные запасы | 148862,826 | 198483,168 | 198483,168 |

| 2. Коэффициент оборачиваемости | 8,3 | 8,3 | 8,3 |

| 3. Полная потребность в оборотном капитале | 123342,55 | 164185,32 | 164185,32 |

| 4. Прирост оборотного капитала | - | 2185,35 | - |

Определим полную потребность в инвестициях на реализацию проекта (табл. 9.1.4.).

Таблица 9.1.4.

Полные инвестиционные издержки (тыс. руб.)

| Категории инвестиций | 2005 год | 2006 год | 2007 год |

| Полные инвестиции в основной капитал | 3000 | - | - |

| Прирост оборотного капитала | - | 408,4277 | - |

Таким образом, на покупку линии предприятию потребуется 3000 тыс. руб.

В качестве основного источника финансирования выступает банковский кредит, а потребность в оборотном капитале будет покрыта за счет собственных средств.

Привлечение кредита на 3 года в размере 3000 тыс. руб. под 25% годовых планируется в течение 1-го года реализации проекта. Возврат основной суммы будет производиться равными долями, начиная с 2006 года. Выплаты будут производиться в конце года (табл. 9.1.5.).

Таблица 9.1.5.

Источники финансирования проекта (тыс. руб.)

| Источники финансирования | 2005 | 2006 | 2007 | Итого: |

| 1. Собственные средства | - | 408,43 | - | 2185,35 |

| 2. Заемные средства | 3000 | - | - | 3000 |

| 3. Возврат основной суммы | - | 1500 | 1500 | 3000 |

| 4. Проценты за кредит | 251,79 | 259,42 | 259,42 | 770,63 |

Покупку и установку оборудования планируется произвести в I полугодии 2005 года так, чтобы уже в июле новый комплекс приступил к действию.

Для оценки предложенного проекта составим план денежных потоков и рассчитаем основные показатели его эффективности (табл. 9.1.6.).

Таблица 9.1.6.

План денежных потоков (тыс. руб.)

| Показатель | 2005 | 2006 | 2007 |

| ||||

| I. Операционная деятельность: | 3366909,4 | 3563263,5 | 5915017 |

| ||||

| 1. Выручка от реализации | 1187876,5 | 182178,8 | 2059337 |

| ||||

| 2. Издержки | 197019,9 | 262693,3 | 262693,3 |

| ||||

| в том числе: амортизация | 300 | 300 | 300 |

| ||||

| 3. Прибыль | 990856,5 | 1559045,5 | 1796043,7 |

| ||||

| 4. Налог на прибыль | 237805,6 | 374170,9 | 431194,5 |

| ||||

| 5. Чистая прибыль | 753050,9 | 1184875 | 1365448,5 |

| ||||

| II. Инвестиционная деятельность: | -3000 | -408,43 | - |

| ||||

| 1. Приобретение оборудования | 3000 | - | - |

| ||||

| 2. Прирост оборотного капитала | - | 408,43 | - |

| ||||

| III. Финансовая деятельность: | 3000 | 1091,57 | -1500 |

| ||||

| 1. Собственные средства | - | 408,43 | - |

| ||||

| 2. Кредит | 3000 |

| ||||||

| 3. Возврат кредита | - | -1500 | -1500 |

| ||||

| Потоки реальных денег | 3363909,4 | 3562855,07 | 5915017 |

| ||||

| Сальдо реальных денег | 3366909,4 | 3563946,64 | 5913517 |

| ||||

| Сальдо накопленных реальных денег | 6730818,8 | 7126801,71 | 11828534 | ||||

| Коэффициент дисконтирования (Е=25%) | 0,8 | 0,64 | 0,512 | ||||

| ЧДД | 2691127,5 | 2280227,2 | 3785564,5 | ||||

| ЧДД н.и. | 2691127,5 | 4971354,7 | 8756919,2 | ||||

Расчет основных показателей эффективности проекта:

1. Чистый дисконтированный доход (NPV) нашего проекта составляет 8756919,2 > 0, а, следовательно, по этому критерию проект является эффективным.

2. Индекс рентабельности (PI) проекта равен:

![]()

Таким образом, индекс рентабельности нашего проекта больше 1, что говорит об его эффективности и по этому показателю.

3. Период окупаемости и период возврата инвестиций, вложенных в проект:

![]()

Похожие работы

... оборудования является фирма “Славяне”. В процессе ухода за цыплятами предполагается использовать комбикорм собственного производства. Раздел 3 Бизнес-план выращивания цыплят кросса HY-LINE 3.1 Резюме Наименование предприятия – Торгово-промышленная компания “Пирс” - общество с ограниченной ответственностью. Основные направления проектируемой деятельности: Выращивания кур – несушек ...

... марки, оперативное или стратегическое управление объектом и т.д.). III Рисунки, таблицы, приложения БИЗНЕС-ПЛАН Внутрифирменная Внешние функции деятельность Разработка стратегии (концепции) Привлечение для реализации развития фирмы и конкретизация проектов инвестиций ...

... 3. Разрабатывается обычно на 3-5 лет с детальным планированием на год. 4. Основная задача – привлечение финансовых средств. 4. Регламентация параметров работы предприятия на определенный период. Бизнес-план инвестиционного проекта В современных условиях особую актуальность получили инвестиционные проекты – как гаранта повышения конкурентоспособности и рыночной ценности предприятий. ...

... и перейти на новые формы хозяйствования, научатся управлять по рыночному. Результатами анализа, проведенного в дипломном исследовании, явилось обоснование скорейшего перехода отечественных предприятий на бизнес-планирование, которое позволяет даже неопытным предпринимателям достичь высокой эффективности деятельности, а также разработанная на базе отечественных и зарубежных рекомендаций и с ...

0 комментариев