Рынок и конкуренция

Сокращение потребления асбестоцементных изделий из-за спада объемов капитального строительства, в том числе жилых домов (табл. 2.2.1)

План маркетинга

Стратегия роста

Анализ производственного плана

Наличие и движение основных фондов

Обеспеченность оборотными средствами

Использование материальных ресурсов

Использование трудовых ресурсов

Формирование и использование фонда оплаты труда

Анализ себестоимости продукции

Анализ прибыльности предприятия

Оценка платежеспособности предприятия

План производства

Руб. * 30чел. * 12 месяцев = 2436120 руб

Внутренняя норма доходности IRR

Навигация

Сокращение потребления асбестоцементных изделий из-за спада объемов капитального строительства, в том числе жилых домов (табл. 2.2.1)

Инновационный бизнес-план предприятия

118234

знака

41

таблица

1

изображение

1. Сокращение потребления асбестоцементных изделий из-за спада объемов капитального строительства, в том числе жилых домов (табл. 2.2.1).

Таблица 2.2.1.

Ввод в действие жилых домов, млн. м2

| Год | 1985 | 1990 | 1992 | 1995 | 2001 | 2003 |

| Общая площадь | 62,6 | 61,7 | 41,5 | 41,0 | 32,7 | 30,7 |

Спад в сфере капитального строительства обусловлен снижением инвестиций с строительство с 1991 по 1996 гг. в 3,3 раза, а в отраслях агропромышленного комплекса – в 17 раз.

2. На рынок кровельных материалов в начале 90-х пришло большое разнообразие новых материалов, в большей части импортного производства: металлические кровли, черепица, полимерные (андулин) и мягкие кровельные материалы.

Собственный выпуск черепицы увеличился более чем в 20 раз (в 1996 г. ее было произведено 518,4 тыс. м2, а в 1990 году только 23 тыс. м2). В 1998 г. доля новых кровельных материалов в общем, объеме потребления составила 4,7%.

3. Нарушение региональных связей по поставкам АЦЛ в бывшие республики СССР. В 1990 г. на экспорт в союзные республики было вывезено около 9,5% асбестоцементных листов, произведенных в России. Таблица 2.2.2 содержит данные об экспорте асбестоцементных листов из России в 1990-1996 гг.

Таблица 2.2.2.

Поставка асбестоцементных листов на экспорт (млн. у. п.)

| Годы | Всего | В том числе в страны | Доля от отечественного производства, % | |

| Дальнего | Ближнего | |||

| 1990 | 469,8 | 8,8 | 461 | 9,46 |

| 1991 | 475,1 | 9 | 466,1 | 9,46 |

| 1992 | 315,7 | 7 | 308,7 | 6,99 |

| 1993 | 200 | - | 200 | 6,16 |

| 1994 | 78,7 | 12,1 | 66,6 | 5,57 |

| 1995 | 76,4 | 8,9 | 67,5 | 4,59 |

| 1996 | 50,1 | 12,5 | 37,6 | 3,95 |

4. Снижение уровня жизни населения повлекло за собой снижение потребительского спроса населения на асбестоцементные изделия, связанное также с повышением цен на данные изделия и антиасбестовой компанией в средствах массовой информации.

Вышеперечисленные причины обусловили снижение спроса на асбестоцементные изделия, а, следовательно, предприятия испытывали недостаток собственных денежных средств на обновление технологического оборудования,

В 1999 г. впервые с начала реформ произошел существенный рост объемов выпуска асбестоцементных изделий. Августовской кризис 1998 г., как показали статистические данные и опросы производителей и торговых организаций, в большей степени коснулся новых кровельных материалов. Это объясняется прежде всего тем, что новые кровельные материалы являются более дорогими по сравнению с традиционными, цены на них более жестко привязаны к курсу доллара, существенный объем этих товаров поставляется по импорту, объем которого после кризиса снизился. Кроме того, реализация традиционных материалов, таких как шифер и кровельное железо, происходил большей частью в условиях бартера, что ставило их в более выгодные условия по сравнению с новыми материалами. В ряде областей России часть строительства жилья осуществляется практически без денег. При этом в сельском строительстве работает схема, по которой крестьяне получают кредит строительными материалами, а расплачиваются сельскохозяйственной продукцией. Финансирование же городского строительства для бюджетников происходило на основе долгосрочного кредитования материальными ресурсами в счет реализации недоимки промышленных предприятий по платежам в областной бюджет. Эта ситуация стимулировала сохранение объемов производства традиционных материалов (шифера и железа) на относительно стабильном уровне, позволяя существенно не повышать цены на них.

В первом квартале 1999 г. объем общероссийского производства асбестоцементных изделий вырос на 34,8% по сравнению с первым кварталом 1998 г.

Проанализируем производство асбестоцементных листов за период 2001 –2004 гг.

В таблице 2.2.3. отражена динамика производства асбестоцементных изделий в разрезе отдельных производителей.

Таблица 2.2.3.

Динамика производства асбестоцементных изделий по предприятиям за 2001-2004 гг.

| Наименование | Производство шифера, млн. шт. у. п. | ||||

| 2001 | 2002 | 2003 | 10 мес. 2004 | 10 мес 2004 в % к 10 мес 2003 | |

| Всего по России | 1689,3 | 1814,5 | 1930,5 | 1268,1 | 103,3 |

| ОАО “Лато” | 117,8 | 118,1 | 187,8 | 121 | 108,2 |

| ОАО “БЕЛАЦИ” | 249,7 | 275,4 | 337,3 | 228,3 | 109,0 |

| ОАО “Брянскшифер” | 35,1 | 48,3 | 43,0 | 27,7 | 76,9 |

| ОАО “Волна” | 86,2 | 109,4 | 113,1 | 72,9 | 119,1 |

| ОАО “Вольский Заци” | 149,5 | 146,5 | 61,8 | 39,8 | 86,9 |

| ОАО “Жиг. строит. мат” | 17,8 | 20,1 | 5,4 | 3,5 | 50 |

| ЗАО “Красн. строитель” | 36,8 | 78,7 | 147,1 | 94,8 | 169 |

| ОАО “Нижнетаг. Каци” | 23,8 | 27 | 22,3 | 14,4 | 81,8 |

| ОАО “Коркинский Каци” | 59,7 | 58,1 | 56,8 | 36,6 | 83,6 |

| ОАО “Савинский Заци” | 18,8 | 19,9 | 5,3 | 3,4 | 58,6 |

| ОАО “Себряковский Каци” | 393 | 364 | 402,9 | 259,6 | 98,7 |

| ОАО “Спасский Каци” | 35,9 | 30,7 | 28,1 | 18,1 | 79,7 |

| ОАО “Сухоложск АЦ” | 139 | 145,3 | 96,8 | 62,4 | 84,6 |

| ОАО “Тимлюйский Заци” | 26,2 | 39 | 39,6 | 25,5 | 104,9 |

| ОАО “Ульяновскшифер” | 83,1 | 65,7 | 113,6 | 73,2 | 91,5 |

| ОАО “Шиферник” | 28,3 | 44,8 | 63,8 | 41,1 | 123,8 |

| ОАО “Глинозем” | 47,7 | 52,8 | 38,3 | 24,7 | 70,0 |

| ОАО “Сода” | 88,4 | 88,3 | 88,9 | 57,3 | 107,7 |

| ОАО “Мостермостекло” | 14,5 | 20,9 | 18,2 | 11,7 | 86,7 |

| ОАО “Ярославский КСМ” | 4 | 5,8 | 6,36 | 4,1 | 93,2 |

| ОАО “Искитимский Заци” | 45,3 | 66,3 | 74,5 | 48 | 163,3 |

Исходя из данных таблицы и некоторых данных источников ее формирования можно сделать ряд выводов:

1. Общий объем производства шифера в 2004 г. в сравнении с 2001 г. вырос на 14 %, а в 2001 г. по отношению к 1998 г. объем производства шифера вырос на 33%. Объем производства асбестоцементных листов за 10 месяцев 2004 г. превысил значение соответствующего показателя за 2003 г. менее чем на 1%.

2. За 4 года изменилась четверка наиболее крупных асбестоцементных комбинатов, производящих в сумме более 50% асбестоцементных изделий. В 2001 г. она была следующей: ОАО «Себряковский Каци», ОАО «БЕЛАЦИ», ОАО «Вольский Заци», ОАО «Сухоложск АЦ». В 2004 г. первые два лидера не изменились, а дальше на позиции вышли: ОАО «Лато», ЗАО «Красный строитель», - произвели 59,6% АЦЛ от общего объема. Хочется отметить постепенное увеличение доли рынка ОАО “Волна”, которое является единственным в России предприятием асбестоцементной промышленности, которое в 1998 г. заменило одну из производственных линий на новую импортную, что позволило производить листы точно заданных геометрических размеров, повысить эстетическую привлекательность шифера. В результате цена листа шифера выросла в 2 раза, но комбинат увеличил объемы сбыта за счет вытеснения на региональном рынке новых кровельных материалов, стоимость которых из-за затрат на транспортировку выше, чем в центральной части России.

3. За счет благоприятного географического расположения, близости к основным районам потребления и запаса производственных мощностей ОАО «БЕЛАЦИ» и ЗАО «Красный строитель» развиваются наиболее динамично, при этом ЗАО «Красный строитель» проводит политику низких цен, а ОАО «БЕЛАЦИ» продает продукцию по ценам немного выше среднеотраслевых.

4. Емкость рынка асбестоцементных листов представляет собой объем их потребления внутри страны при данном уровне цен на сами листы, цен на товары – заменители, данных доходов потребителей и определенном развитии отраслей, потребляю.

Распределение объемов продаж шифера по районам Российской Федерации в 2004 г. осуществлялось следующим образом: Уральский район - 18% от общероссийского объема, Северо-Кавказский район - 18%, Поволжский район - 17%, Центральный район - 14%, Восточно-Сибирский район - 9%, Центрально-Черноземный район - 8%, Волго-Вятский район - 5%, Западно-Сибирский район - 5%, Северо-Западный район -2%, Дальневосточный район - 2%, Северный - 1%. Данное распределение связано, возможно, связано с плотностью населения районов, а также темпами капитального строительства и уровнем жизни районов. Заметим, что географическое положение и близость к транспортным путям обеспечивают для ОАО “БЕЛАЦИ” значимое конкурентное преимущество в виде относительно низких издержек по доставке продукции к наиболее потребляющим шифер районам страны.

Госстрой России дает свой прогноз на динамику производства асбестоцементных изделий, исходя, из того, что асбестоцементные листы будут использоваться в сельском хозяйстве, а динамика доходов населения и цен на альтернативные кровельные материалы позволят сохранить за шифером позиции лидера на рынке кровельных материалов (табл. 2.2.4.).

Таблица 2.2.4.

Прогноз Госстроя России по производству асбестоцементных листов

| Асбестоцементные изделия | прогноз | |

| 2005 г. | 2010 г. | |

| Листовые изделия (шифер), млн. усл. плиток | 2400 | 3000 |

2.3. Анализ конкурентов

Главными конкурентами ОАО «Белгородасбестоцемент» являются наиболее крупные предприятия Российской Федерации, выпускающие асбестоцементные изделия:

1. ОАО “Себряковский КАЦИ”;

2. ОАО “ЛАТО”;

3. ЗАО “Красный строитель”.

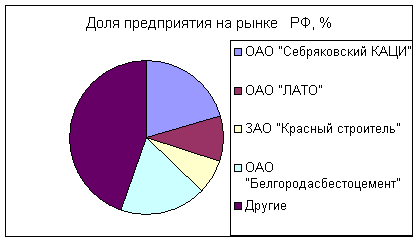

Таблица 2.3.1.

Доля предприятия на рынке РФ

| № п/п | Наименование предприятия | Производство шифера, млн. шт. у. п. | Доля в общем объеме, % |

| 1 | ОАО “Себряковский КАЦИ”; | 259,6 | 20,5 |

| 2 | ОАО “ЛАТО” | 121 | 9,5 |

| 3 | ЗАО “Красный строитель” | 91,8 | 7,2 |

| 4 | ОАО «Белгородасбестоцемент» | 228,3 | 18 |

| 6 | Другие предприятия | 567,4 | 44,8 |

| ВСЕГО | 1268,1 | 100 |

|

Диаграмма 2.3.1.

На функционирование отрасли и предприятия оказывают влияние большое число факторов.

К факторам косвенного влияния относятся те, которые напрямую не связаны с деятельностью предприятия, однако могут оказывать некоторое воздействие на его развитие (табл. 2.3.2.).

Таблица 2.3.2.

Факторы косвенного влияния

| Фактор | Проявление фактора | Влияние на предприятие | Возможная реакция со стороны предприятия |

| 1.Государство | 1)Высокий уровень инфляции; 2)Низкий уровень доходов населения | 1)Падение прибыльности предприятия; 2)Снижение продаж | Изменение ценовой политики |

| 2. Природно-географические условия | 1)Удаленность от поставщиков; 2)Изменение качества сырья | 1)Высокие транспортные расходы; 2)Изменение качества готовой продукции | 1)Смена поставщиков; 2)Повышение входного контроля качества сырья |

| 3. Научно-технический прогресс | Появление новых технологий производства | Изменение конкурентоспособности предприятия | Приобретение современного оборудования и использование передовых технологий |

К среде непосредственного окружения относят ту часть внешней среды, с которой организация имеет конкретное и непосредственное взаимодействие.

Для анализа делового окружения предприятия составим следующую таблицу 2.3.3.

Таблица 2.3.3.

Факторы непосредственного окружения

| Фактор | Проявление | Влияние на предприятие | Возможная реакция со стороны предприятия |

| Поставщики | Поставка сырья и материалов. | Срыв поставок; Сокращение объема производства. | Поиск новых поставщиков. |

| Потребители | Создают стимул для работы. | Увеличение (уменьшение) сбыта продукции; Заказы на продукцию и ее приобретение (увеличение или снижение спроса). | Предоставление товаров в кредит; Бартер. |

| Конкуренты | Создание конкуренции; Производство аналогичной продукции. | Снижают долю рынка; Уменьшают возможности получения максимальной прибыли; Перетягивают потребителей, поставщиков. | Улучшение качества; Снижение издержек; Ценовая и неценовая конкуренция. |

Векторная направленность факторов деловой среды на развитие организации может быть как отрицательной, так и положительной. Поэтому целесообразно разделить факторы на те, которые создают угрозу дальнейшему функционированию и те, которые способствуют созданию дополнительных возможностей.

Хочется отметить, что при правильном учете факторов непосредственного окружения все они могут оказать благоприятное воздействие на деятельность предприятия.

Для удобства анализа сильных и слабых сторон организации необходимо составить таблицу 2.3.4.

Таблица 2.3.4.

Сильные и слабые стороны предприятия

| Аспект среды | Сильные стороны | Слабые стороны |

| 1. Производство. | 1. Эффективная система контроля за процессом изготовления продукции. 2. Высокий уровень производства продукции. 3. Относительно высокое качество продукции, постоянное его улучшение. | 1. Дорогое сырьё. 2. Высокие издержки. 3. Устаревшая технология изготовления продукции. 4. Устаревшее, изношенное, несоответствующее современным требованиям оборудование. |

| 2. Кадры. | 1. Высокая квалификация кадров. 2. Рабочие со стажем. 3.Рабочие с высшим техническим образованием. | 1. Не очень высокий уровень мотивации труда. 2. Текучесть кадров |

| 3. Маркетинг. | 1. Эффективная система сбыта готовой продукции. 2. Сбор информации о рынках сбыта. | 1. Не в полной мере используются инструменты продвижения товаров и рекламы. |

| 4. Организация. | 1. Отлаженное партнерство с поставщиками. 2. Эффективное взаимодействие различных структурных подразделений. | 1. Зависимость от поставщиков. |

| 5. Финансы. | 1. Финансово устойчивое предприятие. 2. Достаточно быстрая оборачиваемость средств. 3. Достаточное количество собственных оборотных средств. | 1. Получение прибыли в основном используется на ремонт оборудования. 2. Непрерывный контроль за издержками, возможности снижения издержек не используются. |

Итогом анализа среды предприятия является таблица угроз и возможностей, сильных и слабых сторон предприятия (таблица 2.3.5.). После проведения внутреннего обследования, выявления сильных и слабых сторон и взвешивания факторов по степени важности, те, которые могут подождать, и те, на которые можно опираться, чтобы воспользоваться возможностями во внешней среде. Приведя внутренние силы и слабости в соответствие с внешними угрозами и возможностями, руководство готово к выбору соответствующей стратегической альтернативы.

Таблица 2.3.5.

Угрозы и возможности, сильные и слабые стороны

| Возможности | Сильные стороны |

| 1. Повышение имиджа фирмы. 2. Обновление и модернизация оборудования. 3. Выход на новые рынки. 4. Заинтересованность партнеров в сотрудничестве. 5. Развитие сервисных услуг. | 1. Сильная управленческая команда. 2. Высокая квалификация персонала. 3. Относительно высокое качество продукции и постоянное его улучшение. 4. Финансово устойчивое предприятие. 5. Эффективный менеджмент. 6. Защищенность от сильного конкурентного давления. |

| Угрозы | Слабые стороны |

| 1. Возможность появления новых конкурентов. 2. Экономическая нестабильность. 3. Высокие налоги. 4. Слабая законодательная база. 5. Ужесточение государственного регулирования. | 1. Зависимость от поставщиков. 2. Недостаточные маркетинговые исследования. 3. Недостаточная гибкость производства. 4. Отсутствие финансовых ресурсов, необходимых для реализационной стратегии. 5. Не очень высокий уровень мотивации труда. |

Из SWOT – анализа видим, что слабыми сторонами предприятия являются Зависимость от поставщиков, недостаточная гибкость производства, неспособность финансировать стратегические изменения и не очень высокий уровень мотивации труда. В основе, этого лежит: экономическая нестабильность, слабая законодательная база, высокие налоги. Противовесом выступают возможности: обновление и модернизации оборудования, выход на новые рынки, заинтересованность партнеров в сотрудничестве. Они лежат в основе сильных сторон предприятия: защищенность от сильного конкурентного давления, финансовая устойчивость предприятия, сильная управленческая команда, высокая квалификация персонала.

Проведя анализ конкуренции на рынке асбестоцементных изделий, можно сделать вывод, что продукция предприятия по техническим параметрам не уступает продукции конкурентов и является достаточно конкурентоспособной, следовательно, существуют предпосылки для дальнейшего расширения рынков сбыта и упрочения на них своих позиций.

Похожие работы

... оборудования является фирма “Славяне”. В процессе ухода за цыплятами предполагается использовать комбикорм собственного производства. Раздел 3 Бизнес-план выращивания цыплят кросса HY-LINE 3.1 Резюме Наименование предприятия – Торгово-промышленная компания “Пирс” - общество с ограниченной ответственностью. Основные направления проектируемой деятельности: Выращивания кур – несушек ...

... марки, оперативное или стратегическое управление объектом и т.д.). III Рисунки, таблицы, приложения БИЗНЕС-ПЛАН Внутрифирменная Внешние функции деятельность Разработка стратегии (концепции) Привлечение для реализации развития фирмы и конкретизация проектов инвестиций ...

... 3. Разрабатывается обычно на 3-5 лет с детальным планированием на год. 4. Основная задача – привлечение финансовых средств. 4. Регламентация параметров работы предприятия на определенный период. Бизнес-план инвестиционного проекта В современных условиях особую актуальность получили инвестиционные проекты – как гаранта повышения конкурентоспособности и рыночной ценности предприятий. ...

... и перейти на новые формы хозяйствования, научатся управлять по рыночному. Результатами анализа, проведенного в дипломном исследовании, явилось обоснование скорейшего перехода отечественных предприятий на бизнес-планирование, которое позволяет даже неопытным предпринимателям достичь высокой эффективности деятельности, а также разработанная на базе отечественных и зарубежных рекомендаций и с ...

0 комментариев