Принципы, цели и задачи управления кредитным риском

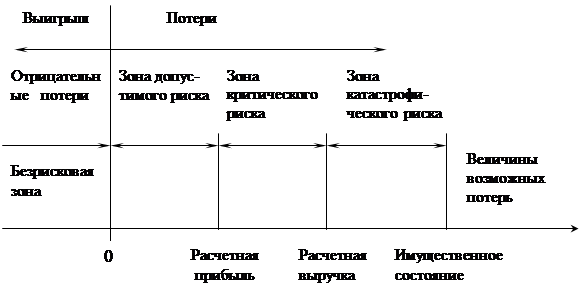

Оценка кредитного риска

Комплексная оценка риска кредитного портфеля банка предусматривает одновременное проведение количественной и качественной оценки кредитного риска

Мониторинг кредитного риска в целом по кредитному портфелю Банка на постоянной основе осуществляет сотрудник Организационно-контрольного отдела

Контроль за соблюдением установленных правил и процедур по управлению кредитным риском

Навигация

Принципы, цели и задачи управления кредитным риском

Анализ кредитного риска

83707

знаков

7

таблиц

20

изображений

2. Принципы, цели и задачи управления кредитным риском.

2.1 Управление риском кредитного портфеля Банка основываться на следующих принципах:

комплексный характер оценки - охватывает все стороны кредитной банковской деятельности, с целью установления истинного уровня кредитного риска Банка и выработки необходимых мер по его регулированию;

системность экономических и неэкономических показателей кредитоспособности заемщика, определяющих степень риска. При комплексной оценке риска кредитного портфеля необходимо комбинировать финансовые показатели анализа кредитоспособности заемщика с информацией полученной во время индивидуальной беседы с потенциальным заемщиком;

принцип динамизма оценки факторов риска в предшествующих периодах и прогнозирование их влияния на перспективу, адекватность реакции. Суть данного принципа сводится к тому, что Банк должен быстро реагировать на внешние и внутренние изменения, которые выражаются в увеличении риска кредитного портфеля, и вовремя применить необходимые методы его регулирования;

оценка риска кредитного портфеля Банка должна быть объективной, конкретной и точной, т.е. базироваться на достоверной информации, а выводы и рекомендации по повышению качества кредитного портфеля должны обосновываться точными аналитическими расчетами.

2.2 Основываясь на указанных принципах, должна достигаться основная цель управления кредитным риском - повышение качества кредитного портфеля Банка путем минимизации его риска.

2.3 Цель управления кредитным риском Банка достигается на основе системного, комплексного подхода, который подразумевает решение следующих задач:

получение оперативных и объективных сведений о состоянии и размере кредитного риска;

качественная и количественная оценка (измерение) кредитного риска;

установление взаимосвязей между отдельными видами рисков с целью оценки мероприятий, планируемых для ограничения воздействия одного вида риска на рост или уменьшение уровня других рисков;

создание системы управления кредитным риском на стадии возникновения негативной тенденции, а также системы быстрого и адекватного реагирования, направленной на предотвращение достижения кредитным риском критически значительных для Банка размеров (минимизацию риска).

2.4 Минимизация риска (иначе называемая регулированием риска) - это принятие мер по поддержанию риска на уровне, не угрожающем интересам кредиторов и вкладчиков, устойчивости Банка. Этот процесс управления включает в себя: прогнозирование рисков, определение их вероятных размеров и последствий, разработку и реализацию мероприятий по предотвращению или минимизации связанных с ними потерь. Для принятия эффективных управленческих решений нужно наиболее точно оценить и спрогнозировать уровень кредитного портфельного риска, так как при максимально возможном определении и прогнозировании уровня риска кредитного портфеля Банк может применить адекватные методы регулирования с целью минимизации такого риска, и соответственно повысить качество кредитного портфеля Банка.

2.5 Для достижения поставленной цели необходимо решить следующие задачи:

определить степени риска кредитных операций, входящих в состав кредитного портфеля Банка;

прогнозировать уровень риска кредитного портфеля Банка с целью принятия адекватных методов его регулирования;

сократить в структуре кредитного портфеля Банка доли нестандартных кредитов в пользу стандартных путем разработки эффективного механизма регулирования риска кредитного портфеля Банка;

снизить рискованность кредитного портфеля Банка и поддерживать приемлемые соотношения прибыльности с показателями безопасности и ликвидности в процессе управления активами и пассивами Банка.

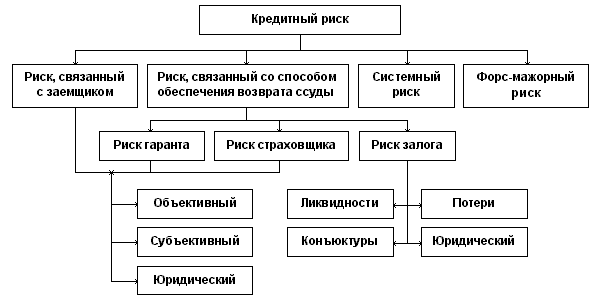

3. Причины возникновения кредитного риска.

3.1 Возникновение кредитного риска может быть обусловлено многими причинами как на уровне отдельной ссуды, так и на уровне кредитного портфеля Банка.

3.1.1 К причинам возникновения кредитного риска на уровне отдельной ссуды относятся:

неспособность заемщика к созданию денежного потока, необходимого для возврата и обслуживания долга;

риск ликвидности залога;

риск невыполнения обязательств третьими лицами, ответственными по ссуде;

моральные и этические характеристики заемщика.

3.1.2 К причинам возникновения кредитного риска на уровне кредитного портфеля Банка относятся:

чрезмерная концентрация кредитов в одном из секторов экономики;

чрезмерная диверсификация по многим отраслям экономики при отсутствии у банка специалистов, знающих их особенности;

изменение курсов валют - для кредитов, выданных в иностранной валюте;

несовершенная структура кредитного портфеля, сформированного с учетом потребностей клиентов, а не самого Банка;

уровень квалификации персонала.

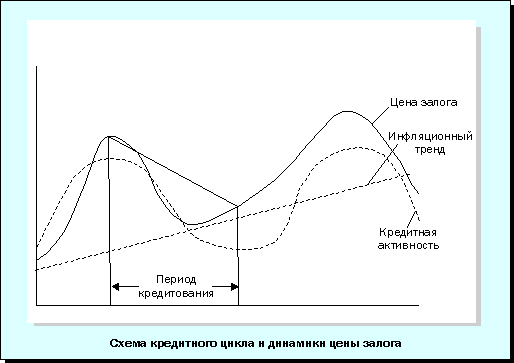

Формируя кредитный портфель, следует придерживаться определенного уровня концентрации кредитных операций, поскольку Банк работает в конкретном сегменте рынка и специализируется на обслуживании определенной клиентуры. Одновременно чрезмерная концентрация значительно повышает уровень кредитного риска. При этом Банку не следует концентрировать свою деятельность в малоизученных, новых, нетрадиционных сферах.

Диверсификация является понятием противоположным по экономическому содержанию концентрации. Диверсификация требует профессионального управления и глубоких знаний рынка. Поэтому чрезмерная диверсификация приводит не к уменьшению, а к росту кредитного риска Банка.

Значительное влияние на кредитный риск Банка оказывает изменение курсов валют, который возникает в процессе предоставления кредитов в иностранной валюте, купли-продажи валют, конверсионных операций.

3.2 Приведенные классификации факторов возникновения кредитного риска показывают зависимость Банка от результатов деятельности заемщика и от организации качества проведения анализа потенциальных причин возникновения нежелательных последствий. Но так как возможности управления внешними факторами ограничены, то основные рычаги регулирования риска кредитного портфеля лежат в сфере внутренней политики Банка.

4. Этапы и методы управления кредитным риском.

4.1 Управление кредитным риском состоит из следующих этапов:

оценка кредитного риска;

мониторинг кредитного риска;

регулирование кредитного риска.

4.2 Цели и задачи управления кредитным риском достигаются при соблюдении определенных принципов следующими методами:

система пограничных значений (лимитов);

система полномочий и принятия решений;

информационная система;

система мониторинга;

система контроля.

Похожие работы

... изменена в лучшую сторону, в частности, должна измениться модель участия банков в экономической жизни. Банки должны быть более ориентированы на кредиты. Глава 2. Методология учета и анализа кредитных рисков коммерческого банка 2.1.Риск: понятие и сущность Risko на испанском означает скалу, да не просто скалу, а отвесную. По словарю Ожегова риск определяется как: 1) возможная опасность; 2) ...

... банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией. 2.1. ПУТИ СНИЖЕНИЯ КРЕДИТНЫХ РИСКОВ В СОВРЕМЕННЫХ УСЛОВИЯХ Стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

0 комментариев