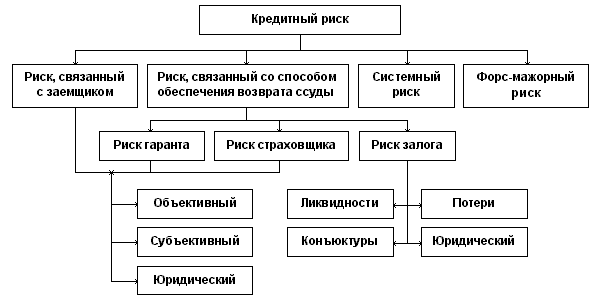

Принципы, цели и задачи управления кредитным риском

Оценка кредитного риска

Комплексная оценка риска кредитного портфеля банка предусматривает одновременное проведение количественной и качественной оценки кредитного риска

Мониторинг кредитного риска в целом по кредитному портфелю Банка на постоянной основе осуществляет сотрудник Организационно-контрольного отдела

Контроль за соблюдением установленных правил и процедур по управлению кредитным риском

Навигация

Мониторинг кредитного риска в целом по кредитному портфелю Банка на постоянной основе осуществляет сотрудник Организационно-контрольного отдела

Анализ кредитного риска

83707

знаков

7

таблиц

20

изображений

6.4. Мониторинг кредитного риска в целом по кредитному портфелю Банка на постоянной основе осуществляет сотрудник Организационно-контрольного отдела.

6.5. В целях мониторинга кредитного риска по кредитному портфелю Банк использует систему индикаторов уровня кредитного риска - показатели, которые теоретически или эмпирически связаны с уровнем кредитного риска, принимаемого Банком. В качестве индикаторов уровня кредитного риска по кредитному портфелю используются:

Пкс - показатель качества ссуд, который представляет собой удельный вес безнадежных ссуд в общем объеме ссуд и рассчитывается по следующей формуле:

![]()

где СЗ - ссуды, ссудная и приравненная к ней задолженность, определенные в соответствии с Положением ЦБ РФ; Сбн - безнадежные ссуды, определенные в соответствии с Положением ЦБ РФ; Пка - показатель качества активов, который определяется как процентное отношение непокрытых резервами активов, резервы под которые составляют не менее 20 процентов, к собственным средствам (капиталу) и рассчитывается по следующей формуле:

![]()

где А20 - активы (включая положительные разницы между номинальными стоимостями срочных сделок на покупку и их рыночными стоимостями и (или) между стоимостями срочных сделок на продажу и их номинальными стоимостями), под которые в соответствии с Положением ЦБ РФ, банки обязаны формировать резервы в размере не менее 20 процентов;

Р20 - резервы, фактически сформированные под А20 в соответствии с Положением ЦБ РФ.

Ппс - показатель доли просроченных ссуд представляет собой удельный вес просроченных ссуд в общем объеме ссуд и рассчитывается по следующей формуле:

![]()

где СЗпр - просроченные свыше 30 календарных дней ссуды, определенные в соответствии с Положением ЦБ РФ.

Прпс - показатель размера резервов на потери по ссудам определяется как процентное отношение фактически сформированного резерва на потери по ссудам (далее - РВПС) (за исключением резерва, включаемого в расчет собственных средств (капитала)) к общему объему ссуд и рассчитывается по следующей формуле:

![]()

где РВПСф - фактически сформированный РВПС в соответствии с Положением ЦБ РФ;

РВПСк - фактически сформированный РВПС, включенный в соответствии с Положением Банка России № 215-П в расчет собственных средств (капитала).

ПН6 - показатель максимального размера риска на одного заемщика или группу связанных заемщиков определяется в порядке, установленном для расчета обязательного норматива Н6 “Максимальный размер риска на заемщика или группу связанных заемщиков" в соответствии с Инструкцией ЦБ РФ № 110-И.

ПН7 - показатель концентрации крупных кредитных рисков определяется в порядке, установленном для расчета обязательного норматива Н7 "Максимальный размер крупных кредитных рисков" в соответствии с Инструкцией ЦБ РФ № 110-И.

ПН9.1 - показатель концентрации кредитных рисков на акционеров определяется в порядке, установленном для расчета обязательного норматива Н9.1 "Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам)" в соответствии с Инструкцией ЦБ РФ № 110-И

ПН10.1 - показатель концентрации кредитных рисков на инсайдеров определяется в порядке, установленном для расчета обязательного норматива Н10.1 "Совокупная величина риска по инсайдерам банка" в соответствии с Инструкцией ЦБ РФ № 110-И.

Для каждого индикатора установлены лимиты (пороговые значения), что позволит обеспечить выявление значимых для Банка кредитных рисков и своевременное адекватное воздействие на них (Приложение 5).

6.6. Мониторинг кредитного риска осуществляется на регулярной основе путем ежедневного изучения системы индикаторов кредитного риска. Руководители структурных подразделений Банка при выявлении изменений индикаторов кредитного риска незамедлительно информируют об этом Организационно-контрольный отдел Банка. Сотрудник Организационно-контрольного отдела на основании сведений, полученных от структурных подразделений Банка, ежемесячно в информационной банковской системе “Мониторинг банковских рисков” формирует отчет “Мониторинг кредитного риска" (Приложение 4) и передает его в Правление Банка. В случае превышения в отчетном периоде каким-либо из индикаторов кредитного риска установленного для него лимита, сотрудник Организационно-контрольного отдела незамедлительно информирует об этом Правление Банка.

7. Система полномочий и принятия решений по управлению кредитным риском.

Система полномочий и принятия решений призвана обеспечить надлежащее функционирование управления кредитным риском, придавая ему требуемую гибкость в сочетании с устойчивостью на каждом уровне управления. В Банке установлен следующий порядок участия органов управления и структурных подразделений в управлении кредитным риском:

7.1. Полномочия Совета директоров Банка:

утверждение внутренних документов Банка, регулирующих основные принципы управления банковскими рисками (в том числе кредитным риском), а также утверждение дополнений и изменений к ним;

обеспечение создания организационной структуры Банка, соответствующей основным принципам управления кредитным риском;

осуществление контроля за полнотой и периодичностью проверок Службой внутреннего контроля соблюдения основных принципов управления кредитным риском отдельными подразделениями и кредитной организацией в целом;

осуществление контроля за полнотой и периодичностью предоставляемых Организационно-контрольным отделом отчетов об оценке уровня кредитного риска;

утверждение мер по обеспечению непрерывности финансово-хозяйственной деятельности при совершении банковских операций и других сделок, включая планы действий на случай непредвиденных обстоятельств (планы по обеспечению непрерывности и (или) восстановлению финансово-хозяйственной деятельности);

оценка эффективности управления кредитным риском;

контроль за деятельностью исполнительных органов Банка по управлению кредитным риском.

7.2. Полномочия Правления Банка:

общее управление кредитным риском;

рассмотрение и утверждение внутренних документов и изменений к ним, определяющих правила и процедуры управления кредитным риском (положений, порядков, правил, методик, регламентов, тарифов и т.п.), за исключением внутренних документов, утверждение которых отнесено Уставом к компетенции Общего собрания акционеров и Совета директоров Банка;

утверждение лимитов показателей, используемых для мониторинга кредитного риска;

распределение полномочий и ответственности по управлению кредитным риском между руководителями подразделений различных уровней, обеспечение их необходимыми ресурсами, установление порядка взаимодействия и представления отчетности.

7.3. Полномочия руководителя Службы внутреннего контроля:

определение соответствия действий и операций, осуществляемых руководством и служащими Банка, требованиям действующего законодательства, нормативных актов, внутренних документов Банка, определяющих проводимую Банком политику, процедуры принятия и реализации решений, организации учета и отчетности, включая внутреннюю информацию о принимаемых решениях, проводимых операциях (заключаемых сделках), результатах анализа финансового положения и рисках банковской деятельности;

контроль за соблюдением процедур по управлению кредитным риском, предусмотренных настоящим Положением;

участие в разработке внутренних документов Банка с целью проверки соответствия их содержания требованиям законодательства и системы внутреннего контроля, разработанной в Банке.

7.4. Полномочия руководителей структурных подразделений Банка:

контроль за соблюдением установленных лимитов по проводимым банковским операциям и другим сделкам;

ежедневное информирование Организационно-контрольного отдела об изменении показателей, используемых для мониторинга кредитного риска.

7.5. Полномочия Организационно-контрольного отдела:

сбор и введение в информационную банковскую систему “Мониторинг банковских рисков” информации о состоянии кредитного риска;

оценка кредитного риска;

контроль за соблюдением установленных лимитов показателей, используемых для мониторинга кредитного риска;

регулярное составление и предоставление органам управления Банка отчетности, установленной настоящим Положением;

разработка и внедрение мер, процедур, механизмов и технологий по ограничению и (или) снижению кредитного риска.

8. Информационная система.

8.1. В Банке разработана и внедрена информационная система для сбора и анализа информации о состоянии кредитного риска.

Информационная система о состоянии кредитного риска является частью информационной банковской системы “Мониторинг банковских рисков", на основании которой осуществляется оценка, управление и мониторинг банковских рисков, присущих деятельности Банка, на консолидированной основе.

8.2. Основными задачами информационной системы являются: обеспечение органов управления Банка и руководителей структурных подразделений объемом информации, достаточным для принятия соответствующих управленческих решений; формирование достоверной отчетности.

Основополагающими принципами информационной системы являются:

недопустимость дублирования информации о совершении сделок (операций) или иных действий, влияющих на состояние и размер банковских рисков;

выделение в самостоятельную часть информационной системы информационных потоков по нефинансовым банковским рискам (правовой риск, репутационный риск);

наличие ответственности за качество поставляемой информации у подразделений, курирующих определенный вид деятельности Банка, и осуществление контроля сбора, анализа и систематизации информации о соответствующем направлении деятельности Банка, недопустимость “вторжения” какого-либо уровня системы в зону ответственности другого уровня;

достоверность передаваемой информации;

непрерывность передачи информации, регулярность функционирования информационной системы;

незамедлительность передачи информации о совершении сделок (операций), иных действий, влияющих на состояние и размер банковских рисков;

оценка и мониторинг уровня банковских рисков на консолидированной основе.

8.3. Введение данных в информационную банковскую систему “Мониторинг банковских рисков” осуществляет сотрудник Организационно-контрольного отдела на основании сведений, получаемых им по локальной сети из структурных подразделений Банка, а также из автоматизированной банковской системы.

8.4. На основании полученных сведений сотрудник Организационно-контрольного отдела производит оценку кредитного риска и формирует следующую аналитическую отчетность:

“Отчет об уровне кредитного риска Банка" (Приложение 2);

“Мониторинг кредитного риска" (Приложение 3).

8.5. Периодичность (частота) движения информационного потока (для штатных ситуаций) обеспечивает принятие определенных управленческих решений в отношении конкретного направления деятельности Банка и надлежащее формирование аналитических отчетов о состоянии бизнеса Банка в целом. Для штатных ситуаций установлена следующая периодичность (частота) движения информационного потока:

“Отчет об уровне кредитного риска Банка" - ежемесячно;

“Мониторинг кредитного риска" - ежемесячно.

9. Регулирование кредитного риска.

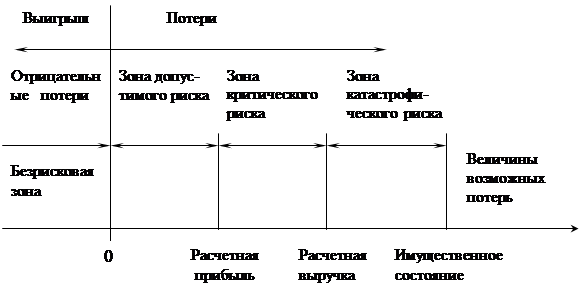

9.1. Основным направлениями регулирования риска кредитного портфеля является разработка и реализация мероприятий по предотвращению или минимизации связанных с ним потерь. Это предполагает создание стратегии управления кредитным риском, то есть основ политики принятия решений таким образом, чтобы своевременно и последовательно использовать все возможности развития Банка и одновременно удерживать риски на приемлемом и управляемом уровне.

9.2. Минимизация кредитного риска предполагает осуществление комплекса мер, направленных на снижение вероятности наступления событий или обстоятельств, приводящих к кредитным убыткам, и (или) на уменьшение (ограничение) размера потенциальных кредитных убытков.

9.3. Банком выработаны определенные методы регулирования риска кредитного портфеля. К таким методам относятся:

диверсификация;

концентрация;

лимитирование;

резервирование.

9.4. Диверсификация кредитного портфеля Банка осуществляется путем распределения ссуд по различным категориям заемщиков, срокам предоставления, видам обеспечения, по отраслевому признаку.

Диверсификация заемщиков может осуществляться посредством распределения кредитов между различными группами населения в зависимости от цели кредитования (на потребительские нужды, на строительство жилья, на обучение и др.). Относительно хозяйствующих субъектов диверсификация кредитного портфеля осуществляется между большими и средними компаниями, предприятиями малого бизнеса, государственными и частными организациями и т.п. При этом Банк стремиться осуществлять диверсификацию кредитного портфеля путем размещения большего количества средних кредитов, чем малого количества крупных.

Имеет особое значение диверсификация кредитного портфеля по срокам, так как уровень кредитного риска Банка, как правило, увеличивается по мере увеличения срока кредита.

Диверсификация принимаемого обеспечения по кредитам дает Банку возможность оптимально возмещать кредитные потери за счет имущества заемщика. Банк выдает только обеспеченные кредиты, так как необеспеченные или недостаточно обеспеченные кредиты увеличивают для Банка вероятность потерь.

Отраслевая диверсификация предполагает распределение кредитов между клиентами, которые осуществляют деятельность в разных областях экономики. Для снижения общего риска кредитного портфеля решающее значение имеет отбор областей. Отбор производится по результатам статистических исследований. Наилучший эффект достигается, когда заемщики работают в областях с противоположными фазами колебаний делового цикла. Если одна область находится на стадии экономического роста, то другая переживает стадию спада, а с течением времени их позиции изменяются на противоположные. Тогда снижение доходов от одной группы клиентов компенсируются повышением доходов от другой группы, что помогает стабилизировать доходы банка и существенно снизить риск.

9.5. При формировании кредитного портфеля Банк стремится избегать чрезмерной диверсификации и концентрации. Задача определения оптимального соотношения решается путем установления лимитов кредитования и резервирования.

Благодаря установлению лимитов кредитования Банку удается избежать критических потерь вследствие необдуманной концентрации любого вида риска, а также диверсифицировать кредитный портфель и обеспечить стабильные доходы. Лимиты могут устанавливаться по видам кредитов, категориям заемщиков или группам взаимосвязанных заемщиков, наиболее рискованным направлениям кредитования (предоставление долгосрочных ссуд, кредитование в иностранной валюте и т.п.). Лимитирование используется для определения полномочий кредитных работников разных рангов относительно объемов предоставленных ссуд.

Лимиты выражаются как в абсолютных предельных величинах (сумма кредита в денежном выражении), так и в относительных показателях (коэффициенты, индексы, нормативы).

При минимизации рисков экономическим нормативам, определенным Инструкцией ЦБ РФ N 110-И, отводится ведущая роль. Несоблюдение Банком установленных экономических нормативов не допускается.

9.6. Наиболее эффективным методом снижения уровня кредитного риска по портфелю Банка является резервирование. Данный метод направлен на защиту вкладчиков, кредиторов и акционеров, одновременно повышая качество кредитного портфеля и надежность Банка. Резервирование осуществляется с целью недопущения убытков от невозврата долга из-за неплатежеспособности заемщиков.

Похожие работы

... изменена в лучшую сторону, в частности, должна измениться модель участия банков в экономической жизни. Банки должны быть более ориентированы на кредиты. Глава 2. Методология учета и анализа кредитных рисков коммерческого банка 2.1.Риск: понятие и сущность Risko на испанском означает скалу, да не просто скалу, а отвесную. По словарю Ожегова риск определяется как: 1) возможная опасность; 2) ...

... банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией. 2.1. ПУТИ СНИЖЕНИЯ КРЕДИТНЫХ РИСКОВ В СОВРЕМЕННЫХ УСЛОВИЯХ Стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

0 комментариев