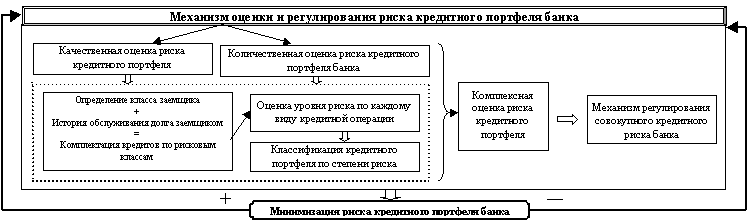

Принципы, цели и задачи управления кредитным риском

Оценка кредитного риска

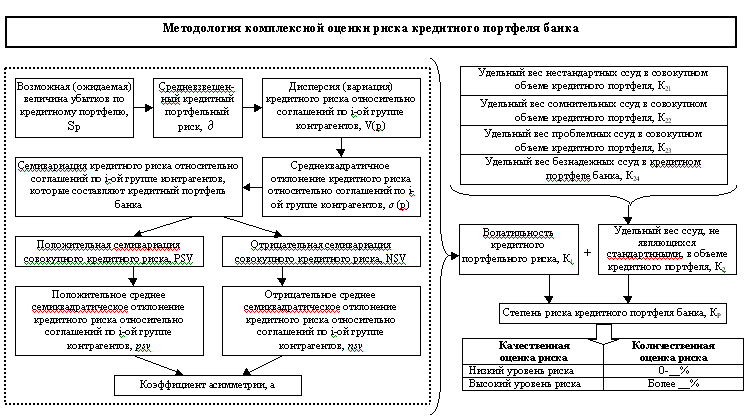

Комплексная оценка риска кредитного портфеля банка предусматривает одновременное проведение количественной и качественной оценки кредитного риска

Мониторинг кредитного риска в целом по кредитному портфелю Банка на постоянной основе осуществляет сотрудник Организационно-контрольного отдела

Контроль за соблюдением установленных правил и процедур по управлению кредитным риском

Навигация

Контроль за соблюдением установленных правил и процедур по управлению кредитным риском

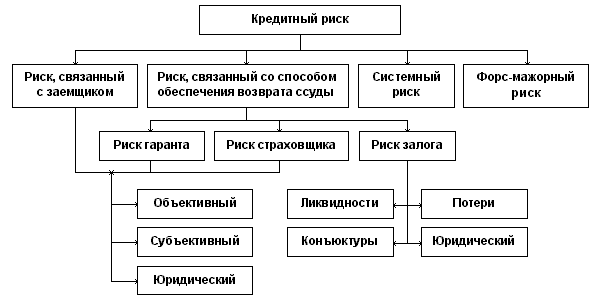

Анализ кредитного риска

83707

знаков

7

таблиц

20

изображений

10. Контроль за соблюдением установленных правил и процедур по управлению кредитным риском.

10.1. Контроль за соблюдением установленных правил и процедур по управлению кредитным риском осуществляется в рамках системы внутреннего контроля. Субъектами, осуществляющими контроль, являются Совет директоров Банка, Правление Банка, Служба внутреннего контроля, Организационно-контрольный Отдел, а также руководители всех структурных подразделений Банка, решения которых влияют на уровень кредитного риска.

10.2. В отношении контроля за кредитным риском наиболее важным является:

контроль за соблюдением установленных лимитов по ссудным операциям;

контроль за правильностью и своевременностью классификации ссуд;

контроль за правильностью формирования резервов по ссудным операциям;

надлежащая подготовка персонала.

10.3. Контроль за кредитным риском как инструмент управления банковскими рисками, базируется на следующих принципах из числа принципов организации внутреннего контроля: всесторонность внутреннего контроля, охват контрольными процедурами всех организационных структур и подразделений Банка, многоуровневость характера внутреннего контроля. Контроль предусматривает следующие уровни:

Первый уровень (низший). Руководители кредитующих структурных подразделений Банка:

мониторинг количественного значения установленных лимитов по ссудным операциям;

постоянный контроль выполнения работниками структурных подразделений предусмотренных банковскими стандартами соответствующих процедур и правил (в том числе в части классификации ссуд и формирования резервов);

регулярная выверка первичных документов и счетов по проводимым ссудным операциям;

контроль за выполнением мероприятий по предотвращению использования инфраструктуры Банка в целях легализации доходов, полученных преступным путем, и финансирования терроризма.

Второй уровень. Организационно-контрольный отдел:

мониторинг состояния и анализ кредитного риска;

контроль за соблюдением лимитов, используемых для мониторинга кредитного риска;

Третий уровень (высший). Правление Банка:

недопущение длительного ухудшения одного и/или нескольких параметров, влияющих на состояние кредитного риска;

осуществление контроля соответствия состояния и размера определенных рисков доходности бизнеса Банка;

предотвращение использования инфраструктуры Банка в целях легализации доходов, полученных преступным путем, и финансирования терроризма;

предотвращение длительного нахождения определенного направления деятельности Банка под воздействием соответствующего чрезмерного риска;

осуществление контроля адекватности параметров управления банковскими рисками (финансовыми рисками) текущему состоянию и стратегии развития Банка;

контроль соответствия доходности определенного направления деятельности Банка уровню соответствующих рисков;

прекращение деятельности подразделений Банка (либо ограничение их задач и функций), несущих чрезмерные банковские риски.

Исключительный уровень. Совет директоров Банка:

недопущение одновременного длительного чрезмерного (отрицательного) воздействия нескольких рисков на Банк в целом;

недопущение непропорционального увеличения (одновременного) размера риска увеличению доходности соответствующего направления деятельности Банка;

общий контроль функционирования системы управления банковскими рисками.

10.4. Решения, принимаемые одним из уровней системы контроля управления рисками в рамках своих полномочий, являются обязательными для всех субъектов более низких уровней.

10.5. Служба внутреннего контроля Банка проводит периодические проверки состояния системы контроля и организации функционирования конкретного направления деятельности Банка. По первому и второму уровням системы контроля проверяются, в том числе, наличие инструментов контроля, эффективность их использования соответствующими руководителями и должностными лицами Банка.

Проверки проводятся в соответствии с Положением о Службе внутреннего контроля.

11. Раскрытие информации по управлению кредитным риском.

11.1 Банк доводит до сведения акционеров, кредиторов, вкладчиков и иных клиентов, внешних аудиторов, рейтинговых агентств и других заинтересованных лиц информацию по управлению кредитным риском.

Приложения

Приложение 1

Приложение 2

Отчет об уровне кредитного риска на “___” ____________ 200__г.

| № п/п | Наименование показателя | Принимаемое значение | Установленный лимит |

| 1 | Возможная (ожидаемая) величина убытков по кредитному портфелю (Sp) | ||

| 2 | Средневзвешенный риск кредитного портфеля Банка ( | ||

| 3 | Дисперсия кредитного риска (V (p)) | ||

| 4 | Среднеквадратичное отклонение кредитного риска ( | ||

| 5 | Положительная семивариация кредитного риска (PSV) | ||

| 6 | Положительное среднее семиквадратическое отклонение кредитного риска (psv) | ||

| 7 | Отрицательная семивариация кредитного риска (NSV) | ||

| 8 | Отрицательное среднее семиквадратическое отклонение кредитного риска (nsv) | ||

| 9 | Коэффициент асимметрии кредитного риска (а) | ||

| 10 | Волатильность кредитного портфельного риска (К1) | ||

| 11 | Удельный вес нестандартных ссуд в совокупном объеме кредитного портфеля (К21) | ||

| 12 | Удельный вес сомнительных ссуд в совокупном объеме кредитного портфеля Банка (К22) | ||

| 13 | Удельный вес проблемных ссуд в кредитном портфеле (К23) | ||

| 14 | Удельный вес безнадежных ссуд в кредитном портфеле (К24) | ||

| 15 | Удельный вес ссудной задолженности, не являющейся стандартной, в совокупном объеме предоставленных кредитов (К2) |

Степень риска кредитного портфеля Банка

(Кр) = К1 + К2 = ________________

Уровень кредитного риска на отчетную дату признается:

________________________________

(удовлетворительным / высоким)

Приложение 3

Приложение 4

Мониторинг кредитного риска по состоянию на “__” _____ 200__ г.

| N п/п | Наименование показателя | Условное обозначение | Принимаемое значение,% | Установленный лимит,% |

| 1 | Показатель качества ссуд | Пкс | ||

| 2 | Показатель качества активов | Пка | ||

| 3 | Показатель доли просроченных ссуд | Ппс | ||

| 4 | Показатель размера резервов на потери по ссудам и иным активам | Прпс | ||

| 5 | Показатель максимального размера риска на одного заемщика или группу связанных заемщиков | ПН6 | ||

| 6 | Показатель концентрации крупных кредитных рисков | ПН7 | ||

| 7 | Показатель концентрации кредитных рисков на акционеров (участников) | ПН9.1 | ||

| 8 | Показатель концентрации кредитных рисков на инсайдеров | ПН10.1 |

Приложение 5

Пограничные значения (лимиты) показателей, используемых для мониторинга кредитного риска

| N п/п | Наименование показателя | Условное обозначение | Установленный лимит,% |

| 1 | Показатель качества ссуд | Пкс | |

| 2 | Показатель качества активов | Пка | |

| 3 | Показатель доли просроченных ссуд | Ппс | |

| 4 | Показатель размера резервов на потери по ссудам и иным активам | Прпс | |

| 5 | Показатель максимального размера риска на одного заемщика или группу связанных заемщиков | ПН6 | |

| 6 | Показатель концентрации крупных кредитных рисков | ПН7 | |

| 7 | Показатель концентрации кредитных рисков на акционеров (участников) | ПН9.1 | |

| 8 | Показатель концентрации кредитных рисков на инсайдеров | ПН10.1 |

Похожие работы

... изменена в лучшую сторону, в частности, должна измениться модель участия банков в экономической жизни. Банки должны быть более ориентированы на кредиты. Глава 2. Методология учета и анализа кредитных рисков коммерческого банка 2.1.Риск: понятие и сущность Risko на испанском означает скалу, да не просто скалу, а отвесную. По словарю Ожегова риск определяется как: 1) возможная опасность; 2) ...

... банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией. 2.1. ПУТИ СНИЖЕНИЯ КРЕДИТНЫХ РИСКОВ В СОВРЕМЕННЫХ УСЛОВИЯХ Стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

0 комментариев