Принципы, цели и задачи управления кредитным риском

Оценка кредитного риска

Комплексная оценка риска кредитного портфеля банка предусматривает одновременное проведение количественной и качественной оценки кредитного риска

Мониторинг кредитного риска в целом по кредитному портфелю Банка на постоянной основе осуществляет сотрудник Организационно-контрольного отдела

Контроль за соблюдением установленных правил и процедур по управлению кредитным риском

Навигация

Комплексная оценка риска кредитного портфеля банка предусматривает одновременное проведение количественной и качественной оценки кредитного риска

Анализ кредитного риска

83707

знаков

7

таблиц

20

изображений

5.7. Комплексная оценка риска кредитного портфеля банка предусматривает одновременное проведение количественной и качественной оценки кредитного риска.

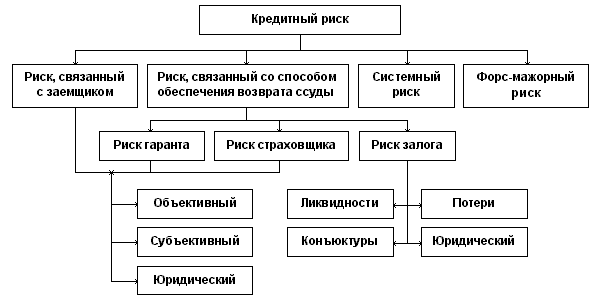

Методология оценки степени риска кредитного портфеля Банка. Это математическая процедура для структуризации и иерархического предоставления множества показателей, которые определяют фактический уровень риска и предоставляют возможность выбрать эффективные методы его регулирования. Процесс построения комплексной системы оценки риска кредитного портфеля Банка начинается с формирования иерархической структуры этих интегральных показателей, которая представлена в Приложении 1.

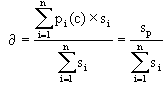

Возможная (ожидаемая) величина убытков по кредитному портфелю - это важнейшая характеристика кредитного риска, так как служит центром распределения его вероятностей. Смысл данного показателя заключается в том, что он показывает наиболее правдоподобное значение уровня риска и определяется следующим образом:

![]()

где Si - сумма предоставленных кредитов і-ой группе контрагентов, і = 1, n;

pi (c) - кредитный риск относительно і-ой группы контрагентов.

Данный показатель является обобщенной количественной характеристикой, которая не позволяет принимать решение по поводу применения основных методов регулирования риска кредитного портфеля (диверсификации или концентрации). Однако для принятия решения необходимо определить меру изменчивости риска кредитного портфеля. Для этого применяют две близко связанные категории: дисперсию и среднеквадратическое отклонение. Для их расчета необходимо определить средневзвешенный риск кредитного портфеля Банка по следующей формуле:

Приведенный показатель является базисной величиной для расчета вариации кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка.

Дисперсию кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка, можно определить следующим образом:

![]() ,где

,где

![]()

Приведенный показатель отражает вариацию признака по всей исследуемой совокупности под влиянием всех факторов, обусловивших эту вариацию.

Результаты анализа более наглядны, если показатель разброса случайной величины выражен в тех же единицах измерения, что и сама случайная величина. Для этих целей используют среднеквадратичное отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка:

![]()

Расчет этого показателя позволяет определить тесноту связи результативного и группировочного факторного признака. Оно имеет следующие пределы: 0<![]() <1. Если

<1. Если ![]() = 0, то группировочный признак не влияет на результативный, а если

= 0, то группировочный признак не влияет на результативный, а если ![]() = 1 - результативный признак изменяется только в зависимости от группировочного.

= 1 - результативный признак изменяется только в зависимости от группировочного.

Дисперсия и среднеквадратичное отклонение характеризуют меру распыленности кредитного риска относительно соглашений кредитного портфеля и средневзвешенного кредитного портфельного риска. Эти показатели отображают диверсификацию кредитного портфеля относительно риска. Чем больше значения дисперсии и среднеквадратичного отклонения, тем более диверсифицированным с точки зрения риска является кредитный портфель Банка. Дисперсия и среднеквадратичное отклонение показывают меру рассредоточения кредитного риска относительно соглашений кредитного портфеля как в лучшую сторону (их значения меньше средневзвешенного кредитного портфельного риска), так и в худшую сторону (их значения больше, чем средневзвешенный кредитный портфельный риск). Поэтому указанные показатели не дают возможности однозначно оценить степень рискованности кредитного портфеля. Для этого целесообразнее применить такой показатель риска как семивариация.

В зависимости от результата отклонения кредитного риска относительно соглашений кредитного портфеля от средневзвешенного кредитного риска семивариация риска по кредитным соглашениям может быть положительной или отрицательной.

Положительную семивариацию кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка, можно определить так:

![]()

где n - объем кредитного портфеля (количество соглашений);

ti - положительное отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка, от средневзвешенного кредитного риска, то есть:

![]()

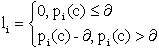

Отрицательная семивариация кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка определяется следующим образом:

![]()

где n - объем кредитного портфеля (количество соглашений по всем группам клиентов Банка);

li - отрицательное отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка, от средневзвешенного кредитного риска, следовательно:

Также следует определить положительное и отрицательное среднее семиквадратическое отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка. Для этого воспользуемся формулами:

где psv - положительное среднее семиквадратическое отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка;

nsv - отрицательное среднее семиквадратическое отклонение кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка.

Чем больше положительная семивариация (положительное среднее семиквадратическое отклонение) кредитного риска относительно соглашений кредитного портфеля и чем меньше их отрицательная семивариация (отрицательное среднее семиквадратическое отклонение), тем ниже степень риска кредитного портфеля Банка.

Использование в процессе анализа только двух параметров (средней и стандартного отклонения) может приводить к неверным выводам. Стандартное отклонение неадекватно характеризует риск при смещенных распределениях, т.к игнорируется, что большая часть изменчивости приходится на “хорошую” (правую) или “плохую" (левую) сторону ожидаемой доходности. Поэтому при анализе асимметричных распределений используют дополнительный параметр - коэффициент асимметрии кредитного риска относительно соглашений по і-ой группе контрагентов, составляющих кредитный портфель Банка. Он представляет собой нормированную величину третьего центрального момента и определяется по формуле:

![]()

Чем меньше коэффициент асимметрии (а), тем меньше степень риска кредитного портфеля, поскольку неблагоприятные отклонения кредитного риска относительно соглашений кредитного портфеля от средневзвешенного кредитного портфельного риска с относительно большим весом расположенные справа наиболее близки к средневзвешенному кредитному портфельному риску (меньше отклоняется от него в неблагоприятную сторону), а соответствующие (благоприятные) значения кредитного риска относительно соглашений кредитного портфеля значительно отдалены от средневзвешенного портфельного риска.

Значение риска кредитного портфеля Банка можно определить при помощи относительных величин, которые выражают степень неопределенности во время реализации управленческих решений, отображают структуру кредитного портфеля, выступая качественными характеристиками кредитного риска Банка.

В относительном выражении степень риска кредитного портфеля Банка можно определить следующим образом:

![]()

где К1 - волатильность кредитного портфельного риска;

К2 - удельный вес ссудной задолженности, не являющейся стандартной, в совокупном объеме предоставленных кредитов;

К21 - удельный вес нестандартных ссуд в совокупном объеме кредитного портфеля;

К22 - удельный вес сомнительных ссуд в совокупном объеме кредитного портфеля;

К23 - удельный вес проблемных ссуд в кредитном портфеле;

К24 -- удельный вес безнадежных ссуд в кредитном портфеле.

Показателем, характеризующим тенденцию изменчивости уровня риска на заданном временном интервале, является волатильность кредитного портфельного риска, которая определяется следующим образом:

![]()

Волатильность совокупного кредитного риска. Показатель основан на стандартном отклонении кредитного риска относительно соглашений по і-ой группе контрагентов, которые составляют кредитный портфель Банка. Использование данного показателя при сравнении степени риска кредитного портфеля Банка в различные периоды проведения оценки дает возможность определить риск диверсификации (концентрации).

Показателем, характеризующим качество управления кредитным портфелем Банка К2, является удельный вес нестандартной ссудной задолженности в совокупном объеме предоставленных кредитов. Данный коэффициент определяется путем суммирования показателей К21, К22, К23, К24, расчет которых необходим при выявлении факторов изменения доли ссудной задолженности, не являющейся стандартной.

Одним из первых показателей, характеризующих качество кредитного портфеля Банка, является удельный вес нестандартных ссуд в совокупном объеме кредитного портфеля:

![]()

Снижение приведенного коэффициента дает сигнал Банку о необходимости повысить эффективность контроля за финансовым состоянием контрагентов, которым принадлежат наиболее крупные кредиты.

Следующим шагом при расчете доли просроченной задолженности в объеме кредитного портфеля Банка является определение удельного веса сомнительных ссуд в совокупном объеме кредитного портфеля Банка:

![]()

Для Банка важно контролировать объемы кредитных сделок с клиентами, испытывающими определенные специфические трудности. С этой целью следует определить удельный вес проблемных ссуд в кредитном портфеле.

![]()

Значение данного показателя не должно превышать 5% чистого кредитного риска Банка.

Наиболее существенное влияние на качество кредитного портфеля Банка оказывает удельный вес безнадежных ссуд, так как риск по таким операциям равен сумме общей задолженности.

![]()

Значение К24 должно стремиться к нулевой отметке. Высокое значение данного показателя может негативно отразиться на ликвидности Банка.

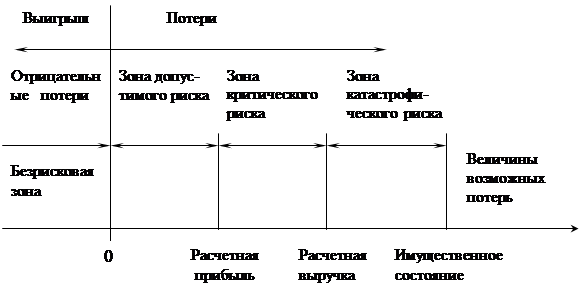

По результатам проведенного комплексного анализа совокупного кредитного риска Банка можно определить его степень следующим образом:

| Качественная оценка риска | Количественная оценка риска |

| Допустимый уровень риска | 0-20% |

| Высокий уровень риска | Более 21% |

Под кредитным портфелем с допустимым уровнем кредитного риска следует понимать такой кредитный портфель, который обеспечивает прибыльность Банку даже при наступлении всех возможных рисков.

Кредитный портфель с высоким уровнем характеризуется наличием такого уровня риска по кредитным операциям, реализация которого в полном объеме угрожает в целом функционированию Банка, т.е. в случае реализации всех рисков собственных ресурсов Банка окажется недостаточно для их покрытия, что может привести к банкротству Банка.

5.8. Оценка кредитного риска осуществляется Организационно-контрольным отделом Банка на постоянной основе. Сотрудник Организационно-контрольного отдела с использованием информационной банковской системы “Мониторинг банковских рисков” ежемесячно формирует отчет об уровне кредитного риска Банка по форме Приложения 2 к настоящему Положению и предоставляет его Правлению Банка.

6. Мониторинг кредитного риска.

6.1. В целях предупреждения возможности повышения уровня кредитного риска Банк проводит мониторинг кредитного риска.

6.2. Мониторинг кредитного риска осуществляется как в разрезе отдельного заемщика, так и в целом по кредитному портфелю Банка.

6.3. Мониторинг кредитного риска в разрезе отдельного заемщика на постоянной основе осуществляют сотрудники кредитующего подразделения Банка в соответствии с “Положением о порядке формирования Банком резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности".

Похожие работы

... изменена в лучшую сторону, в частности, должна измениться модель участия банков в экономической жизни. Банки должны быть более ориентированы на кредиты. Глава 2. Методология учета и анализа кредитных рисков коммерческого банка 2.1.Риск: понятие и сущность Risko на испанском означает скалу, да не просто скалу, а отвесную. По словарю Ожегова риск определяется как: 1) возможная опасность; 2) ...

... банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией. 2.1. ПУТИ СНИЖЕНИЯ КРЕДИТНЫХ РИСКОВ В СОВРЕМЕННЫХ УСЛОВИЯХ Стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня ...

... состоянием заемщика, его способностью (и готовностью) погасить кредит. Выполнение всех этих условий гарантирует успешное проведение важнейшей банковской операции - предоставление кредитов. Управление кредитным риском - это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются « целевыми рынками». Он продолжается в форме последовательности ...

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

0 комментариев