Понятие, состав и классификация оборотного капитала

Назначение оборотного капитала и его роль в производстве

Цели, задачи и информационные источники анализа оборотного капитала

Методы анализа уровня динамики и структуры оборотного капитала

Методика анализа оборачиваемости и рентабельности оборотного капитала организации

Коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений;

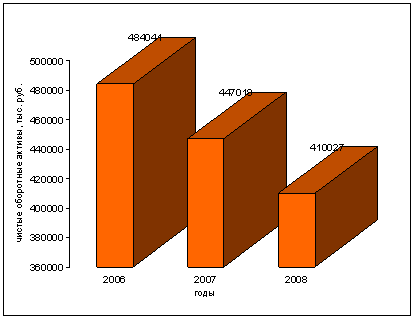

Анализ динамики и структуры оборотных активов с помощью приёма горизонтального и вертикального анализа

Анализ показателей оборачиваемости

Коэффициент оборачиваемости оборотных средств и продолжительность их оборота

Расчет рентабельности оборотного капитала

Навигация

Коэффициент оборачиваемости оборотных средств и продолжительность их оборота

Анализ оборачиваемости оборотных активов предприятия как один из элементов анализа платёжеспособности

105480

знаков

6

таблиц

2

изображения

1. Коэффициент оборачиваемости оборотных средств и продолжительность их оборота

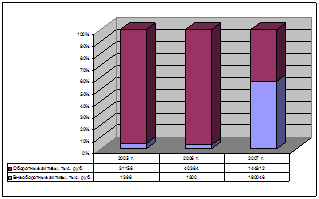

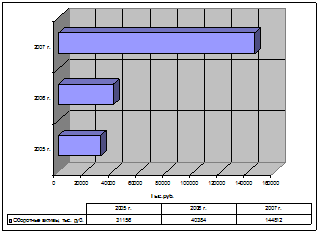

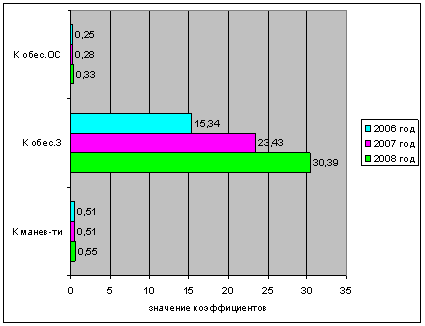

К об.оа = Выручка от реализации / ОА ср. (1)Оборачиваемость за анализируемые периоды продолжала неуклонно снижаться на 2,196 , на 0,77 и на 1,87 оборота соответственно, что является отрицательной тенденцией и свидетельствует о падении темпов производства, сбыта, понижении эффективности использования ресурсов, общей рентабельности производства, а также повышении нестабильности финансового состояния предприятия. Причём, оборачиваемость снижалась как из-за роста оборотных активов, так и из-за снижения выручки.

2) Продолжительность оборота является расшифровкой показателя оборачиваемости и показывает за сколько дней оборотные активы проходят полный цикл. Она выражается в днях и рассчитывается следующим образом:

Воа = Т / К об.оа = T * ОА ср. / Выручка от реализации; (2)

Если в 2002 году период одного оборота составлял чуть больше месяца, то за 2005 года он равен почти двум месяцам.

3) При замедлении оборачиваемости происходит дополнительное привлечение оборотных средств для обслуживания производства, то есть перерасход.

Дополнительное привлечение оборотных средств вследствие замедления оборачиваемости рассчитывается следующим образом:

rОакт = (Воа 1 – Воа 0) * Выр.р 1 / T 1; (3)

За 2002 год перерасход оборотных средств составил 2114.26 т.р., т.е. эти средства не участвовали в обороте, из-за этого уменьшилась эффективность использования оборотного капитала и общая рентабельность предприятия. За 2005 год перерасход уменьшился в 2 раза до 1096,28 т.р., но остался положительным, что совпадает с замедлением темпа падения оборачиваемости оборотных активов и говорит о сократившемся, но имеющем место падении эффективности использования оборотного капитала. За 2007 год дополнительное привлечение оборотных активов увеличилось до 3497,28 т.р., что говорит об ухудшении рациональности хозяйственной деятельности предприятия и ещё большем уменьшении рентабельности производства.

2. Коэффициент оборачиваемости запасов.

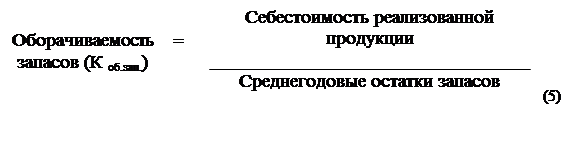

4) Скорость оборота товарно-материальных запасов (К об. зап.) является одним из важнейших факторов, влияющих на общую оборачиваемость оборотного капитала. Период обращения запасов (Взап. c/c) - это средний период времени, необходимый для превращения сырья в готовую продукцию и последующей продажи.

К об. зап. = Себестоимость реализованной продукции / Зап. ср. (4)

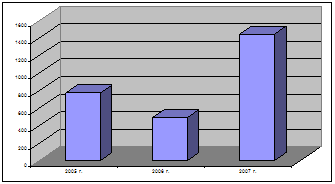

За 2004 год оборачиваемость запасов снизилась на 6.86 оборота (с 19,76 до 12,9) - даже больше, чем общая оборачиваемость оборотных активов, что говорит о падении темпов производства, неэффективном использовании запасов и нерациональной хозяйственной политике в области закупки материалов и сбыте готовой продукции.

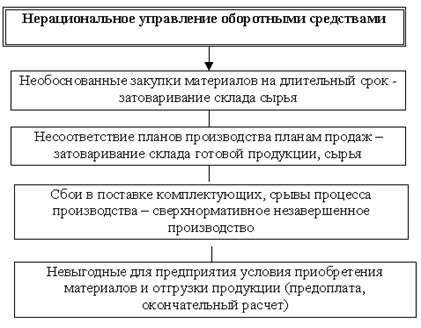

За 2005 год темп замедления оборачиваемости запасов заметно снизился. Оборачиваемость замедлилась ещё на 2 оборота и составила 10,9 оборотов в год. По итогам 2007 года оборачиваемость запасов снизилась до 7,62 оборотов. На протяжении четырёх анализируемых периодов оборачиваемость запасов продолжала замедлятся, следовательно предприятию нужно пересмотреть свою маркетинговую и сбытовую политику, и не допускать накопления больших запасов материалов и готовой продукции на складах.

5) Взап. c/c = T * Зап. ср. / Себестоимость реализованной продукции; (5)

При снижении оборачиваемости запасов соответственно увеличивается и период одного оборота. Что не является положительным изменением и говорит о том, что предприятие нерационально использует ресурсы. Оборотные активы сосредотачиваются в наименее ликвидной форме и это приводит к замедлению их оборачиваемости и потере прибыли.

3. Коэффициенты оборачиваемости дебиторской задолженности и денежных средств;

6) Период погашения дебиторской задолженности есть отношение продолжительности анализируемого периода к коэффициенту оборачиваемости дебиторской задолженности и рассчитывается:

Вдз = T * ДЗ. ср. / Выручка от реализации; (6)

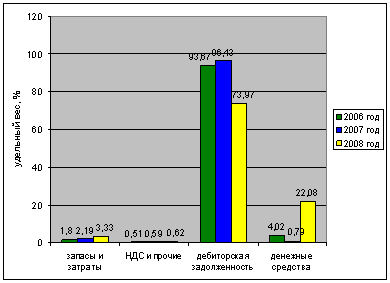

За 2004 год период погашения дебиторской задолженности уменьшился почти на 2 дня, следовательно, увеличилась её оборачиваемость. Это говорит о снижение коммерческого кредита, предоставляемого предприятием, о возвращении отвлечённых средств в оборот и главное об убыстрении процесса расчёта за реализованную продукцию. За 2005 год период оборота сократился незначительно (с 10.4 до 10.32 дней), а в 2007 году уменьшился до 6 дней, что является положительным изменением свидетельствующим об уменьшении отвлеченных средств в качестве дебиторской задолженности и об их возвращении в оборот, как следствие, повышается ликвидность оборотных средств.

7) Период оборачиваемости денежных средств выглядит следующим образом:

Вдс = T * ДС. ср. / Выручка от реализации; (7)

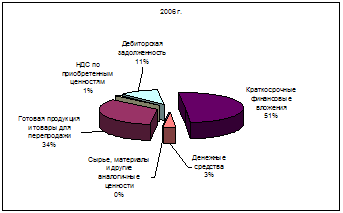

Период оборота денежных средств за 2002 год немного вырос (с 0.5 до 0.68 оборота), что говорит о снижении эффективности их использования, незначительном понижении ликвидности оборотного капитала и его оборачиваемости, а также говорит о выбытии средств из оборота. В 2006 и 2007 году период оборота денежных средств сократился до 0.15 и 0.16 соответственно, что можно расценить как положительное изменение и повышение эффективности использования денежных средств, но их доля в оборотных активах слишком мала (ниже 1%), чтобы считать это существенным.

Похожие работы

... нашем случае товарооборота), тем выше эффективность и рентабельность деятельности экономического субъекта. Глава 3. Выявление резервов эффективности использования оборотных активов 3.1 Последствия ускорения (замедления) оборачиваемости оборотных средств В рамках исследования, в соответствии с изученной методикой анализа оборотных активов необходимо графически представить их структуру (рис ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... Заключение Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. В условиях рыночной экономики руководство фирмы должно иметь четкое ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

0 комментариев