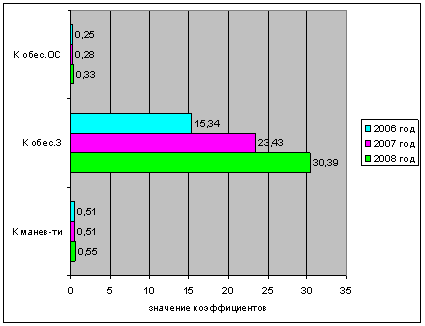

Понятие, состав и классификация оборотного капитала

Назначение оборотного капитала и его роль в производстве

Цели, задачи и информационные источники анализа оборотного капитала

Методы анализа уровня динамики и структуры оборотного капитала

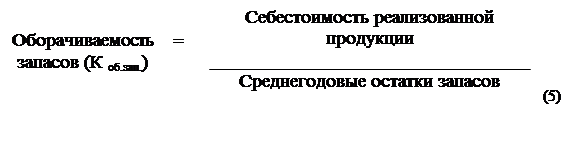

Методика анализа оборачиваемости и рентабельности оборотного капитала организации

Коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений;

Анализ динамики и структуры оборотных активов с помощью приёма горизонтального и вертикального анализа

Анализ показателей оборачиваемости

Коэффициент оборачиваемости оборотных средств и продолжительность их оборота

Расчет рентабельности оборотного капитала

Навигация

Анализ динамики и структуры оборотных активов с помощью приёма горизонтального и вертикального анализа

Анализ оборачиваемости оборотных активов предприятия как один из элементов анализа платёжеспособности

105480

знаков

6

таблиц

2

изображения

3.1. Анализ динамики и структуры оборотных активов с помощью приёма горизонтального и вертикального анализа

Горизонтальный и вертикальный анализ дополняют друг друга, поэтому используем стандартную аналитическую таблицу, характеризующую как состав, так и структуру имущества, динамику его составляющих. Для расчёта изменений показателей оборотных активов составим таблицу:

Таблица 4.

Анализ состояния оборотных активов на предприятии ООО «Ремсервис» на 1 января 2005 года

| № п.п | Виды оборотных активов | Сумма тыс. рублей | Удельный вес в % | Изменения | ||||

| На начало года 2004 г. | На конец года 2004 г | На начало года 2004 г | На конец года 2004 г | Абсолютные | Темп прироста | Структурные | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. | Запасы | 3921 | 7487 | 39,77 | 68,48 | 3566 | 90,95 | 28,71 |

| 1.1. | Материалы | 3202 | 5385 | 32,48 | 49,18 | 2183 | 68,18 | 16,70 |

| 1.2. | Готовая продукция | 719 | 2102 | 7,30 | 19,20 | 1383 | 192,35 | 11,90 |

| 2. | НДС по приобретённым ценностям | - | 1199 | - | 11,00 | 1199 | - | 11,00 |

| 3. | Краткосрочная дебиторская задолженность | 5911 | 1902 | 59,97 | 17,37 | - 4009 | - 67,82 | - 42,60 |

| 3.1. | Покупатели и заказчики | 5348 | 1796 | 54,25 | 16,40 | - 3552 | - 66,41 | - 37,85 |

| 3.2. | Авансы выданные | 344 | 53 | 3,49 | 0,48 | - 291 | - 84,60 | - 3,01 |

| 3.3. | Прочие дебиторы | 219 | 53 | 2,22 | 0,48 | - 166 | - 75,80 | - 1,74 |

| 4. | Денежные средства | 26 | 345 | 0,26 | 3,15 | 319 | 1226,92 | 2,89 |

| 4.1. | Касса | 2 | 3 | 0,02 | 0,03 | 1 | 50,00 | 0,01 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 4.2. | Расчётные счета | 24 | 342 | 0,24 | 3,12 | 318 | 1325,00 | 2,88 |

| 5. | Прочие оборотные активы | - | 16 | - | 0,15 | 16 | - | 0,15 |

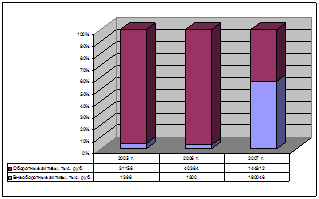

| 6. | Итого оборотных активов | 9858 | 10949 | 100,00 | 100,00 | 1091 | 11,06 | 0 |

За данный отчётный период доля оборотных активов в общем объёме имущества предприятия уменьшилась с 96.58 % до 87.35 % (на 9.23 % пункта), а внеоборотных активов, наоборот, увеличилась с 3.42 % до 12.65 % (на 9.23 % пункта), что говорит о замедлении общей оборачиваемости активов предприятия в данном отчётном периоде.

1. Запасы. За отчётный период запасы увеличились на 3566 т.р. (90.95% - почти в два раза), что произошло в основном за счёт увеличения запаса материалов на 2183 т.р. (68.18%) и готовой продукции на складах на 2183 т.р.(192.35% - более чем в два раза). Предприятие стремится к наращиванию производственной базы и это должно способствовать понижению оборачиваемости. Большое увеличение запасов готовой продукции, скорее всего, говорит о плохом спросе на продукцию, что косвенно подтверждается отсутствием долгосрочной дебиторской задолженности и резким уменьшением краткосрочной (на 4009 т.р.).

Доля запасов в структуре оборотных активов за отчётный период возросла на 28.71 % пункта, что не является положительным изменением и говорит о том, что оборотные активы сосредотачиваются в наименее ликвидной форме и это приводит к замедлению их оборачиваемости. В структуре материальных запасов за отчётный период произошли следующие изменения.

Увеличилась доля материалов и готовой продукции (на 16.70 и 11.90 % пунктов соответственно), что, скорее всего негативная тенденция: понижение оборачиваемости, ликвидности, плохая организация маркетинга и сбыта продукции. Но может быть, что предприятие просто закупает сырьё из-за боязни повышения на него цен и выполняет какой-то крупный заказ.

Такие статьи как незавершенное производство и товары отгруженные вообще отсутствуют в балансе, что, в общем, хорошо (незавершенное производство не участвует в хозяйственном обороте), но может означать и приостановку производства, и плохо налаженную работу с покупателями, в частности, по предоставлению коммерческого кредита.

2. Дебиторская задолженность. В оборотных активах предприятия присутствует только краткосрочная дебиторская задолженность. За отчётный период она уменьшилась с 5911 т.р. до 1902 т.р. (на 42.60 % пункта). С одной стороны, это положительная тенденция и свидетельствует об отсутствии отвлеченных средств в качестве долгосрочной дебиторской задолженности и об их возвращении в оборот в качестве краткосрочной дебиторской задолженности, как следствие, повышается ликвидность оборотных средств. С другой стороны, это может говорить об уменьшении спроса на продукцию и объёма её реализации.

В структуре краткосрочной дебиторской задолженности за отчётный период произошли следующие изменения. Краткосрочная дебиторская задолженность покупателей и заказчиков снизилась с 5348 т.р. до 1796 т.р. (37.85 % пункта), авансы выданные уменьшились с 344 т.р. до 53 т.р., задолженность прочих дебиторов снизилась с 219 т.р. до 53 т.р.. Основная часть дебиторской задолженности – задолженность покупателей и заказчиков, которая сократилась на 3552 т.р., что привело к увеличению разрыва и потере сбалансированности между дебиторской и кредиторской задолженностью (которая увеличилась на 6244 т.р. – с 1423 до 7676 т.р.). Это явление отрицательно сказывается на платежеспособности организации и снижает её финансовую устойчивость.

3. Краткосрочные финансовые вложения. Это показатель характеризует финансовую активность предприятия, отсутствующую в данном отчётном периоде. Из этого можно сделать вывод, что организация не вела финансовую деятельность и не производила инвестиционных вкладов.

4. Денежные средства. В анализируемом периоде общая сумма денежных средств организации увеличилась на 319 т.р. (с 26 до 345 т.р.) – примерно на 2.89% по общей сумме оборотных средств, а темп прироста составил 1226.92 % - это более чем в 12 раз. Это изменение оценивается положительно, хотя оно и не очень серьёзно влияет на общую ситуацию (2.89% - низкий показатель изменения денежных средств в общем объёме оборотных средств). Увеличение доли денежных средств говорит о незначительном повышении ликвидности оборотного капитала и его оборачиваемости. Увеличение денежных средств произошло в основном за счёт расчётного счёта (с 24 до 342 т.р.) и незначительного повышения наличности в кассе (с 2 до 3 т.р.).

За данный отчётный период доля оборотных активов в общем объёме имущества предприятия незначительно увеличилась с 87.35 % до 87.75% (на 0.40 % пункта), а внеоборотных активов, наоборот, уменьшилась с 12.65 % до 12.25 % (на 0.40 % пункта), что говорит о незначительном ускорении оборачиваемости активов предприятия в данном отчётном периоде, но, в общем доли оборотных и внеоборотных активов остались на уровне конца прошлого отчетного периода (01.01.2004).

1. Материальные запасы. За отчётный период запасы уменьшились на 1005 т.р., что произошло за счёт уменьшения запаса готовой продукции на складах на 1782 т.р. (с 2102 т.р. до 320 т.р.). Это свидетельствует о том, что спрос на продукцию есть, и предприятие периодически её реализует в больших количествах, скорее всего это связано с тем, что предприятие работает с постоянными клиентами и выполняет крупные заказы. Материальные запасы, напротив, ещё более увеличились (на 718 т.р.) и составили на конец отчётного периода 6103 т.р. Предприятие продолжает наращивание производственной базы и это должно негативно повлиять на оборачиваемость оборотных средств.

В запасах за данный период появилась статья расходы будущих периодов (61 т.р. – на конец года). Это значит, что предприятие производит расходы, которые относятся к будущим отчётным периодам. Например, расходы на освоение нового оборудования и производства новых видов продукции. Доля запасов в структуре оборотных активов за отчётный период сократилась на 6.04 % пункта, что является положительным изменением, и говорит о том, что оборотные активы начинают приобретать более ликвидную форму и это приводит к ускорению их оборачиваемости.

В структуре материальных запасов за отчётный период произошли следующие изменения. Увеличилась доля материалов (на 9.5 % пунктов) и уменьшилась доля готовой продукции (на 16.11 % пунктов соответственно). Если предприятие с каждым годом всё более наращивает производственную базу, значит это сознательная политика производства и здесь нельзя усматривать негативной тенденции. Значительное уменьшение готовой продукции на складе (почти полный её сбыт) в 4 раза больше чем увеличение дебиторской задолженности покупателей, это говорит о том, что предприятие продает в кредит лишь ¼ часть своей продукции и она пользуется спросом. Незавершенное производство и товары отгруженные, как и в прошлом отчётном периоде, отсутствуют в балансе.

2. Дебиторская задолженность. В оборотных активах предприятия, также как и в прошлом отчётном периоде, присутствует только краткосрочная дебиторская задолженность. За отчётный период она увеличилась с 1905 т.р. до 3593 т.р. (на 17.15% пункта). Скорее всего, рост дебиторской задолженности (на 1688 т.р.) связан с уменьшением запасов готовой продукции (на 1782 т.р.). Увеличение отвлеченных средств в качестве краткосрочной дебиторской задолженности, как следствие, понижает ликвидность оборотных средств, но также свидетельствует о повышении спроса на продукцию, которая практически полностью отпущена под коммерческий кредит.

В структуре краткосрочной дебиторской задолженности за отчётный период произошли следующие изменения. Краткосрочная дебиторская задолженность покупателей и заказчиков увеличилась с 1733 т.р. до 2195 т.р. (5.28 % пункта); авансы выданные уменьшились с 119 т.р. до 459 т.р. (3.33 % пункта); задолженность прочих дебиторов также увеличилась с 219 т.р. до 53 т.р. (8.55% пункта).

Основная часть дебиторской задолженности – задолженность покупателей и заказчиков – за отчётный период не слишком увеличилась. Наибольший рост наблюдался в задолженности прочих дебиторов.

Увеличение дебиторской задолженности (до 3593 т.р.) и снижение кредиторской задолженности (на 5322 т.р. – с 7679 до 2357 т.р.) существенно сократило разрыв между ними, что положительно сказывается на платежеспособности организации и повышает его финансовую устойчивость.

3. Краткосрочные финансовые вложения. В данном отчётном периоде, как и в прошлом, отсутствует показатель краткосрочных финансовых вложений. Из этого можно сделать вывод, что предприятие занимается только производственной деятельностью и не инвестирует свои капиталы; можно предположить, что предприятие считает своё производство рентабельнее, чем возможные капиталовложения.

4. Денежные средства. В анализируемом периоде общая сумма денежных средств организации уменьшилась на 331 т.р. (с 345 до 14 т.р.). Это изменение оценивается отрицательно, хотя оно и не очень серьёзно влияет на общую ситуацию (3 % денежных средств - низкий показатель в общем объёме оборотных средств). Уменьшение доли денежных средств говорит о незначительном понижении ликвидности оборотного капитала и его оборачиваемости.

Уменьшение денежных средства произошло в основном за счёт расчётного счёта (с 342 до 8 т.р.), также произошло незначительное повышения наличности в кассе (с 3 до 6 т.р.). Можно предположить, что денежные средства потрачены на закупку материалов и погашение кредиторской задолженности или направлены на закупку нового оборудования и усовершенствование производства.

Таблица 6

Анализ состояния оборотных активов на предприятии ООО «Ремсервис» на 1 января 2007 года

| № п/п | Виды оборотных активов | Сумма рублей | Удельный вес, % | Изменения | ||||

| На начало 2006 г. | На конец 2006 г. | На начало 2006 г. | На конец 2006 г. | Абсо- лют. | Темп Прир. | Струк- турные | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. | Запасы | 6484 | 10591 | 62,33 | 76,42 | 4107 | 63,34 | 14,09 |

| 1.1. | Материалы | 6103 | 10289 | 58,67 | 74,24 | 4186 | 68,59 | 15,57 |

| 1.2. | Готовая продукция | 320 | 244 | 3,08 | 1,76 | -76 | -23,75 | -1,31 |

| 1.3. | Расходы будущих периодов | 61 | 58 | 0,59 | 0,42 | -3 | -4,90 | -0,16 |

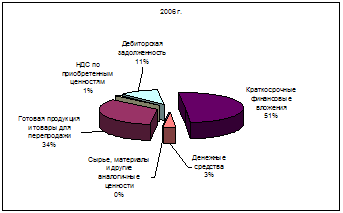

| 2. | НДС по приобретённым ценностям | 311 | 1135 | 3,00 | 8,19 | 824 | 264,95 | 5,2 |

| 3. | Краткосрочная дебиторская задолженность | 3593 | 2064 | 34,54 | 14,89 | -1529 | -42,55 | -19,65 |

| 3.1. | Покупатели и заказчики | 2195 | 1379 | 21,10 | 9,95 | -816 | -37,17 | -11,15 |

| 4. | Денежные средства | 14 | 69 | 0,13 | 0,50 | 55 | 392,85 | 0,36 |

| 5. | Итого оборотных активов | 10402 | 13859 | 100 | 100 | 3457 | 33,23 | 0 |

За данный отчётный период доля оборотных активов в общем объёме имущества предприятия увеличилась с 87.75% до 91.53% (на 3.78 % пункта), а внеоборотных активов, наоборот, уменьшилась с 12.25 % до 8.46 % (на 3.79 % пункта), что говорит о значительном ускорении оборачиваемости активов предприятия в данном отчётном периоде по сравнению с прошлым.

1. Материальные запасы. За отчётный период запасы увеличились на 4107 т.р., что произошло почти полностью за счёт увеличения запаса материалов на 4186 т.р. (с 6103 т.р. до 10289 т.р.). На протяжении всех анализируемых периодов предприятие продолжает наращивание производственной базы и это негативно влияет на оборачиваемость оборотных средств, хотя является особенностью производственной деятельности. Количество готовой продукции сократилось почти на четверть – 23.75 % (с 320 т.р. до 244 т.р.). Предприятие поддерживает низкий уровень запасов готовой продукции на складе, так как работает в основном по индивидуальным заказам (цвет и фактура кожи заказывается покупателем).

Расходы на освоение нового оборудования и производства новых видов продукции (расходы будущих периодов) сократились 3 т.р., что не является. положительным изменением. Увеличение НДС с покупок в 4 раза (с 311т.р. до 1135 т.р.) скорее всего связано с закупкой материалов.

Доля запасов в структуре оборотных активов за отчётный период увеличилась на 14,09 % пункта (с 62,33% до 76,42%), что является негативным изменением, и говорит о том, что оборотные активы приобретают всё более неликвидную форму и это может привести к замедлению их оборачиваемости.

В структуре материальных запасов за отчётный период произошли следующие изменения. Увеличилась доля материалов (на 15.57 % пунктов) и уменьшилась доля готовой продукции (на 1.31 % пунктов). Если предприятие с каждым годом всё более наращивает производственную базу, значит это сознательная политика производства и здесь нельзя усматривать негативной тенденции. Незначительное уменьшение готовой продукции на складе сопровождается существенным сокращением дебиторской задолженности (на 19.65% в доле в оборотных активах), что является положительной тенденцией и говорит о высвобождении отвлечённых средств. Незавершенное производство и товары отгруженные, как и в предыдущих отчётных периодах, отсутствуют в балансе.

2. Дебиторская задолженность. В оборотных активах предприятия, также как и в предыдущих периодах, присутствует только краткосрочная дебиторская задолженность. За отчётный период она уменьшилась с 3593 т.р. до 2064 т.р. (на 1,5 млн. руб.). С одной стороны, это положительная тенденция и свидетельствует об отсутствии отвлеченных средств в качестве дебиторской задолженности и об их возвращении в оборот, как следствие, повышается ликвидность оборотных средств. С другой стороны, это может говорить об уменьшении спроса на продукцию и объёма её производства и реализации.

Уменьшение дебиторской задолженности (до 2064 т.р.) и увеличение кредиторской задолженности (на 4919 т.р. – с 2357 до 7276 т.р.) вновь увеличило разрыв между ними, что негативно сказывается на платежеспособности организации, уменьшая её и понижает его финансовую устойчивость.

3. Краткосрочные финансовые вложения. В данном отчётном периоде, как и в предыдущих, отсутствует показатель краткосрочных финансовых вложений. Из этого можно сделать вывод, что предприятие продолжает заниматься только производственной деятельностью и не инвестирует свои капиталы.

4. Денежные средства. В анализируемом периоде общая сумма денежных средств организации увеличилась на 55 т.р. (с 14 до 69 т.р.). Это изменение оценивается положительно, хотя оно и не очень серьёзно влияет на общую ситуацию (доля денежных средств менее 1%- низкий показатель в общем объёме оборотных средств). Увеличение доли денежных средств должно немного повысить ликвидность оборотного капитала и его оборачиваемость. Так как предприятие не занимается инвестиционной деятельностью (отсутствуют краткосрочные финансовые вложения) данное изменение оценивается положительно. За данный отчётный период доля оборотных активов в общем объёме имущества предприятия уменьшилась с 91.53% до 84,15% (на 7,38 % пункта), а внеоборотных активов, наоборот, увеличилась с 8.46 % до 15,85 % (на 7,39 % пункта), что говорит о значительном замедлении оборачиваемости активов предприятия в данном отчётном периоде по сравнению с прошлым.

1. Материальные запасы. За отчётный период запасы увеличились на 2726 т.р., что произошло почти полностью за счёт увеличения запаса материалов на 2651 т.р. (с 10289 т.р. до 12940 т.р.). По сравнению с прошлым отчётным периодом темп прироста запасов заметно снизился (с 63,34% до 25,74%), причём в обоих периодах темп прироста запасов близок к темпам прироста материалов. На протяжении всех анализируемых периодов предприятие продолжает наращивание производственной базы и это негативно влияет на оборачиваемость оборотных средств, хотя является особенностью производственной деятельности (сезонность закупки и крупные партии сырья). Однако можно предположить, что увеличение материальных запасов связано с увеличением оборота производства.

Количество готовой продукции сократилось (с 244 т.р. до 221 т.р.). Предприятие поддерживает низкий уровень запасов готовой продукции на складе, так как работает в основном по индивидуальным заказам.

Расходы будущих периодов увеличились на 152 т.р., что является положительным изменением, так как предприятие вкладывает деньги в расходы на освоение нового оборудования и производства новых видов продукции. Увеличение НДС с покупок в ещё более чем в 2 раза (с 1135т.р. до 2541 т.р.) связано с приобретением основных средств и закупкой материалов, что можно охарактеризовать как положительный фактор, так как соответственно увеличению НДС по приобретённым ценностям увеличиваются и вычеты по НДС с продаж, что благоприятно для предприятия.

Доля запасов в структуре оборотных активов за отчётный период увеличилась на 1,5% пункта (с 76,42 % до 77,92 %), что меньше чем в прошлом году, но всё же является негативным изменением, и говорит о том, что оборотные активы приобретают всё более неликвидную форму и это может привести к замедлению их оборачиваемости.

В структуре материальных запасов за отчётный период произошли следующие изменения. Увеличилась доля материалов (на 1,48 % пунктов) и уменьшилась доля готовой продукции (на 0,47 % пунктов). Наращивание производственной базы, скорее всего сознательная политика предприятия и поэтому здесь нельзя усматривать негативной тенденции.

Незавершенное производство и товары отгруженные, как и в предыдущих отчётных периодах, отсутствуют в балансе.

2. Дебиторская задолженность. В оборотных активах предприятия, также как и в предыдущих периодах, присутствует только краткосрочная дебиторская задолженность. За отчётный период она ещё более уменьшилась с 2064 т.р. до 1158 т.р. (почти в 2 раза.). Скорее всего это положительная тенденция и свидетельствует об уменьшении отвлеченных средств в качестве дебиторской задолженности и об их возвращении в оборот, как следствие, повышается ликвидность оборотных средств. Задолженность покупателей и заказчиков сократилась с 1379 т.р. до 820 т.р.

Уменьшение дебиторской задолженности (до 1158 т.р.) и увеличение кредиторской задолженности (с 7276 т.р. до 10326 т.р.) вновь увеличило разрыв между ними, что негативно сказывается на платежеспособности организации и понижает его финансовую устойчивость.

3. Краткосрочные финансовые вложения. В данном отчётном периоде, как и в предыдущих, отсутствует показатель краткосрочных финансовых вложений. Из этого можно сделать вывод, что предприятие продолжает заниматься только производственной деятельностью и не инвестирует свои капиталы.

4. Денежные средства. В анализируемом периоде общая сумма денежных средств организации сократилась на 50 т.р. (с 69 до 19 т.р.). Это изменение оценивается отрицательно, хотя оно и не очень серьёзно влияет на общую ситуацию (доля денежных средств по прежнему менее 1%- низкий показатель в общем объёме оборотных средств). Увеличение доли денежных средств должно немного повысить ликвидность оборотного капитала и его оборачиваемость.

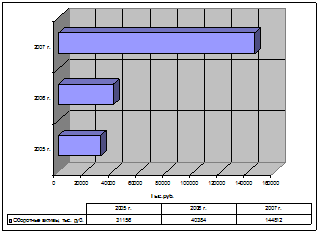

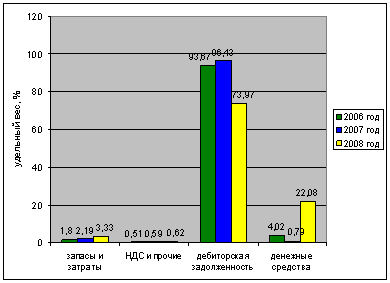

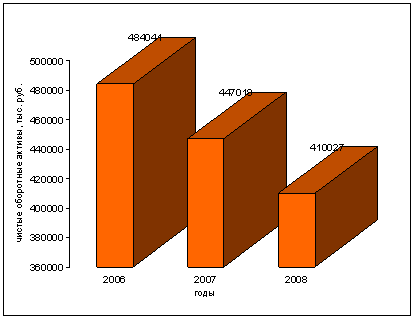

На протяжении периода с 2004 по 2007 год возросло общее количество запасов (с 3921 до 13317 т.р.), что было следствием постоянного увеличения запаса материалов (с 3202 до 12940 т.р.) (см. Рис.1), доля материальных запасов в оборотных активах за данный период возросла (с 32,48 % до 75,72 %). Количество готовой продукции за анализируемый период снизилось (с 719 до 221 т.р.), что говорит о падении темпов производства. На начало 2003 года можно выделить скачёк роста готовой продукции (до 2102 т.р.), что отразилось на общем росте запасов. Величина материальных запасов выросла примерно в 4 раза, а их доля - почти в 2,5 раза. Это говорит о том, что оборотные активы приобретают всё более неликвидную форму и это влечёт за собой замедление их оборачиваемости.

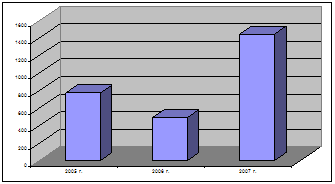

С 2004 по 2008 год изменение величины дебиторской задолженности было в сторону уменьшения. В оборотных активах предприятия за весь анализируемый период присутствует только краткосрочная дебиторская задолженность, что оценивается положительно и обусловлено сбытовой политикой организации. За четыре года дебиторская задолженность снизилась с 5911 (на начало 2004 г.) до 1158 т.р. (на конец 2007 г.), хотя в целом её изменения носят циклический характер. Доля дебиторской задолженности в общем объёме оборотных средств также уменьшилась (с 59,97 % до 6,77%). Снижение дебиторской задолженности может свидетельствовать о возвращении средств в оборот и повышении эффективности их использования, о сокращении периода расчёта с покупателями и улучшении сбытовой политики, но в данном случае означает снижение производства и сбыта готовой продукции покупателям вследствие снижения спроса на рынке и нерациональной хозяйственной политики самого предприятия в отношении оборотных средств.

Общая сумма денежных средств организации с 2004 по 2007 год изменялась не равномерно и оставалась на низком уровне. Учитывая то, что организация ООО «Ремсервис» не занимается инвестированием, это оценивается отрицательно и говорит о недостатке инвестиционных источников ликвидных средств. На протяжении всего анализируемого периода доля денежных средств в общем объёме оборотных средств не поднималась выше 3% в общем объёме оборотных средств. Увеличение доли денежных средств должно немного повысить ликвидность оборотного капитала и его оборачиваемость.

Структурные изменения долей в общем объёме оборотных средств выражены ростом доли запасов (с 39,77 % до 77,92 %) и уменьшением доли краткосрочной дебиторской задолженности (с 59,97 % до 6,77). Скорее всего, это связано со снижением деловой активности предприятия и объёмов производства и сбыта.

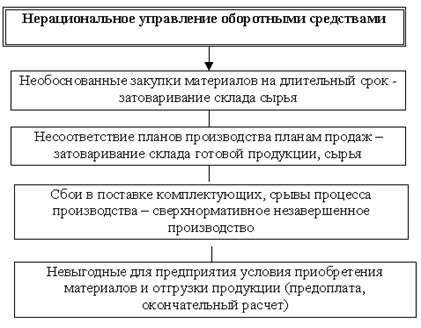

На начало 2004 доля дебиторской задолженности была выше доли запасов, последующее одновременное повышение доли запасов и уменьшение доли дебиторской задолженности оценивается отрицательно и свидетельствует об ухудшении сбыта готовой продукции и её падении производства, что подтверждается пропорциональным уменьшением чистой прибыли. Предприятию рекомендуется снизить запасы материалов и пересмотреть маркетинговую политику по сбыту продукции.

Похожие работы

... нашем случае товарооборота), тем выше эффективность и рентабельность деятельности экономического субъекта. Глава 3. Выявление резервов эффективности использования оборотных активов 3.1 Последствия ускорения (замедления) оборачиваемости оборотных средств В рамках исследования, в соответствии с изученной методикой анализа оборотных активов необходимо графически представить их структуру (рис ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... Заключение Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. В условиях рыночной экономики руководство фирмы должно иметь четкое ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

0 комментариев