Понятие, состав и классификация оборотного капитала

Назначение оборотного капитала и его роль в производстве

Цели, задачи и информационные источники анализа оборотного капитала

Методы анализа уровня динамики и структуры оборотного капитала

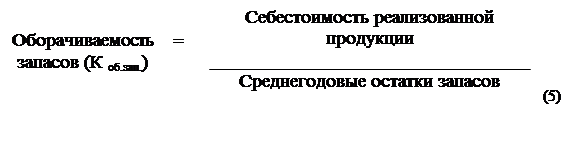

Методика анализа оборачиваемости и рентабельности оборотного капитала организации

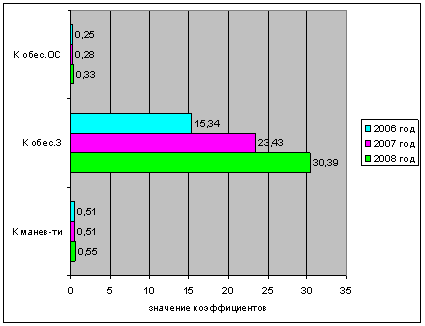

Коэффициенты оборачиваемости дебиторской задолженности и денежных средств и краткосрочных финансовых вложений;

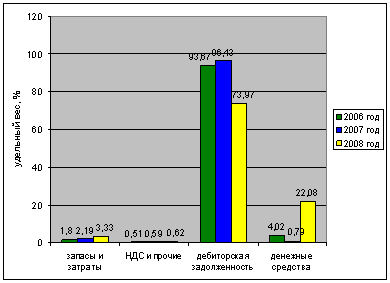

Анализ динамики и структуры оборотных активов с помощью приёма горизонтального и вертикального анализа

Анализ показателей оборачиваемости

Коэффициент оборачиваемости оборотных средств и продолжительность их оборота

Расчет рентабельности оборотного капитала

Навигация

Анализ показателей оборачиваемости

Анализ оборачиваемости оборотных активов предприятия как один из элементов анализа платёжеспособности

105480

знаков

6

таблиц

2

изображения

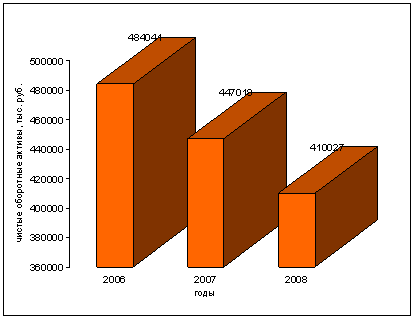

3.2. Анализ показателей оборачиваемости

Изменение показателей оборачиваемости за анализируемые периоды можно выразить следующей таблицей:

Таблица 8.

Анализ показателей оборачиваемости

| Год | К об.оа (кол. обор. в год) | Воа (дней) | rОакт (тыс.руб.) | К об. зап. | Взап. c/c | Вдз. | Вдс. | Рентабельность оборотного капитала (%) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 2004 | 11,096 | 32 | - | 19,76 | 18,22 | 12,18 | 0,5 | 15 |

| 2005 | 8,9 | 40 | 2114,26 | 12,9 | 27,9 | 10,40 | 0,68 | 9 |

| 2006 | 8,13 | 44 | 1096,28 | 10,91 | 33 | 10,32 | 0,15 | 7 |

| 2007 | 6,26 | 57 | 3497,28 | 7,62 | 47,24 | 6 | 0,16 | 2 |

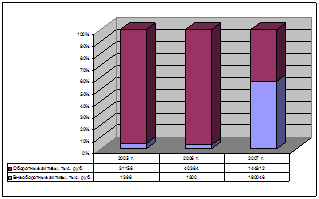

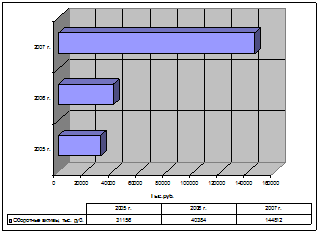

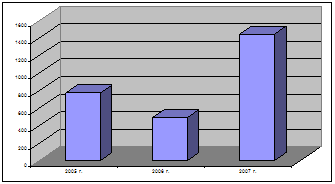

Изменение продолжительности одного оборота запасов, дебиторской задолженности, денежных средств и оборотных активов графически выглядит следующим образом:

Похожие работы

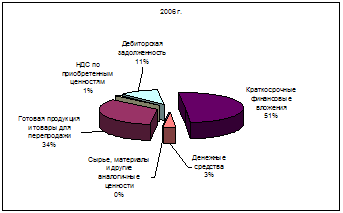

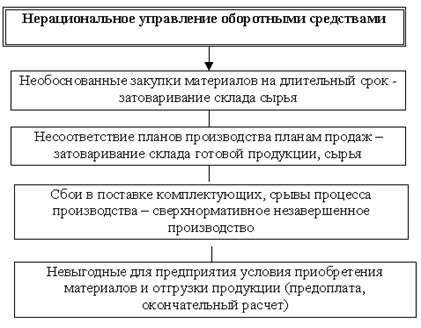

... нашем случае товарооборота), тем выше эффективность и рентабельность деятельности экономического субъекта. Глава 3. Выявление резервов эффективности использования оборотных активов 3.1 Последствия ускорения (замедления) оборачиваемости оборотных средств В рамках исследования, в соответствии с изученной методикой анализа оборотных активов необходимо графически представить их структуру (рис ...

... . Заключение Задача эффективного управления оборотными активами для предприятий наиболее актуальна в современной экономики, поскольку состояние и эффективность использования оборотных активов − одно из главных условий успешной деятельности предприятия, предопределяющее финансовое состояние и устойчивость его положения на рынке. Развитие рыночных отношений определяет новые условия ...

... Заключение Проведенное исследование убедило в многоаспектности темы курсовой работы. В процессе написания курсовой работы было выявлено, что организация управления формированием и использованием оборотного капитала предприятия с учетом методов, адекватных рыночной экономике, осуществляется в рамках финансового менеджмента. В условиях рыночной экономики руководство фирмы должно иметь четкое ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

0 комментариев