Фінансовий потік активних операцій комерційного банку та резервів на зменшення його ризикованості (вихідний грошовий потік активів)

Фінансові потоки доходів, витрат та прибутку комерційного банку

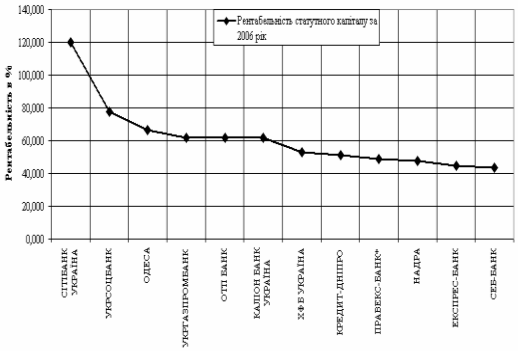

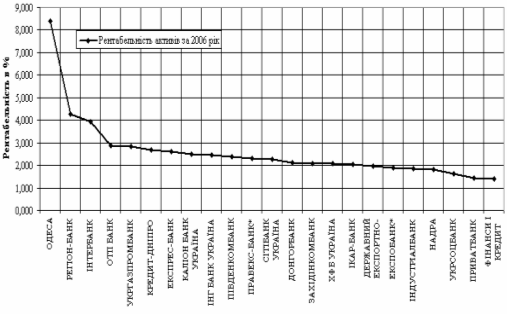

Аналіз прибутковості та рентабельності ВАТ КБ «Надра» у 2003–2007 роках

Загальний аналіз прибутковості та рентабельності роботи ВАТ КБ «НАДРА» у 2003–2007 роках

Розрахункове дослідження впливу структури активів та пасивів ВАТ КБ «НАДРА» на рівень рентабельності роботи

Навигация

Фінансовий потік активних операцій комерційного банку та резервів на зменшення його ризикованості (вихідний грошовий потік активів)

Аналіз прибутковості та рентабельності комерційного банка ВАТ КБ "НАДРА" у 2003-2007 рр.

56110

знаков

8

таблиц

11

изображений

1.2 Фінансовий потік активних операцій комерційного банку та резервів на зменшення його ризикованості (вихідний грошовий потік активів)

Кредит (від лат. Creditum – позичка, борг) є однією з найскладніших економічних категорій[1]. Як економічна категорія кредит являє собою сукупність визначених економічних відносин. Їхнє відокремлення в окремий вид відбувається на основі особливостей суб'єктів і об'єктів цих відносин. З цих позицій кредит можна характеризувати як відносини між кредитором і позичальником із приводу зворотного руху вартості.

Кредитні операції – це відносини між кредитором і позичальником (дебітором) по наданню першим останньому визначеної суми коштів на умовах платності, терміновості, зворотності. Банківські кредитні операції підрозділяються на дві великі групи[2]:

– активні, коли банк виступає в особі кредитора, видаючи позики;

– пасивні, коли банк виступає в ролі позичальника (дебітора), залучаючи гроші від клієнтів і інших банків у банк на умовах платності, терміновості, зворотності

Кредити розподіляються по терміну використання:

– термінові, надані на визначений у договорі термін (коротко – (до 1 року), середньо – (від1 до 3 лат), довгострокові (понад 3 років));

– до запитання, видані на невизначений термін; за вимогою кредитора повинні бути повернуті у визначене їм час;

– прострочені, термін погашення яких, установлений кредитним договором, пройшов;

– відстрочені кредити, терміни погашення по який були перенесені на більш пізній термін.

Якщо кредити надаються під забезпечення, то вони називаються забезпеченими, чи ломбардними, а якщо без забезпечення – незабезпеченими, чи бланковими.

Банківський кредит – дуже зручна й у багатьох випадках незамінна форма фінансових послуг, яка дозволяє гнучко враховувати потреби конкретного позичальника і пристосовувати до них умови одержання позики (у відмінність, наприклад, від ринку цінних паперів, де терміни й інші умови позики стандартизовані).

Відповідно виділяється пряме банківське кредитування, коли кредитні відносини підприємства споконвічно виникають як відносини з банком, і непряме банківське кредитування, коли первісно виникають кредитні відносини між підприємствами, що згодом звертаються в банк у пошуках способу дострокового одержання коштів комерційного кредиту (за векселем).

Банківський кредит надається суб'єктам кредитування усіх форм власності у тимчасове користування на умовах раціонального кредитування, передбачених кредитним договором. Основними із них є: забезпеченість, повернення, строковість, платність та цільова направленість.

Основними джерелами формування банківських кредитних ресурсів є ресурси банку – власні кошти банків, залишки на розрахункових та поточних (валютних) рахунках, залучені кошти юридичних та фізичних осіб на депозитні рахунки до запитання та строкові, міжбанківські кредити та кошти, одержані від випуску цінних паперів.

До кредитних операцій належать активні операції банку, що пов'язані з наданням клієнтам залучених коштів у тимчасове користування (надання кредитів у готівковій або безготівковій формі, на фінансування будівництва житла та у формі врахування векселів, розміщення депозитів, проведення факторингових операцій, операцій репо, фінансового лізингу тощо) або прийняттям зобов'язань про надання коштів у тимчасове користування (надання гарантій, поручительств, авалів тощо), а також операції з купівлі та продажу цінних паперів за дорученням клієнтів і від свого імені (включаючи андеррайтинг), будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми.

Міжбанківські кредити розподілені на два основних види, в яких виділені окремі підвиди кредитів [3]:

а) 151 Строкові депозити, які розміщені в інших банках

б) 152 Кредити, які надані іншим банкам

Комерційні банки виконують наступний перелік операцій кредитування юридичних осіб [3]:

а) Кредити РЕПО – кредити під заставу цінних паперів клієнтів з умовою їх повернення при поверненні кредиту та сплати процентів

б) «Вексельні кредити» – кредитування за рахунок врахування векселів (виплати коштів клієнтам в обмін на право отримання коштів від векселедавця)

в) «Факторингові кредити» – кредитування за рахунок врахування факторингових угод (виплати коштів клієнтам в обмін на право отримання коштів за відпущені товари по дебіторській заборгованості покупців)

г) Кредити за внутрішніми торговими операціями

д) Кредити за експортно-імпортними операціями

е) Кредити в поточну діяльність клієнтів

ж) Кредити в інвестиційну діяльність (включаючи іпотечне кредитування)

з) Кредити у формі фінансового лізингу

и) Кредити, які надані органам державного управління

Згідно з «Планом рахунків в комерційних банках України» [3], комерційні банки виконують наступний перелік операцій кредитування фізичних осіб:

а) Кредити на поточні потреби

б) Кредити в інвестиційну діяльність

З метою зменшення банківських ризиків Національний банк установлює нормативи кредитного ризику, недотримання яких може призвести до фінансових труднощів у діяльності банку [4].

Похожие работы

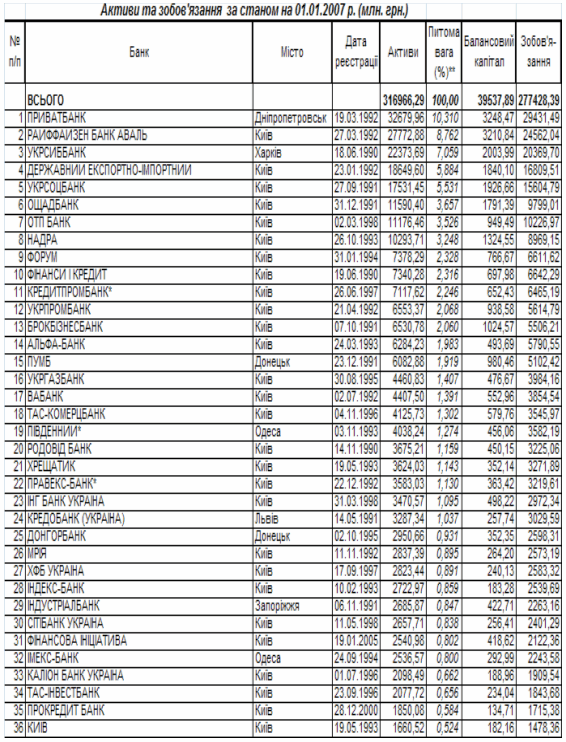

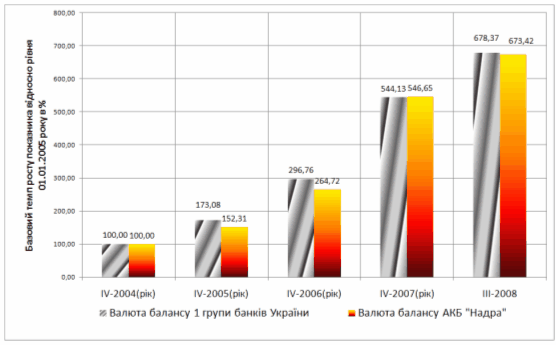

... роках Рис.2.14. – Динаміка рентабельності власного капіталу в АКБ «Надра» та в сумарно в банках 1 групи рейтинга НБУ за 2004 -2008 роках Висновки Рейтингові показники дослідженого в контрольній роботі ВАТ КБ “НАДРА” в банківській системі України (164 комерційних банка), проведені Асоціацією українських банків станом на 01.01.2007 , мають наступні рівні: 1. Обсяг активів балансу – 10 ...

... кредитного договору. Банк повинний у кожнім випадку визначити ступінь ризику, що він готовий узяти на себе, і розмір кредиту, що може бути наданий у даних обставинах. Процес визначення кредитоспроможності клієнта комерційного банку можна поділити на два етапи: На першому етапі аналізу кредитоспроможності банка вивчає діагностичну інформацію про клієнта. До складу інформації в ходить акуратність ...

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

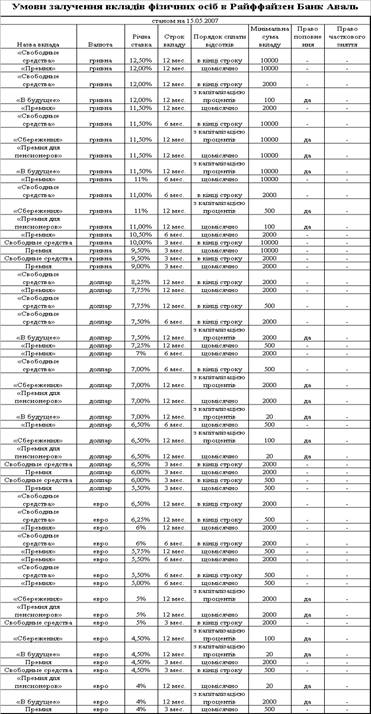

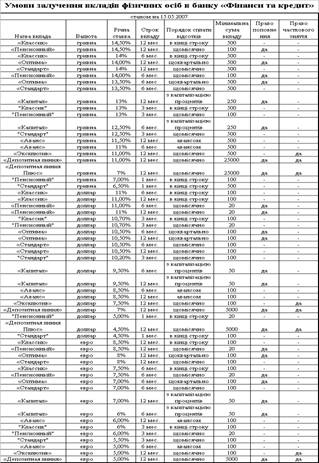

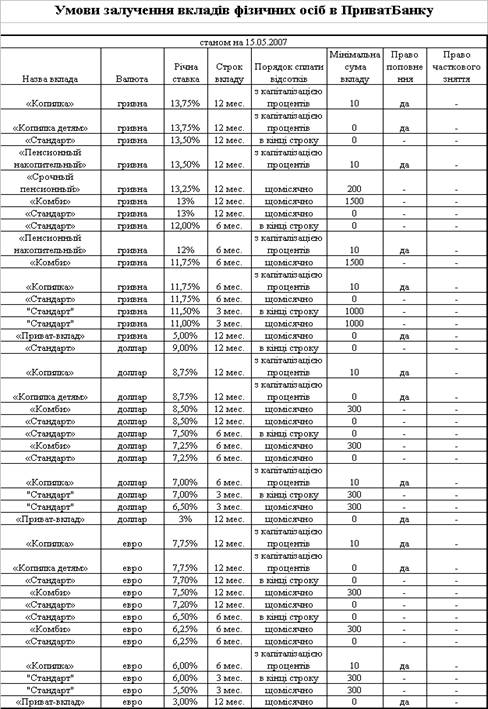

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев