Фінансовий потік активних операцій комерційного банку та резервів на зменшення його ризикованості (вихідний грошовий потік активів)

Фінансові потоки доходів, витрат та прибутку комерційного банку

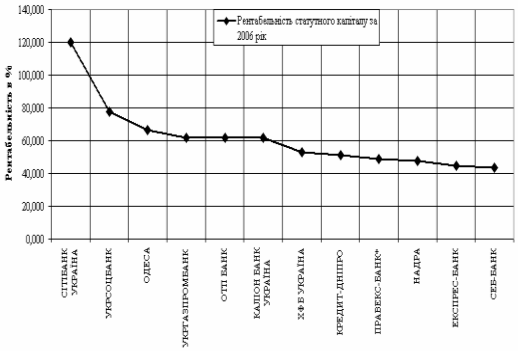

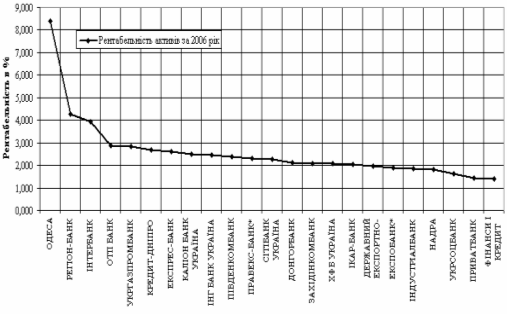

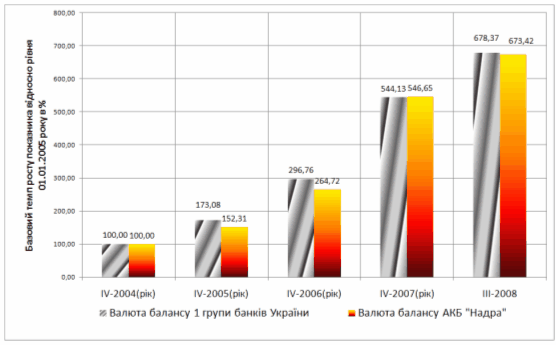

Аналіз прибутковості та рентабельності ВАТ КБ «Надра» у 2003–2007 роках

Загальний аналіз прибутковості та рентабельності роботи ВАТ КБ «НАДРА» у 2003–2007 роках

Розрахункове дослідження впливу структури активів та пасивів ВАТ КБ «НАДРА» на рівень рентабельності роботи

Навигация

Фінансові потоки доходів, витрат та прибутку комерційного банку

Аналіз прибутковості та рентабельності комерційного банка ВАТ КБ "НАДРА" у 2003-2007 рр.

56110

знаков

8

таблиц

11

изображений

1.3 Фінансові потоки доходів, витрат та прибутку комерційного банку

Основною метою банківської діяльності є отримання доходу, що є основним джерелом та інструментом збільшення власного капіталу і покриття ризиків, пов’язаних із банківською діяльністю [8].

Доходи і витрати, які визнані банком, від здійснення банківських операцій згідно із Законом України «Про банки і банківську діяльність» [1] та від інших операцій, що здійснюються відповідно до законодавства України, з метою відображення та аналізу їх у фінансовій звітності слід розглядати як доходи і витрати, отримані в результаті операційної, інвестиційної та фінансової діяльності банку:

– витрати – це зменшення економічних вигод у вигляді вибуття активів чи збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу внаслідок його вилучення чи розподілу власниками);

– доходи – це збільшення економічних вигод у вигляді збільшення активів або зменшення зобов'язань, що призводить до збільшення власного капіталу (за винятком збільшення капіталу за рахунок внесків акціонерів);

– дивіденди – частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їх участі у власному капіталі підприємства;

Аналіз доходів, витрат та прибутку, крім простого виміру результату діяльності банку, дозволяє визначити його фінансовий стан і якість його активів.

Головними факторами оцінки прибутковості банку є [7]:

1. Питома вага і рівень доходів та витрат банку відносно власного капіталу.

2. Стабільність доходів та витрат банку за минулі періоди.

3. Динаміка доходів та витрат банку за аналізований період (велика тривалість періоду дозволяє точніше визначити тенденції розвитку банку), аналіз виконання фінансових планів.

4. Структурний аналіз доходів та витрат банку, співвідношення процентних і непроцентних доходів та витрат.

5. Чистий процентний дохід, чистий непроцентний дохід, рівень, динаміка, структура джерел доходів, аналіз впливу на рівень загального доходу банку.

6. Чиста процентна маржа, чистий непроцентна маржа, рівень, достатність,

тенденції розвитку, тимчасові коливання за аналізуємий період.

7. Частка доходів та витрат, що носять випадковий характер (наприклад, штрафи та пені) у сукупних доходах та витратах банку.

У результаті операційної діяльності в банку виникають такі доходи і витрати [6]:

– процентні доходи і витрати;

– комісійні доходи і витрати;

– прибутки (збитки) від торговельних операцій;

– дохід у вигляді дивідендів;

– витрати на формування спеціальних резервів банку;

– доходи від повернення раніше списаних активів;

– інші операційні доходи і витрати;

– загальні адміністративні витрати;

– податок на прибуток;

– непередбачені доходи і витрати.

Процентні доходи і витрати – операційні доходи і витрати, отримані (сплачені) банком за використання грошових коштів, їх еквівалентів або сум, що заборговані банку (залучені банком), суми яких обчислюються пропорційно часу і сумі активу або зобов'язання. До них належать:

– доходи (витрати) за операціями з коштами, розміщеними в інших банках (залученими від інших банків);

– доходи (витрати) за кредитами та депозитами, наданими (отриманими) юридичним та фізичним особам, та за іншими фінансовими інструментами, у тому числі за цінними паперами;

– доходи у вигляді амортизації дисконту (премії) за цінними паперами.

Комісійні доходи і витрати – операційні доходи і витрати за наданими (отриманими) послугами, сума яких обчислюється пропорційно сумі активу або зобов'язання чи є фіксованою; в окремих випадках суми їх можуть обчислюватися пропорційно часу і сумі зобов'язання. До комісійних доходів (витрат) належить така плата: за розрахунково-касове обслуговування; за операціями на валютному ринку з купівлі-продажу іноземної валюти для власних потреб та клієнтів (контрагентів); за операціями із цінними паперами від імені третіх осіб; за зберігання та управління цінними паперами; за відкриття рахунків; здійснення переказів; за позабалансовими операціями (надання гарантій, зобов'язань з кредитування) тощо.

Прибутки (збитки) від торговельних операцій – результат (прибуток чи збиток) від операцій з купівлі-продажу різних фінансових інструментів. У тому числі за операціями з цінними паперами, за операціями з іноземною валютою та банківськими металами банк визнає прибутки та збитки:

– від реалізації фінансових інвестицій;

– від змін в оцінці (переоцінці) інвестицій до справедливої вартості;

– від результату переоцінки активів і зобов'язань в іноземній валюті та банківських металах у разі зміни офіційного курсу гривні до іноземних валют (банківських металів).

Дохід у вигляді дивідендів – дохід, який виникає в результаті використання банком цінних паперів з нефіксованим прибутком.

Витрати на формування спеціальних резервів банку – це витрати на покриття можливих збитків від зменшення корисності активів банку та списання безнадійних активів.

Доходи від повернення раніше списаних активів – кошти, що надійшли для погашення заборгованості, яка була визнана банком безнадійною щодо отримання.

Інші операційні доходи і витрати – доходи і витрати від операцій, що не пов'язані з інвестиційною та фінансовою діяльністю, а також ті, що не включені у вищезазначені групи операційних доходів і витрат, зокрема:

– доходи (витрати) від оперативного лізингу (оренди);

– витрати на інкасацію;

– неустойки (штрафи, пені), що отримані (сплачені) за банківськими операціями, інше.

Загальні адміністративні витрати – операційні витрати, пов'язані із забезпеченням діяльності банків. До них належать витрати на утримання персоналу (заробітна плата, витрати на соціальне забезпечення, обов'язкові нарахування, страхування, додаткові виплати, премії, навчання тощо); амортизація необоротних активів; витрати на утримання та експлуатацію основних засобів і нематеріальних активів (ремонт, страхування), інші експлуатаційні витрати (комунальні послуги, охорона тощо); гонорари за професійні послуги (юридичні, аудиторські, медичні тощо); витрати на зв'язок (поштові, телефонні, факс тощо); сплата податків та інших обов'язкових платежів, крім податку на прибуток та інші витрати, спрямовані на обслуговування та управління банком.

Податок на прибуток – операційні витрати банку, пов'язані із сплатою податку відповідно до чинного законодавства України та з урахуванням вимог міжнародних стандартів бухгалтерського обліку і національних положень (стандартів) бухгалтерського обліку щодо визнання відстрочених податкових зобов'язань та податкових активів.

Непередбачені доходи (витрати) виникають у результаті надзвичайних подій, мають одноразовий характер, не повторюються по суті та визнаються за фактом події. До них належать утрати від стихійного лиха, пожеж, техногенних аварій тощо; суми страхового відшкодування та покриття втрат від надзвичайних ситуацій.

За результатами інвестиційної діяльності банк визнає:

– доходи (витрати) за операціями з реалізації (придбання) інвестиційних цінних паперів, у тому числі цінних паперів до погашення;

– доходи (витрати) за операціями із збільшення (зменшення) інвестицій в асоційовані компанії;

– доходи (витрати) за операціями із збільшення (зменшення) інвестицій у дочірні установи;

– доходи (витрати) від реалізації (придбання) основних засобів та нематеріальних активів тощо.

За результатами операцій, пов'язаних із фінансовою діяльністю, банк визнає:

– доходи (витрати) за операціями з цінними паперами власного боргу;

– доходи (витрати) за субординованим боргом;

– дивіденди, що сплачені протягом звітного періоду;

– доходи, які виникають у результаті випуску інструментів власного капіталу тощо.

Визнані банком доходи і витрати групуються за їх характером за відповідними статтями у фінансовій звітності «Звіт про фінансові результати».

Методологія аналізу доходів та витрат комерційного банку побудована за двома напрямками:

– статистично – динамічний індексний аналіз рядів абсолютних показників доходів та витрат за декілька звітних періодів [11] – «горизонтальний аналіз», оснований на теорії базових індексів;

– статистично – динамічний індексний аналіз структури агрегованих абсолютних показників доходів та витрат за декілька звітних періодів [11] – «вертикальний аналіз», оснований на теорії ланцюгових індексів;

– коефіцієнтний статистично – динамічний аналіз відносних показників доходності, витратності та прибутковості банку [12];

– факторний аналіз впливу зміни основних агрегатів банківського балансу на зміну коефіцієнтних показників ефективності роботи банку [12];

Як вже було зазначено, фінансовим результатом діяльності комерційного банку є прибуток, розмір і динаміка, якого в основному залежить від його доходів та видатків. Аналіз прибутку комерційного банку складається із декількох елементів:

– аналіз доходів комерційного банку: структурний аналіз;

– аналіз видатків банку: структурний аналіз;

– аналіз фінансових коефіцієнтів прибутковості.

Метою аналізу доходів і витрат комерційного банку є:

– визначення і фінансове планування головних джерел отримання доходів та відповідних витрат за банківськими операціями;

– обґрунтування доцільності та перспективності окремих банківських операцій шляхом визначення структури формування і використання фінансових ресурсів та структури доходів і витрат.

Аналіз доходів і витрат є одним з найголовніших напрямків аналітичної роботи, оскільки дозволяє на підставі проведеного аналізу здійснювати контроль за рентабельністю банків, рівнем витрат банківських установ тощо.

Найважливішими показниками прибутковості діяльності комерційного банку є:

– дохід на активи;

– дохід на власний капітал.

Дохід на активи (ROA – рентабельність активів) – це відношення прибутку після оподаткування до середньої вартості активів, виражений в відсотках.

Дохід на власний капітал (ROE – рентабельність власного капіталу) – це відношення прибутку після оподаткування до середнього капіталу, виражений в відсотках.

Регулятивний капітал є одним з найважливіших показників діяльності банків, основним призначенням якого є покриття негативних наслідків різномунітних ризиків, які банки беруть на себе в процесі своєї діяльності, та за без-печення захисту вкладів, фінансової стійкості й стабільної діяльності банків [4].

Національний банк установлює норматив мінімального розміру регулятивного капіталу (Н1), якого всі банки зобов'язані дотримуватися.

Похожие работы

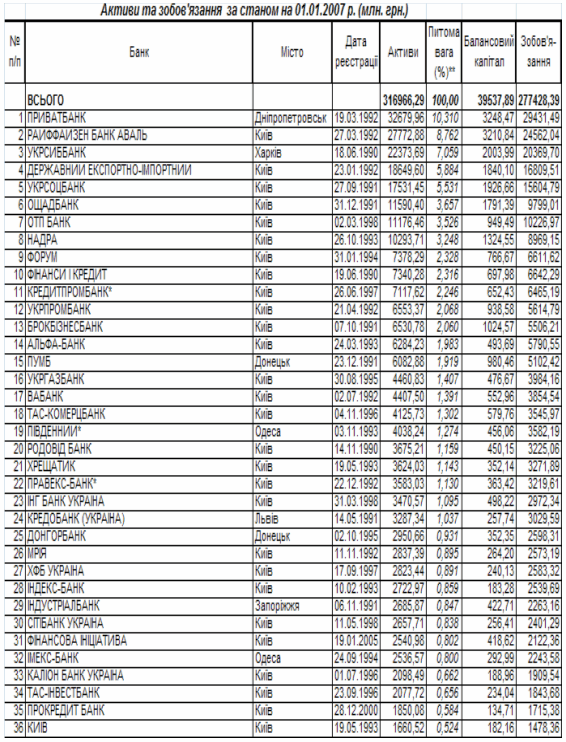

... роках Рис.2.14. – Динаміка рентабельності власного капіталу в АКБ «Надра» та в сумарно в банках 1 групи рейтинга НБУ за 2004 -2008 роках Висновки Рейтингові показники дослідженого в контрольній роботі ВАТ КБ “НАДРА” в банківській системі України (164 комерційних банка), проведені Асоціацією українських банків станом на 01.01.2007 , мають наступні рівні: 1. Обсяг активів балансу – 10 ...

... кредитного договору. Банк повинний у кожнім випадку визначити ступінь ризику, що він готовий узяти на себе, і розмір кредиту, що може бути наданий у даних обставинах. Процес визначення кредитоспроможності клієнта комерційного банку можна поділити на два етапи: На першому етапі аналізу кредитоспроможності банка вивчає діагностичну інформацію про клієнта. До складу інформації в ходить акуратність ...

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

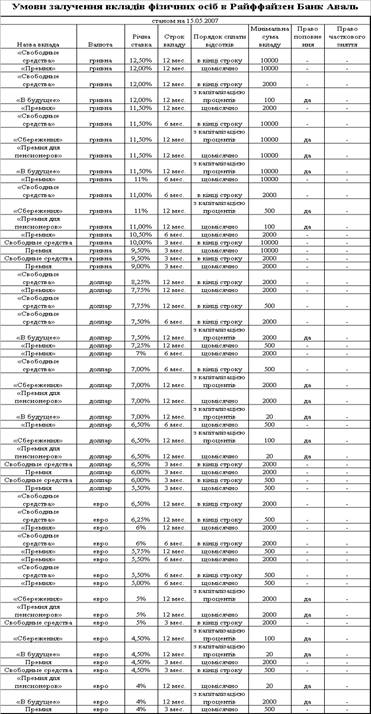

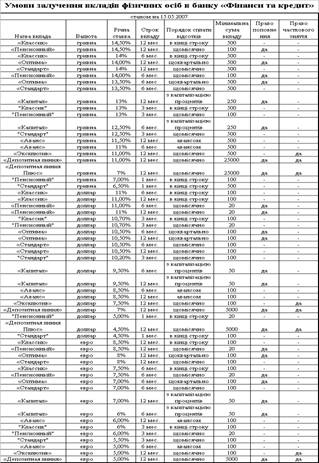

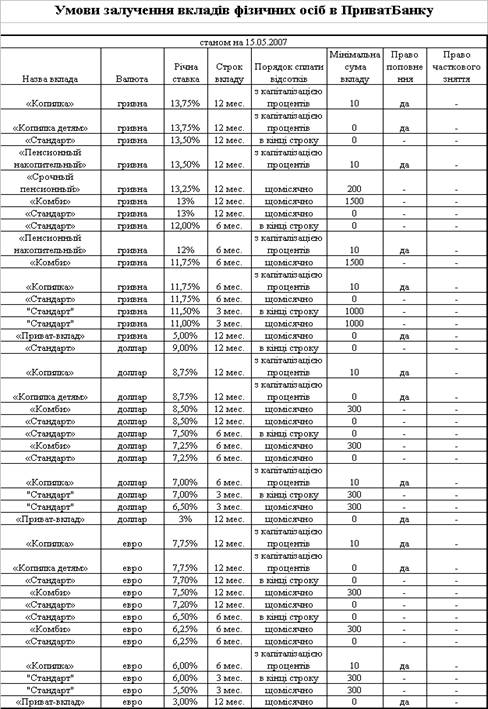

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев