Фінансовий потік активних операцій комерційного банку та резервів на зменшення його ризикованості (вихідний грошовий потік активів)

Фінансові потоки доходів, витрат та прибутку комерційного банку

Аналіз прибутковості та рентабельності ВАТ КБ «Надра» у 2003–2007 роках

Загальний аналіз прибутковості та рентабельності роботи ВАТ КБ «НАДРА» у 2003–2007 роках

Розрахункове дослідження впливу структури активів та пасивів ВАТ КБ «НАДРА» на рівень рентабельності роботи

Навигация

Загальний аналіз прибутковості та рентабельності роботи ВАТ КБ «НАДРА» у 2003–2007 роках

Аналіз прибутковості та рентабельності комерційного банка ВАТ КБ "НАДРА" у 2003-2007 рр.

56110

знаков

8

таблиц

11

изображений

2.3 Загальний аналіз прибутковості та рентабельності роботи ВАТ КБ «НАДРА» у 2003–2007 роках

2.3.1 Аналіз прибутковості та рентабельності роботи ВАТ КБ «НАДРА» на мікрорівні ефективності окремих видів операцій

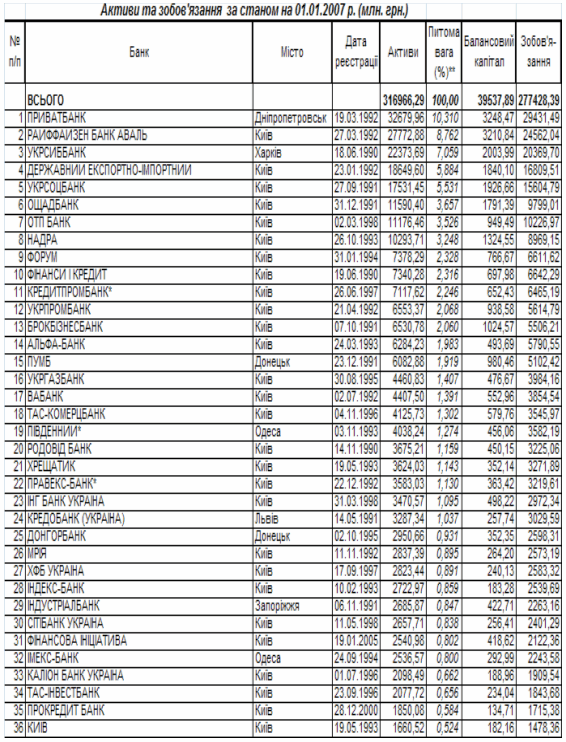

В Додатку Б наведені статистичні таблиці агрегатів балансів ВАТ КБ «НАДРА» та звітів про фінансові результати діяльності поквартально за 2004–2007 роки, на основі яких виконується аналіз прибутковості та рентабельності роботи банку на мікрорівні [24], [25].

В структурі основних доходів ВАТ КБ «НАДРА» з 1 кварталу 2006 року розпочався суттєвий перерозподіл – банк різко наростив обсяги торговельних операцій з валютою та цінними паперами, при цьому в 1 кварталах 2006–2007 років питома вага торговельного доходу досягла рівнів 41,8% (1 квартал 2006) – 45,6%(1 квартал 2007) в загальній сумі доходу банку. При цьому, як показано на графіках рис. 2.5 структурна частка цінних паперів в кредитно-інвестиційному портфелі ВАТ КБ «НАДРА» складає всього 5,5% (1 квартал 2006) та 7,5% (1 квартал 2007), тобто окремі торговельні операції з цінними паперами в банку – надприбуткові, оскільки у наступних кварталах такого приросту доходу не відмічено.

Процентний спред між доходами процентних активів та витратами на залучення підпроцентних пасивів носить стабільний характер на рівні 5% у 2004–2007 роках. В той же час чиста процентна маржа загальних робочих активів має суттєві «всплески» у 1 кварталі 2006 та 1 кварталі 2007 року за рахунок надзвичайно прибуткових торговельних операцій банка по продажу цінних паперів.

Як показує аналіз графіків рис. 2.7 ВАТ КБ «НАДРА» у 2004–2007 роках суттєво знизив витратне навантаження на операційний дохід:

– витрати на утримання інфраструктури скоротилися з 45%(1 квартал 2005) до 32%(2 квартал 2007) від рівня операційного доходу;

– витрати на утримання персоналу скоротилися з 35%(1 квартал 2005) до 20%(2 квартал 2007) від рівня операційного доходу;

2.3.2 Аналіз прибутковості та рентабельності роботи ВАТ КБ «НАДРА» на макрорівні банківської системи України

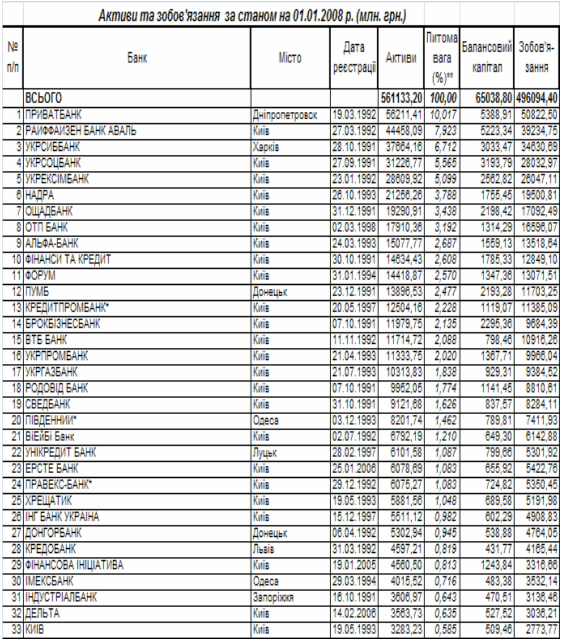

Для виявлення досягнутого ВАТ КБ «НАДРА» рівня прибутковості та рентабельності діяльності доцільно провести порівняльний аналіз його характеристик з результатами діяльності найбільш крупних комерційних банків першої групи рейтингу.

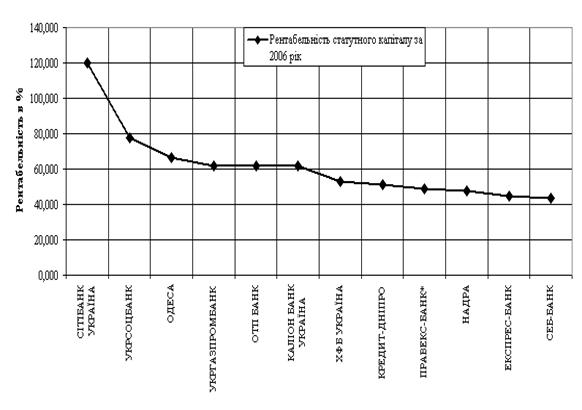

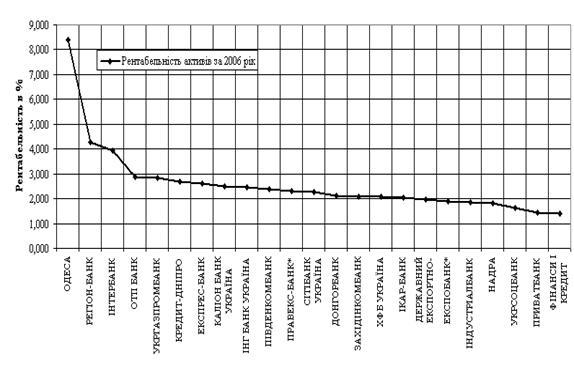

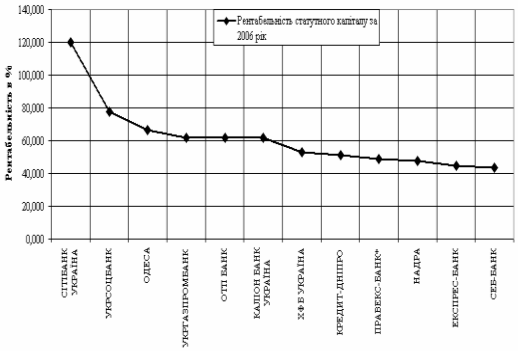

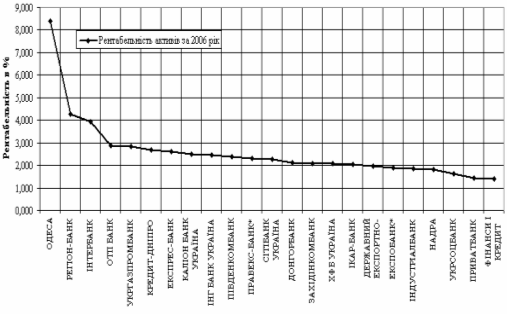

На рис. 2.9 –2.10 представлені графіки найбільших рівней рентабельності роботи банків банківської системи України за 2006 рік [25].

|

Рис. 2.9. – Найбільші досягнуті рівні рентабельності статутного капіталу по результатам роботи банків за 2006 рік

|

Рис. 2.10. – Найбільші досягнуті рівні рентабельності активів по результатам роботи банків за 2006 рік

Як показує аналіз графіків рис. 2.10, ВАТ КБ «НАДРА» знаходиться на 20 місці по рентабельності активів за 2006 рік, при чому досягнутий рівень у 1,9% в 4 рази нижче ніж найкращий рівень рентабельності активів в банківській системі України. Як показує аналіз графіків рис. 2.9, ВАТ КБ «НАДРА» знаходиться на 10 місці по рентабельності статутного капіталу за 2006 рік, при чому досягнутий рівень у 43,5% в 2,5 рази нижче ніж найкращий рівень рентабельності статутного капіталу в банківській системі України.

Таким чином, на макрорівні банківської системи України ВАТ КБ «НАДРА» має позитивні приклади для удосконалення своєї політики підвищення прибутковості та рентабельності роботи.

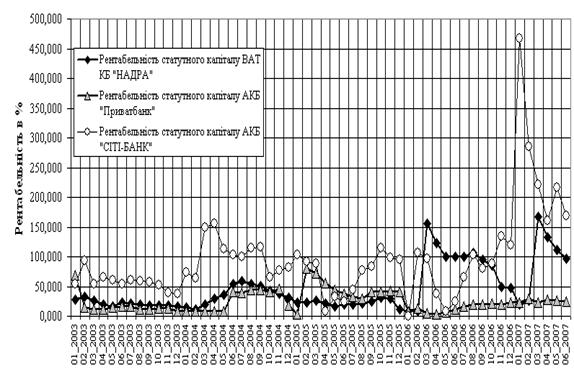

На рис. 2.11 наведена динаміка порівняння показників рентабельності статутного капіталу в ВАТ КБ «Надра» (8 рангове місце по обсягу активів), найбільшому банку України АКБ «Приватбанк» (1 рангове місце по обсягу активів балансу) та найрентабельнішому банку України – АКБ «СІТІ-БАНК» (31 рангове місце по обсягу активів балансу) за 2003–2007 роки.

|

Рис. 2.11. – Динаміка рентабельності статутного капіталу в ВАТ КБ «НАДРА», АКБ «ПРИВАТБАНК» та АКБ «СІТІ-БАНК» за 2003–2007 роки

Як показує спільний аналіз графіків рис. 2.9 –2.11 рівні рентабельності активів та статутного капіталу в ВАТ КБ «НАДРА» та АКБ «ПРИВАТБАНК» приблизно рівні, в АКБ «СІТІ-БАНК» на протязі 2003–2007 року рівні рентабельності постійно вище, тобто існує систематичний механізм більш доходного банківського менеджменту, ніж в ВАТ КБ «НАДРА».

3. Шляхи підвищення прибутковості та рентабельності роботи ВАТ КБ «Надра»

3.1 Побудова економіко-математичної моделі регресійного аналізу рентабельності роботи комерційного банку

Методика декомпозиційного аналізу досліджує залежність між показниками прибутковості і ризику банку та виявляє вплив окремих чинників на результати його діяльності. У методиці декомпозиційного аналізу прибутковість банку оцінюють показниками ROE (прибутковість капіталу) та ROA (прибутковість активів), а показником ризику банку слугує мультиплікатор капіталу МК (відношення середніх активів до власного капіталу банку) [7]:

![]() (3.1)

(3.1)

Якщо значення мультиплікатора капіталу вище, вищим буде й ризик. Скориставшись прийомом розширення факторної моделі, отримують фундаментальну залежність між прибутком (NP) і ризиком. Отже:

![]() (3.2)

(3.2)

після перегрупування:

![]() (3.3)

(3.3)

або

![]() (3.4)

(3.4)

Таким чином, залежність між прибутком і ризиком описується моделлю:

![]() (3.5)

(3.5)

Формула (3.5) вказує на взаємозв'язок прибутку з джерелами формування банківських ресурсів, а точніше – зі співвідношенням власних і залучених коштів. Що вищий прибуток, то ризиковішою має бути структура банківського балансу за інших однакових умов. Якщо ефективність роботи банку знижується, для забезпечення бажаного рівня прибутковості капіталу необхідно погодитися на більший ризик – збільшити відношення активів до капіталу. Це означає, що навіть банк із невисоким показником прибутковості активів може досягти відносно високого рівня прибутковості капіталу за рахунок максимально можливого використання боргових зобов'язань.

При побудові регресійної економіко-математичної моделі аналізу рентабельності роботи банку для того, щоб можна було порівнювати банки з різними статутними капіталами на протязі певного інтервалу часу (чи один банк зі статутним капіталом, що змінюється кожен місяць) переходимо до відносних агрегатних (зведених) величин, тобто величин віднесених до статутного капіталу.

Регресійна лінійна модель має наступний вигляд:

Y = F (X1, X2, X3, X4, X5, X6, X7, X8, X9, X10, X11) (3.6)

де Y – рентабельність статутного фонду, тобто чистий прибуток,

віднесений до статутного фонду банку;

Х1 – Х5 – відносні агрегати активів балансу банку

Х6 – Х11 – відносні агрегати пасивів балансу банку

(3.8)

(3.8)

(3.9)

(3.9)

(3.10)

(3.10)

(3.11)

(3.11)

(3.12)

(3.12)

(3.13)

(3.13)

(3.14)

(3.14)

(3.15)

(3.15)

(3.16)

(3.16)

(3.17)

(3.17)

(3.18)

(3.18)

![]() (3.19)

(3.19)

В табл. 3.1 –3.2 наведена розшифровка агрегатів Х1-Х11.

Таблиця 3.1. Активи банка (факторні агрегати)

| Технологічні (основні засоби, дебіторська заборгованість, нараховані відсотки) та малоприбуткові (каса, коррахунок в НБУ) активи | Низько-прибуткові міжбанківські кредити | Високоприбуткові кредити юридичним особам | Високоприбуткові кредити фізичним особам | Цінні папери |

| Готівкові кошти | Кошти на вимогу в інших банках | Кредити, що надані за операціями репо суб'єктам господарювання | Кредити на поточні потреби, що надані фізичним особам | Казначейські та інші цінні папери, що рефінансуються Національним банком України, та цінні папери, емітовані Національним банком України |

| Банківськи метали | Строкові вклади (депозити), що розміщені в інших банках | Кредити, що надані за врахованими векселями суб'єктам господарювання | Кредити в інвестиційну діяльність, що надані фізичним особам | Акції та інші цінні папери з нефіксованим прибутком у торговому портфелі банку |

| Кошти в Національному банку | Кредити, що надані іншим банкам | Вимоги, що придбані за операціями факторингу із суб'єктами господарювання | Кредити, що надані за врахованими векселями фізичним особам | Боргові цінні папери в торговому портфелі банку |

| Дебіторська заборгованість за операціями з банками | Сумнівна заборгованість інших банків | Кредити в поточну діяльність, що надані суб'єктам господарювання | Іпотечні кредити, що надані фізичним особам | Акції та інші цінні папери з нефіксованим прибутком у портфелі банку на продаж |

| Дебіторська заборгованість за операціями з клієнтами банку | Резерви під заборгованість інших банків | Кредити в інвестиційну діяльність, що надані суб'єктам господарювання | Сумнівна заборгованість за кредитами, що надані фізичним особам | Боргові цінні папери в портфелі банку на продаж |

| Запаси матеріальних цінностей | Іпотечні кредити, що надані суб'єктам господарювання | Резерви під заборгованість за кредитами, що надані клієнтам | Інвестиції в асоційовані компанії, що утримуються з метою продажу | |

| Інші активи банку | Сумнівна заборгованість за кредитами, що надані суб'єктам господарювання | Інвестиції в дочірні компанії, що утримуються з метою продажу | ||

| Інвестиції в асоційовані компанії | Кредити, що надані органам державної влади | Резерви під знецінення цінних паперів у портфелі банку на продаж | ||

| Інвестиції в дочірні компанії | Кредити, що надані органам місцевого самоврядування | Боргові цінні папери в портфелі банку до погашення | ||

| Нематеріальні активи | Іпотечні кредити, що надані органам державної влади | Резерви під знецінення цінних паперів у портфелі банку до погашення | ||

| Основні засоби | Іпотечні кредити, що надані органам місцевого самоврядування | |||

| Інші необоротні матеріальні активи | Сумнівна заборгованість за кредитами, що надані органам державної влади | |||

| Нараховані доходи банку до отримання | Резерви під заборгованість за кредитами, що надані клієнтам |

Таблиця 3.2. Пасиви банка (факторні агрегати)

| Безплатний власний капіталу (статутний капітал +фонди + прибуток) | Низькооплатні залучені кошти до запитання фізичних осіб | Платні залучені строкові депозити фізичних осіб | Низькооплатні залучені кошти до запитання юридичних осіб | Платні залучені строкові депозити юридичних осіб | Платні технологічні пасиви (кредиторська заборгованість, власні ЦП, відсотки за депозити) |

| Статутний капітал банку | Кошти на вимогу фізичних осіб | Строкові кошти фізичних осіб | Кошти на вимогу інших банків | Короткострокові кредити, що отримані від Національного банку України | Кредиторська заборгованість за операціями з банками |

| Емісійні різниці | Кошти виборчих фондів | Короткострокові ощадні (депозитні) сертифікати, емітовані банком | Кошти місцевих бюджетів та бюджетні кошти клієнтів, які утримуються за рахунок місцевих бюджетів | Довгострокові кредити, що отримані від Національного банку України | Кредиторська заборгованість і транзитні рахунки за операціями з клієнтами банку |

| Загальні резерви та фонди банку | Ощадні (депозитні) сертифікати на вимогу, емітовані банком | Довгострокові ощадні (депозитні) сертифікати, емітовані банком | Кошти бюджетних установ, що включаються до спеціального фонду бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя | Строкові вклади (депозити) Національного банку України | Цінні папери власного боргу, крім субординованого боргу |

| Результати минулих років | Кошти позабюджетних фондів | Строкові вклади (депозити) інших банків | Інші пасиви банку | ||

| Результати звітного року, що очікують затвердження | Кошти на вимогу суб'єктів господарювання | Короткострокові кредити, що отримані від інших банків | Банківські резерви на покриття ризиків і витрат | ||

| Результати переоцінки | Кошти небанківських фінансових установ | Довгострокові кредити, що отримані від інших банків | Субординований борг банку | ||

| Результат поточного року | Строкові кошти суб'єктів господарювання | ||||

| Кредити, що отримані від міжнародних та інших фінансових організацій |

Похожие работы

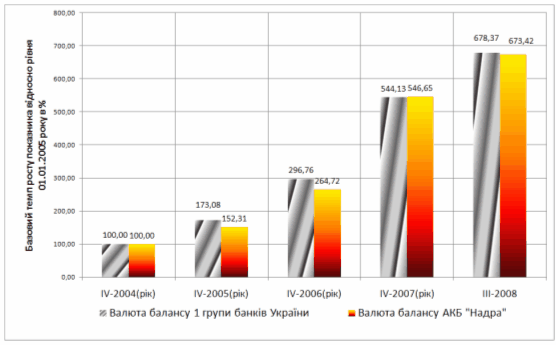

... роках Рис.2.14. – Динаміка рентабельності власного капіталу в АКБ «Надра» та в сумарно в банках 1 групи рейтинга НБУ за 2004 -2008 роках Висновки Рейтингові показники дослідженого в контрольній роботі ВАТ КБ “НАДРА” в банківській системі України (164 комерційних банка), проведені Асоціацією українських банків станом на 01.01.2007 , мають наступні рівні: 1. Обсяг активів балансу – 10 ...

... кредитного договору. Банк повинний у кожнім випадку визначити ступінь ризику, що він готовий узяти на себе, і розмір кредиту, що може бути наданий у даних обставинах. Процес визначення кредитоспроможності клієнта комерційного банку можна поділити на два етапи: На першому етапі аналізу кредитоспроможності банка вивчає діагностичну інформацію про клієнта. До складу інформації в ходить акуратність ...

... для функціонування і успішної діяльності банків України та підвищення їх рейтингу. Висновок У процесі розробки теми дипломної роботи нами було вивчено питання планування доходів і витрат комерційного банку, внесено пропозиції по впровадженню заходів із підвищення рейтингу банківських установ і проаналізовано фінансовий стан і ефективність діяльності комерційного банку АКБ «Укрсоцбанк» за пер ...

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев