Платежная система и безналичные расчеты: понятие, принципы построения и тенденции развития

Безналичный оборот как составная часть совокупной денежной массы. Структура безналичного денежного оборота

Система межбанковских переводов денежных средств в Республике Беларусь и в ряде зарубежных стран

Организация безналичных расчетов. Анализ состояния безналичных расчетов

Дебетовый перевод

Применение отдельных форм расчетов

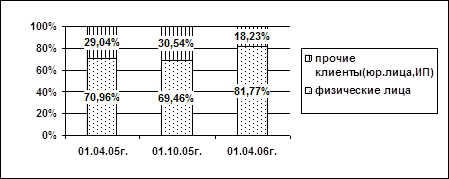

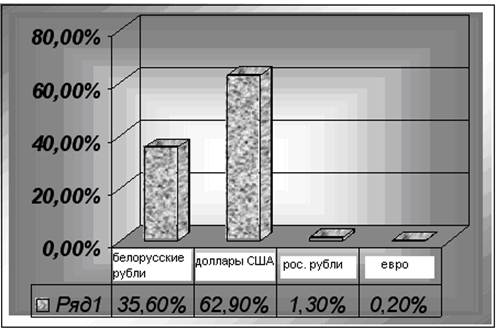

Анализ состояния безналичных расчетов, проводимых через отделение ОАО «Белагропромбанк» «Южное» в г.Минск

Перспективы развития платежной системы и безналичных расчетов в Республике Беларусь

Навигация

Платежная система и безналичные расчеты: понятие, принципы построения и тенденции развития

Безналичные расчеты и особенности их развития в Республике Беларусь (на материалах ОАО "Белагропромбанк")

128467

знаков

11

таблиц

2

изображения

1. Платежная система и безналичные расчеты: понятие, принципы построения и тенденции развития

1.1 Сущность и значение безналичного оборота, принципы организации безналичного оборота

Совершенствованием платежно-расчетных отношений менялось и соотношение между наличными и безналичными сферами денежного обращения. До конца 19 в. преобладали платежи наличными деньгами. В современных условиях удельный вес наличных денег, особенно в промышленно развитых государствах, невелик, например, в США он составляет около 10%.

Безналичные расчеты – это расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения. Особенности безналичных расчетов проявляются в следующем:

- в расчетах наличными деньгами принимают участие плательщик и получатель, передающие наличные средства. В безналичных денежных расчетах участников трое: плательщик, получатель и банк, в котором осуществляются такие расчеты в форме записи по счетам плательщика и получателя;

- участники безналичных денежных расчетов состоят в кредитных отношениях с банком. Эти отношения проявляются в суммах остатков на счетах участников таких расчетов. Подобные кредитные отношения в налично-денежном обороте отсутствуют;

- перемещения (перечисления) денег, принадлежащих одному участнику расчетов, в пользу другого производятся путем записей по их счетам, в результате чего изменяются кредитные отношения банка с участниками таких операций. Другими словами, здесь производится кредитная операция, совершаемая с помощью денег. Тем самым оборот наличных денег замещается кредитной операцией.

Безналичные расчеты обслуживают в основном сферу хозяйственных связей предприятий и их взаимоотношения с финансово-кредитной системой. Таким образом, сущность их в том, что хозяйственные органы производят платежи друг другу за товарно-материальные ценности и оказанные услуги, а также по финансовым обязательствам путем перечисления причитающихся сумм со счета плательщика на счет получателя или зачета взаимной задолженности.

Значение безналичных расчетов велико, так как:

безналичные расчеты способствуют концентрации денежных ресурсов в банках. Временно свободные денежные средства предприятий, хранящиеся в банках, являются одним из источников кредитования;

безналичные расчеты способствуют нормальному кругообороту средств в народном хозяйстве;

четкое разграничение безналичного и наличного денежного оборотов создает условия, облегчающие планирование денежного обращения и безналичного денежного оборота. Расширение сферы безналичного оборота позволяет более точно определять размеры эмиссии и изъятия наличных денег из обращения.

С одной стороны, развитие безналичных расчетов приводит к сокращению потребности в наличных деньгах и к экономии издержек обращения. Чем крупнее платеж, тем сильнее проявляются эти преимущества. Однако, если сумма уплаты незначительна, то более экономичен взнос наличными. Установить точно грань, когда преимущества наличного платежа переходят в его недостатки, довольно трудно.

С другой стороны, безналичные расчеты могут заменять собой банкнотное обращение. Особое значение приобретают безналичные расчеты при попытках стабилизации валюты, так как они облегчают переход от «падающих» денег к золотому обращению (или к валюте, имеющей золотое обеспечение). Столь же значительно влияние безналичных расчетов на покупательную способность денег внутри страны. Когда безналичные расчеты получают общественное признание (например, развитая чековая система), тогда чрезмерное форсирование их, подобно чрезмерному выпуску банкнот, может действовать инфляционно. Поэтому развитие безналичного оборота должно подвергаться такому же регулированию, как и эмитирование банкнот.

Таким образом, можно сказать, что безналичные расчеты – совокупность безналичных денежно-кредитных операций в процессе реализации товаров и услуг, распределения и перераспределения национального дохода. Их назначение состоит в погашении денежных и кредитных обязательств юридических и физических лиц на основе функционирования денег как безналичного средства платежа.

1.1.1 Принципы организации безналичного оборота. Существовавшая с 30-х годов вплоть до 1993 г. в нашей стране система безналичных расчетов была приспособлена к затратному механизму хозяйствования и соответствовала административно-командным методам управления экономикой.

Действовавшая система безналичных расчетов была ориентирована на обслуживание в первую очередь интересов поставщика, сводившихся к выполнению своих плановых заданий по производству и поставкам продукции. При этом действовали довольно жесткие принципы организации безналичных расчетов, соблюдение которых в некоторой степени компенсировало отсутствие подлинной экономической заинтересованности и ответственности предприятий за выполнение своих договорных обязательств.

Эти принципы, в частности, строго регламентировали:

место платежа — банк (он выступал организатором и контролером безналичных расчетов);

время платежа — после отгрузки продукции или оказания услуг (что означало запрещение авансов и коммерческого кредита);

согласие плательщика (акцепт) — как основание платежа;

источник платежа — собственные средства покупателя или банковский кредит при наличии права на его получение;

форму безналичных расчетов, сфера использования каждой из которых была заранее предопределена.

Все безналичные расчеты осуществлялись на основе платежных документов, имеющих хождение только во внутрибанковском обороте.

Основной формой безналичных расчётов являлась акцептная форма, совершаемая на основе платёжных требований поставщиков. На её долю в общем платёжном обороте страны к началу 1990 года приходилось около 44-45%, а в платежах за товары и услуги – 66-67%. Преобладающая роль акцептной формы объяснялась тем, что она в большей степени, чем другие формы расчётов, соответствовала принципам организации безналичных расчётов, разработанным и действовавшим в условиях административно-командной системы управления.

Развитие рыночных отношений в экономике потребовало изменения основ системы безналичных расчетов, в том числе принципов их организации.

Первый принцип безналичных расчетов в рыночных условиях хозяйствования состоит в их осуществлении по банковским счетам, которые открываются клиентам для хранения и перевода средств.

Названный принцип отличается от первого принципа безналичных расчетов плановой системы хозяйствования, суть которого заключалась в проведении всех расчетов предприятий и организаций через учреждения банка. Последнее вытекало из требования обязательности хранения денег на счетах в банке всеми предприятиями и организациями, что соответствовало административно-командным методам управления экономикой.

В рыночных условиях хозяйствования проведение расчетов через банк должно обусловливаться экономической целесообразностью, сочетаться с экономической самостоятельностью субъектов рынка и их материальной ответственностью за свои действия.

Важно подчеркнуть, что первый принцип безналичных расчетов в условиях рынка имеет отношение, как к юридическим, так и физическим лицам, в то время как раньше касался исключительно юридических лиц, поскольку существовало четко законодательное разграничение сферы наличного и безналичного денежного оборота.

Второй принцип безналичных расчетов заключается в том, что платежи со счетов должны осуществляться банками по распоряжению их владельцев в порядке установленной ими очередности платежей и в пределах остатка средств на счете. Однако в связи с ухудшением платежной дисциплины в хозяйстве в условиях спада производства, инфляционных процессов на основании Указа Президента Республики Беларусь № 359 от 29.06.2000 г. была установлена календарная очередность платежей с расчетных счетов клиентов. Эта административная мера продиктована заботами Правительства РБ о полноте и своевременности формирования (в кризисный период развития экономики) доходной базы бюджета и обеспечения необходимых расходов в интересах поддержания приоритетных и жизнеобеспечивающих отраслей хозяйства.

В этом принципе закреплено право субъектов рынка самим, определять очередность платежей с их счетов. Это представляет собой значительный шаг на пути к утверждению подлинной экономической самостоятельности хозяйственников. В формулировке данного принципа обращает на себя внимание отсутствие указания на источник платежа, что тоже важно для утверждения экономической самостоятельности владельца счета в распоряжении имеющимися у него в обороте средствами. Главное требование, предъявляемое в данном случае банком к субъекту рынка — участнику расчетов, — это осуществление последним платежей в пределах имеющегося остатка средств на счете.

Третий принцип — принцип свободы выбора субъектами рынка форм безналичных расчетов и закрепления их в хозяйственных договорах при невмешательстве банков в договорные отношения.

Этот принцип также нацелен на утверждение экономической самостоятельности всех субъектов рынка (независимо от формы собственности) в организации договорных и расчетных отношений и на повышение их материальной ответственности за результативность этих отношений. Банку отводится роль посредника в платежах.

Не менее важны еще два принципа организации безналичных расчетов: срочность платежа и обеспеченность платежа.

Принцип срочности платежа означает осуществление расчетов строго исходя из сроков, предусмотренных в хозяйственных, кредитных, страховых; договорах, коллективных договорах с рабочими и служащими предприятий, организаций на выплату зарплаты или в контрактах, трудовых соглашениях, договорах подряда и т. д.

Экономический смысл установления этого принципа обусловлен тем, что получатель денежных средств заинтересован не в зачислении их на свой счет вообще, когда бы то ни было, а именно в заранее оговоренный, твердо фиксированный срок.

Введение принципа срочности платежа имеет важное практическое значение. Предприятия и другие субъекты рыночных отношений, располагая информацией о степени срочности платежей, могут более рационально построить свой денежный оборот, более точно определить потребность в заемных средствах и смогут управлять ликвидностью своего баланса.

Срочный платеж может совершаться:

- до начала торговой операции, т. е. до отгрузки товаров поставщиком или оказания им услуг (авансовый платеж);

- немедленно после завершения торговой операции, например платежным поручением плательщика;

- через определенный срок после завершения торговой операции — на условиях коммерческого кредита без оформления долгового обязательства или с письменным оформлением векселя.

На практике могут встречаться как досрочные, так и отсроченные и просроченные платежи.

Досрочный платеж — это выполнение денежного обязательства до истечения оговоренного срока.

Отсроченный платеж характеризует невозможность погасить денежное обязательство в намеченный срок и предполагает установление нового срока по данному платежу, т. е. продление первоначально установленного срока платежа, производимое по согласованию с получателем средств.

Просроченные платежи возникают при отсутствии средств у плательщика и невозможности получения банковского или коммерческого кредита при наступлении намеченного срока платежа.

Принцип обеспеченности платежа тесно связан с предыдущим принципом срочности платежа, так как обеспеченность платежа предполагает для соблюдения срочности платежа наличие у плательщика или его гаранта ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем денежных средств.

В зависимости от характера ликвидных средств следует различать оперативную и перспективную обеспеченность платежа.

Оперативную обеспеченность обуславливает наличие у плательщика или его гаранта достаточной для платежа суммы ликвидных средств первого класса (денежных средств долгосрочного, среднесрочного и краткосрочного характера, а также такую форму их организации, которая гарантирует своевременное погашение обязательства).

Перспективная обеспеченность платежей предполагает оценку платежеспособности и кредитоспособности на стадии установления хозяйственных связей (предоставление информации по платежеспособности, кредитоспособности плательщиков).

Принцип обеспеченности платежа создает гарантию платежа, укрепляет платежную дисциплину в хозяйстве, и, следовательно, платежеспособность и кредитоспособность всех участников расчетов.

Все принципы расчетов тесно связаны и взаимообусловлены. Нарушение одного из них приводит к нарушению других.

Операции по безналичным расчетам отражаются на расчетных, текущих и иных счетах, открываемых банками своим клиентам после представления последними соответствующих документов. С открытием расчетного (текущего) счета в учреждении банка субъект хозяйствования становится полноправным участником платежного оборота. По этому счету проходят безналичные расчеты, связанные с основной деятельностью, инвестициями, капитальным ремонтом, а также операции с наличными деньгами (при выплате заработной платы, зачислении выручки, поступившей наличными деньгами и т.п.). Помимо основного счета субъекты хозяйствования могут открыть другие счета (ссудный, валютный, депозитный и др.), имеющие целевое назначение.

Помимо вышеуказанных принципов необходимо отметить и тот, которым определяется порядок зачисления средств на счет поставщика: оно производится, как правило, после их списания со счета плательщика. Предварительная оплата товарно-материальных ценностей осуществляется только за счет собственных средств предприятий.

В процессе безналичных расчетов происходит концентрация денежных средств в учреждениях банков, что дает возможность использовать их в качестве ресурса кредитования, осуществлять банковский контроль за проведением расчетов [12].

Похожие работы

... "Банковский процессинговый центр" предоставляет полный комплекс услуг в области информационно-технологического обеспечения безналичных расчетов с использованием банковских пластиковых карточек системы "БелКарт" и международных систем VISA International и MasterCard WorldWide на территории Республики Беларусь. Платежная система "БелКарт" продолжает свое развитие. В текущем месяце Национальный банк ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... и удержания клиентов, но и создания интереса в использовании пластиковых карточек при платежах является реализация банками Республики Беларусь «программ лояльности» на основе co-brand-карточек. При получении данной карточки физическое лицо имеет возможность воспользоваться различными дополнительными услугами, а также скидками, благодаря которым можно сэкономить деньги. Банк-эмитент co-brand- ...

... годовых. Снижение стоимости кредитов будет способствовать расширению спроса на кредиты и увеличению их доступности для субъектов хозяйствования всех форм собственности. 1.2 Виды кредитования юридических лиц и организация кредитного процесса в АСБ «Беларусбанк» Кредиты, предоставляемые коммерческими банками юридическим лицам, можно классифицировать: - по целевой направленности – ...

0 комментариев