Платежная система и безналичные расчеты: понятие, принципы построения и тенденции развития

Безналичный оборот как составная часть совокупной денежной массы. Структура безналичного денежного оборота

Система межбанковских переводов денежных средств в Республике Беларусь и в ряде зарубежных стран

Организация безналичных расчетов. Анализ состояния безналичных расчетов

Дебетовый перевод

Применение отдельных форм расчетов

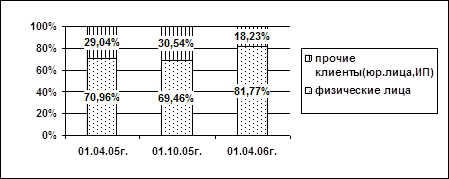

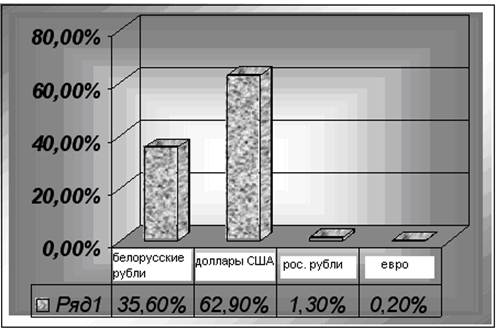

Анализ состояния безналичных расчетов, проводимых через отделение ОАО «Белагропромбанк» «Южное» в г.Минск

Перспективы развития платежной системы и безналичных расчетов в Республике Беларусь

Навигация

Организация безналичных расчетов. Анализ состояния безналичных расчетов

Безналичные расчеты и особенности их развития в Республике Беларусь (на материалах ОАО "Белагропромбанк")

128467

знаков

11

таблиц

2

изображения

2. Организация безналичных расчетов. Анализ состояния безналичных расчетов

2.1 Кредитовый перевод

Под безналичными расчетами понимаются расчеты между юридическими лицами, а также расчеты с участием индивидуальных предпринимателей и физических лиц, проводимые через банк, его филиал (отделение) в безналичном порядке, за исключением случаев, предусмотренных законодательством Республики Беларусь.

Безналичные расчеты проводятся посредством:

- платежных поручений;

- платежных требований;

- платежных требований-поручений;

- аккредитивов;

- чеков;

- банковских пластиковых карточек.

В международных расчетах используются банковский перевод, инкассо, аккредитив.

Форма безналичных расчетов устанавливается законодательством Республики Беларусь или договором.

Безналичные расчеты проводятся на основании платежных инструкций клиента (платежных поручений, платежных требований, заявлений и др.). Вид, форма и обязательные реквизиты платежных инструкций устанавливаются Национальным банком.

Для проведения расчетов допускается использование электронного расчетного документа.

Основанием осуществления безналичных расчетов является наличие заключенного договора (договора банковского вклада (депозита), договора текущего (расчетного) банковского счета, договора корреспондентского счета или иного договора) между банком и клиентом, если обязательность принятия банком к исполнению (акцепту) платежных инструкций не установлена Национальным банком.

Кредитовый перевод – банковский перевод, инициатором которого является плательщик. Кредитовый перевод осуществляется на основании представляемых в банк-отправитель платежных инструкций. Платежные инструкции при осуществлении кредитового оборота могут оформляться расчетными документами (платежными поручениями, платежными требованиями-поручениями) или иными документами, предусмотренными нормативными правовыми актами Национального банка Республики Беларусь.

Кредитовые переводы, осуществляемые на основании платежных поручений. Платежное поручение представляет собой платежную инструкцию, согласно которой банк-отправитель по поручению плательщика осуществляет перевод денежных средств в банк-получатель лицу, указанному в поручении (бенефициару).

Поручениями могут производиться:

- расчеты за полученные товары;

- расчеты по нетоварным операциям (платежи в бюджет и во внебюджетные фонды, целевые переводы из бюджета и внебюджетных фондов, погашение задолженности банку по ссуде и процентам, переводы средств на выплату заработной платы и других платежей в пользу отдельных граждан, оказание и возврат временной финансовой помощи, предоставление займа и пр.);

- предварительная оплата; оплата товарных векселей.

Схема документооборота при расчетах платежными поручениями приведена на рис. 2.1

![]()

![]()

![]()

![]()

|

|

Рис. 2.1 Схема документооборота при расчетах платежными поручениями: 1- заключение договора на поставку товара (оказание услуг); 2- поставка товара (оказание услуг); 3 - передача плательщиком платежного поручения в банк на списание суммы платежа; 4- выдача выписки о списании средств со счета плательщика; 5 - списание средств со счета банка плательщика на счет банка получателя для зачисления на счет получателя и передача платежного поручения; 6 - выдача выписки о зачислении средств на счет получателя.

Платежные поручения действительны в течение десяти дней со дня выписки, при этом день выписки поручения в расчет не принимается.

Поручения представляются в банк-отправитель в количестве экземпляров, определяемом банком-отправителем, но не менее двух экземплярах. В случае осуществления платежа в режиме реального времени поручение представляется в банк в двух экземплярах. Первый экземпляр служит основанием для списания средств со счета плательщика и после совершения операции помещается в документы дня банка плательщика, второй экземпляр выдается плательщику.

Банк-отправитель вправе отказаться от приема к исполнению платежного поручения плательщика в случае отсутствия или недостаточности средств на счете плательщика для исполнения этого платежного поручения, если иное не предусмотрено договором между банком и плательщиком.

Банк-отправитель не принимает к исполнению платежные поручения плательщика в следующих случаях, если:

- в платежном поручении имеются исправления и подчистки;

- в платежном поручении не указаны обязательные реквизиты;

подписи и оттиск печати плательщика на платежном поручении не соответствует заявленным в банк образцам;

- не представлены необходимые в соответствии с законодательством документы;

- данные платежного поручения не соответствуют данным документов, представленных в банк-отправитель в установленных законодательством случаях;

- у плательщика отсутствуют правовые основания для осуществления кредитового перевода, если контроль со стороны банка-отправителя за правомерностью осуществления кредитового перевода установлен законодательством Республики Беларусь или нормативными правовыми актами Совета Министров Республики Беларусь, Национального банка Республики Беларусь.

Не принятые к исполнению по указанным причинам платежные поручения возвращаются банком-отправителем плательщику с указанием на оборотной стороне первых экземпляров причин их возврата.

Суммы принятых к исполнению поручений списываются с указанных в поручениях счетов плательщиков.

Поручения, принятые банком при отсутствии или недостаточности средств на счете плательщика, в неоплаченной сумме помещаются в картотеку к внебалансовому счету "Расчетные документы, не оплаченные в срок".

Денежные средства, перечисляемые из бюджета, государственных целевых бюджетных и внебюджетных фондов, зачисляются на отдельные текущие счета, предназначенные для учета указанных средств. Расходование средств, зачисленных на указанные счета, производится строго по целевому назначению. Ответственность за целевое использование средств несет их получатель.

Кредитовые переводы белорусских рублей в пользу физических лиц осуществляются в соответствии с законодательством Республики Беларусь.

В поручении указываются: фамилия, имя, отчество физического лица (полностью), номер его текущего счета, назначение перечисляемой суммы (целевое назначение перечисляемых средств). К поручению прилагаются в двух экземплярах копии документов, служащих основанием для проведения таких операций, в случае если необходимость их представления установлена актами законодательства Республики Беларусь.

При перечислении на текущие счета физических лиц средств на выплату заработной платы рабочим и служащим и приравненных к ней в установленном порядке платежей, денежных доходов колхозников, пенсий, стипендий, пособий, дивидендов в тексте поручения делается ссылка на номер и дату договора, заключенного предприятием с банком, осуществляющим выдачу этих средств.

При одновременном перечислении на текущие счета нескольких физических лиц средств на выплату заработной платы рабочим и служащим и приравненных к ней в установленном порядке платежей, денежных доходов колхозников, пенсий, стипендий, пособий, дивидендов к поручению прилагается в одном экземпляре список физических лиц, которым перечисляются денежные средства, с указанием всех реквизитов. На первом листе списка должна быть запись: "Приложение к платежному поручению от "_____"________ 20__ г. N ____". Список, как и поручение, должен быть подписан лицами, имеющими право распоряжаться счетом в банке, заверен оттиском печати.

Поручения подлежат возврату плательщику без исполнения при отсутствии документов, подтверждающих право перехода собственности к получателю денежных средств.

При необходимости подтверждения исполнения банком-отправителем платежного поручения плательщика (при уплате государственной пошлины и в других случаях) плательщик представляет в банк дополнительный экземпляр платежного поручения. На оборотной стороне дополнительного экземпляра плательщиком делается запись о перечислении средств в пользу бенефициара с указанием суммы платежа (прописью), валюты платежа и наименования бенефициара. После исполнения банком платежного поручения данная надпись должна быть заверена подписями ответственного исполнителя, главного бухгалтера или его заместителя (лица, уполномоченного осуществлять дополнительный контроль) и скреплена оттиском печати банка с указанием даты исполнения поручения. Указанный экземпляр поручения выдается плательщику.

Переадресование средств по поручению, т.е. изменение получателя или места его нахождения, не допускается.

С июля 2001 года появилось такое понятие, как «постоянно действующее платежное поручение клиента», в соответствии с которым банк-отправитель обязуется переводить средства плательщика в пользе бенефициара в определенные сроки, при поступлении денежных средств в пользу клиента или в других случаях согласно договора между банком и плательщиком.

Постоянно действующее платежное поручение оформляется в одном экземпляре и должно содержать все предусмотренные для платежного поручения обязательные реквизиты.

Списание средств со счета плательщика для осуществления кредитового перевода по постоянно действующему платежному поручению оформляется мемориальным ордером. В поле «Назначение платежа» мемориального ордера указываются: наименование расчетного документа, его номер, дата и сумма; назначение платежа (наименование платежа, товара, услуги, работы); наименования, номера и даты документов, служащих основанием для осуществления платежа; другая дополнительная информация о деталях платежа. Количество оформляемых банком-отправителем экземпляров мемориального ордера и порядок их использования должны соответствовать количеству и порядку использования экземпляров платежного поручения. Ответственный исполнитель банка-отправителя ведет учет сумм, переведенных бенефициару на основании постоянно действующего поручения плательщика, за исключением сумм, переводимых по постоянно действующим поручениям инспекций Государственного налогового комитета Республики Беларусь.

После проведения последнего платежа по постоянно действующему платежному поручению первый экземпляр постоянно действующего платежного поручения вместе с мемориальным ордером помещается в документы дня банка-отправителя.

Сейчас для осуществления переводов, которые ранее проводились на основании акцептованных платежных поручений, необходимо использовать платежные инструкции, платежные инструменты и формы расчетов, предусмотренные действующим законодательством.

В частности, для осуществления расчетов с предприятиями связи (за почтовые переводы и другие услуги) клиент может представить в банк платежное поручение на перечисление денежных средств, оформив при этом дополнительный экземпляр. Данный экземпляр, заверенный печатью банка и подписями уполномоченных лиц, представляется вместе с почтовыми поручениями предприятию связи и будет служить для него подтверждением перевода средств клиентом в пользу предприятия связи для возмещения расходов по почтовым переводам.

Достоинства расчетов платежными поручениями состоят в их универсальности (применяются во внутриреспубликанских и межгосударственных расчетах, по товарным и нетоварным операциям, для оплаты полученного товара и предварительной оплаты, авансов). В ней заложена возможность максимального приближения моментов отгрузки товара (оказания услуг, выполнения работ) и их оплаты, если поручение немедленно сдано в банк для перечисления средств. Однако при этой форме расчетов нет должной гарантии платежа. Своевременное поступление платежа поставщику зависит не только от платежеспособности покупателя, но и срока выписки и представления плательщиком поручений в банк. Возможно возникновение взаимной (дебеторско-кредиторской) задолженности (при предварительной оплате, авансовых платежах), замедление расчетов (в связи с отсутствием средств на расчетном счете плательщика или с длительным сроком действия платежного поручения).

2.1.2 Кредитовые переводы, осуществляемые на основании платежных требований- поручений. Платежное требование-поручение является платежной инструкцией, содержащий требование бенефициара к плательщику оплатить стоимость поставленного по договору товара, произвести платежи по другим операциям на основании направленных ему (минуя обслуживающий банк) расчетных, отгрузочных и иных документов, предусмотренных договором.

Платежные требования-поручения выписываются поставщиком на бланках установленной формы и вместе с отгрузочными и другими предусмотренными договором документами направляются непосредственно покупателю.

Об отказе полностью или частично оплатить платежное требование-поручение плательщик уведомляет непосредственно бенефициара в порядке и сроки, определяемые договором, заключенным между ними.

Плательщик при согласии оплатить (полностью или частично) платежное требование-поручение указывает в нем следующие реквизиты: «Сумму к оплате и валюта»; «Номер( а ) счета(ов)»; «Банк-отправитель».

Срок, в течение которого плательщик обязан представить в банк требование - поручение, определяется сторонами в договоре и банком не контролируется.

Схема документооборота при расчетах платежными требованиями-поручениями приведена на рис.2.2.

|

|

| |||||||

Рис. 2.2 Схема документооборота при расчетах требованиями-поручениями: 1 - отгрузка продукции; пересылка платежных требований-поручений покупателю; 2 - предъявление акцептованных платежных требований-поручений в обслуживающий банк для платежа; 3 - оплата платежного требования-поручения; 4 - перевод платежа в банк поставщика; 5 - зачисление денежных средств на счет поставщика; 6 - извещение поставщика о поступлении ему денежных средств.

Достоинства расчетов платежными требованиями-поручениями определяются упрощением документооборота и, следовательно, сокращением издержек по ведению расчетов. При их использовании повышается ответственность поставщика и плательщика за организацию расчетов.

Недостатки, которые присущи этой форме расчетов, проявляются в отсутствии гарантии платежа, в возможности замедления оборачиваемости средств в случаях несвоевременной оплаты счетов покупателем, отказов от акцепта (особенно необоснованных).

Похожие работы

... "Банковский процессинговый центр" предоставляет полный комплекс услуг в области информационно-технологического обеспечения безналичных расчетов с использованием банковских пластиковых карточек системы "БелКарт" и международных систем VISA International и MasterCard WorldWide на территории Республики Беларусь. Платежная система "БелКарт" продолжает свое развитие. В текущем месяце Национальный банк ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... и удержания клиентов, но и создания интереса в использовании пластиковых карточек при платежах является реализация банками Республики Беларусь «программ лояльности» на основе co-brand-карточек. При получении данной карточки физическое лицо имеет возможность воспользоваться различными дополнительными услугами, а также скидками, благодаря которым можно сэкономить деньги. Банк-эмитент co-brand- ...

... годовых. Снижение стоимости кредитов будет способствовать расширению спроса на кредиты и увеличению их доступности для субъектов хозяйствования всех форм собственности. 1.2 Виды кредитования юридических лиц и организация кредитного процесса в АСБ «Беларусбанк» Кредиты, предоставляемые коммерческими банками юридическим лицам, можно классифицировать: - по целевой направленности – ...

0 комментариев