Платежная система и безналичные расчеты: понятие, принципы построения и тенденции развития

Безналичный оборот как составная часть совокупной денежной массы. Структура безналичного денежного оборота

Система межбанковских переводов денежных средств в Республике Беларусь и в ряде зарубежных стран

Организация безналичных расчетов. Анализ состояния безналичных расчетов

Дебетовый перевод

Применение отдельных форм расчетов

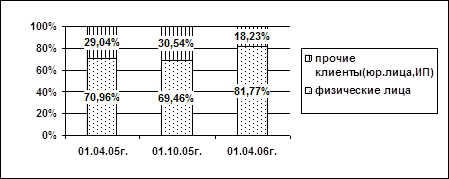

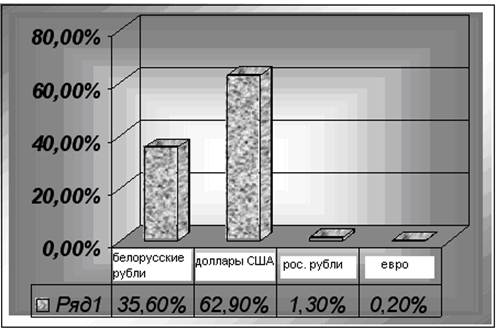

Анализ состояния безналичных расчетов, проводимых через отделение ОАО «Белагропромбанк» «Южное» в г.Минск

Перспективы развития платежной системы и безналичных расчетов в Республике Беларусь

Навигация

Дебетовый перевод

Безналичные расчеты и особенности их развития в Республике Беларусь (на материалах ОАО "Белагропромбанк")

128467

знаков

11

таблиц

2

изображения

2.2 Дебетовый перевод

Дебетовый оборот – банковский перевод, инициатором которого является бенефициар. При осуществлении дебетового перевода платежные инструкции оформляются расчетными документами (платежными требованиями), чеком или другими документами, предусмотренными законодательством Республики Беларусь.

2.2.1 Дебетовые обороты, осуществляемые на основании платежных требований. Платежное требование является платежной инструкцией, содержащей требование получателя денежных средств (бенефициара) к плательщику об уплате определенной суммы через банк.

При проведении дебетовых оборотов посредством платежных требований используется акцептная и безакцептная форма инкассо.

Акцептная форма используется:

- при расчетах за отгруженные (отпущенные) товары (работы, услуги);

- при расчетах по обязательствам, возникших в результате проведения банковских операций;

-при расчетах в иных случаях, если использование платежного требования в качестве платежной инструкции для осуществления безналичных расчетов в форме банковского перевода предусмотрено правовыми актами Национального банка Республики Беларусь.

Безакцептная форма используется при списании средств со счета плательщика в бесспорном порядке.

Форма расчетов платежными требованиями определяется в договоре между плательщиком и получателем средств.

Платежное требование исполняется банком-отправителем на основании полученного от плательщика акцепта. Акцепт оформляется заявлением на акцепт, которое представляется в банк-отправитель в двух экземплярах. Первый и второй экземпляры заявления заверяются оттиском печати и подписями должностных лиц плательщика согласно заявленным в банк-отправитель образцам подписей и оттиска печати. Форму заявления на акцепт банки разрабатывают самостоятельно.

Акцепт может быть предварительным или последующим.

Предварительный акцепт - акцепт плательщика, полученный банком-отправителем до поступления платежного требования, предполагающий оплату платежного требования в день его поступления в банк-отправитель.

В заявлении на предварительный акцепт должны быть указаны: наименование плательщика и номер счета, с которого будет производиться оплата платежных требований; наименование (я) бенефициара (ов); номер( а) и дата(ы) заключенного (ых) договора(ов), по которому(ым) предполагается оплата платежных требований в день их поступления; расходы по переводу (на чей счет относятся банковские комиссионные вознаграждения и телетрансмиссионные расходы по переводу); другая необходимая информация, которую плательщик признает существенной.

В случаях, установленных актами законодательства Республики Беларусь, плательщик представляет вместе с заявлением на предварительный акцепт документы, служащие основанием для осуществления перевода.

При приеме заявления на предварительный акцепт ответственный исполнитель банка-отправителя проставляет на обоих экземплярах заявления дату поступления заявления в банк, свою подпись и штамп банка. Первый экземпляр заявления на предварительный акцепт хранится в банке-отправителе в отдельной папке, второй экземпляр заявления возвращается плательщику.

Ответственный исполнитель сверяет с заявлением на предварительный акцепт только платежные требования, содержащие отметку об оплате с предварительным акцептом.

Банки не рассматривают споры между бенефициаром и плательщиком о причинах невключения бенефициара в заявление на предварительный акцепт.

Урегулирование претензий между плательщиком и бенефициаром по поводу необоснованного невключения бенефициара в заявление на предварительный акцепт производится сторонами самостоятельно в порядке, установленном законодательством или договором.

Последующий акцепт - акцепт плательщика, полученный банком-отправителем после поступления платежного требования в течение срока, установленного настоящей Инструкцией. Последующий акцепт может быть на всю сумму платежного требования (полный) или на ее часть (частичный). Срок представления заявления на последующий акцепт составляет пять банковских дней, не считая дня поступления платежного требования в банк.

В порядке последующего акцепта подлежат оплате платежные требования:

- не содержащие отметку об оплате с предварительным акцептом;

- содержащие отметку об оплате с предварительным акцептом, но поступившие от бенефициаров, не указанных в заявлении на предварительный акцепт;

- содержащие отметку об оплате с предварительным акцептом, поступившие от бенефициаров, указанных в заявлении на предварительный акцепт, но в которых указаны не соответствующие заявлению номера и / или даты договоров;

- в которых неверно указаны номера счетов или наименования плательщиков, в том числе содержащие отметку об оплате с предварительным акцептом, в случаях, если банк может установить плательщиков.

Платежное требование, подлежащее оплате в порядке последующего акцепта в день поступления, приходуется по внебалансовому счету "Расчетные документы, ожидающие акцепта для оплаты" и помещается в картотеку к указанному счету в календарной очередности. Платежное требование учитывается по указанному счету до его исполнения (полностью или частично) или возврата без исполнения.

На всех экземплярах платежного требования в поле "Срок представления акцепта" проставляется дата последнего дня представления заявления на акцепт.

Третий экземпляр платежного требования, заверенный штампом банка направляется плательщику.

Платежное требование, поступившее в банк-отправитель в электронном виде, может быть передано банком-отправителем плательщику в электронном виде на основании заключенного между ними договора. Данное платежное требование заверяется электронной цифровой подписью или тестирующим ключом банка-отправителя. По договору с клиентом копия платежного требования, сформированная банком-отправителем на бумажном носителе, плательщику может не направляться.

В заявлении на последующий акцепт должно содержаться поручение банку оплатить поступившие требования, а также должны быть указаны: наименование плательщика и номер(а) его счета(ов); номера, даты, суммы требований (цифрами); суммы, в которых требования акцептованы (цифрами и прописью) или запись об акцепте в полной сумме; дата платежа (указывается в пределах срока акцепта); расходы по переводу (на чей счет относятся банковские комиссионные вознаграждения и телетрансмиссионные расходы по переводу); другая необходимая информация, которую плательщик признает существенной.

Первые экземпляры заявления на последующий акцепт хранятся в банке-отправителе в отдельных папках.

В случаях, установленных актами законодательства Республики Беларусь, плательщик представляет вместе с заявлением на последующий акцепт документы, служащие основанием для осуществления перевода.

Банки не рассматривают споры между бенефициаром и плательщиком по существу неакцепта или частичного акцепта платежных требований.

Перед исполнением платежных требований, включенных в заявление на предварительный или последующий акцепт, ответственный исполнитель банка-отправителя проверяет:

в случаях, установленных законодательными актами Республики Беларусь или нормативными правовыми актами Совета Министров Республики Беларусь, Национального банка Республики Беларусь, - правомерность осуществления дебетового перевода на основании представленных в банк-отправитель документов;

соответствие данных платежного требования данным документов, представленных в банк-отправитель в установленных законодательством случаях.

Платежные требования, включенные плательщиком в заявление на акцепт, не подлежат исполнению в случае:

непредставления необходимых в соответствии с законодательством документов;

несоответствия данных платежного требования данным документов, представленных в банк-отправитель в установленных законодательством случаях;

отсутствие правовых оснований у плательщика на осуществление дебетового перевода, если контроль со стороны банка-отправителя за правомерностью осуществления дебетового перевода установлен законодательными актами Республики Беларусь или нормативными правовыми актами Совета Министров Республики Беларусь, Национального банка Республики Беларусь.

Не принятые к исполнению по указанным выше причинам платежные требования считаются неакцептованными.

При этом платежные требования, поступившие для оплаты в порядке предварительного акцепта, подлежат оплате с последующим акцептом в порядке, изложенном в настоящей Инструкции.

Платежные требования, поступившие для оплаты с последующим акцептом и не принятые к исполнению, вычеркиваются из заявления на последующий акцепт. Исправление заверяется подписью ответственного исполнителя.

После приема к исполнению платежных требований, включенных в заявление на последующий акцепт, ответственный исполнитель банка-отправителя проставляет на обоих экземплярах заявления на последующий акцепт дату поступления заявления в банк, свою подпись и штамп банка. Второй экземпляр заявления возвращается плательщику.

На частично акцептованных платежных требованиях (в том числе по которым получен частичный отказ) делается надпись об акцептованной плательщиком сумме: "Сумма акцепта ______". Указанная надпись заверяется подписью ответственного исполнителя.

При несоответствии номера счета, указанного в платежном требовании, номеру счета, с которого будет производиться оплата, ответственный исполнитель зачеркивает номер, указанный в платежном требовании, и рядом проставляет правильный номер счета. Исправление суммы (при частичном акцепте) и номера счета заверяется подписью ответственного исполнителя.

При осуществлении дебетовых переводов иностранной валюты платежное требование до момента исполнения подписывается ответственным исполнителем банка-отправителя. Ответственный исполнитель проставляет на платежном требовании наименование банка-корреспондента, через который следует выполнить перевод, и дату валютирования (данные реквизиты указываются в случае необходимости).

Принятые к исполнению платежные требования, акцептованные плательщиком, при наличии достаточной суммы средств на счете плательщика исполняются банком-отправителем:

Подлежащие оплате в порядке предварительного акцепта - в полной сумме в день поступления платежного требования. После исполнения первый экземпляр платежного требования (копии платежного требования, сформированной на бумажном носителе) помещается в документы дня банка-отправителя, второй направляется в банк-получатель для выдачи бенефициару, третий направляется плательщику с выпиской из его счета (если иное не предусмотрено в договоре).

Подлежащие оплате в порядке последующего акцепта - в акцептованной плательщиком сумме датой платежа, указанной в заявлении на акцепт. Первый экземпляр платежного требования (копии платежного требования, сформированной на бумажном носителе) помещается в документы дня банка-отправителя; второй - направляется в банк-получатель для выдачи бенефициару. При оплате частично акцептованного платежного требования ответственным исполнителем банка первоначальная сумма на обоих экземплярах платежного требования зачеркивается и рядом проставляется сумма, в которой платежное требование подлежит оплате. Исправление суммы заверяется подписью ответственного исполнителя.

Акцептованные платежные требования, для оплаты которых средств на счете плательщика недостаточно, исполняются в пределах остатка средств на счете (за исключением платежных требований, оформленных для осуществления переводов. На всех экземплярах платежного требования ответственным исполнителем банка-отправителя первоначальная сумма зачеркивается и рядом проставляется сумма, в которой требование подлежит оплате. Исправление суммы заверяется подписью ответственного исполнителя. На втором экземпляре требования, подлежащего отсылке в банк-получатель, делается запись о причине его исполнения не в полной сумме (не в сумме, акцептованной плательщиком).

Акцептованные платежные требования, оформленные для проведения дебетовых переводов белорусских рублей и предъявленные к текущему счету плательщика (за исключением счетов физических лиц), при недостаточности средств для их полной оплаты на текущем счете плательщика исполняются частично, в пределах остатка средств на счете. Частичная оплата платежного требования оформляется мемориальным ордером. В поле "Назначение платежа" мемориального ордера указываются: наименование расчетного документа, по которому производится частичная оплата, его номер, дата и сумма; назначение платежа (наименование платежа, товара, работы, услуги), наименования, номера и даты документов, служащих основанием для осуществления платежа; другая дополнительная информация о деталях платежа. Количество оформляемых банком-отправителем экземпляров мемориального ордера и порядок их использования должны соответствовать количеству и порядку использования экземпляров платежного требования, по которому производится частичная оплата.

На всех экземплярах исполненных платежных требований проставляются дата исполнения, подпись ответственного исполнителя, штамп банка-отправителя.

Безакцептная форма. Бесспорный порядок списания средств означает списание средств со счета плательщика без его согласия. Списание средств в бесспорном порядке производится на основании исполнительных документов, определяемых законодательными актами Республики Беларусь. Перечень исполнительных документов определяется процессуальным законодательством, в частности предусмотрен в ст. 462 «Исполнительные документы» Гражданского процессуального кодекса Республики Беларусь, а также в ст. 229 «Исполнительные документы» Хозяйственного процессуального кодекса Республики Беларусь.

В связи с тем, что списание средств со счета плательщика в бесспорном порядке осуществляется на основании исполнительных документов, органы взыскания разрабатывают и утверждают нормативные акты, в которых закрепляют документы, носящие исполнительный характер.

При приеме на инкассо платежные требования помимо проверки на предмет правильности их оформления дополнительно проверяются на предмет правомерности их выставления.

Платежное требование при безакцептной форме инкассо должно представляться в банк взыскателя с подлинным исполнительным документом или его дубликатом.

Платежное требование считается неправомерно предъявленным и не принимается банком-получателем в следующих случаях:

- без исполнительного документа;

- если срок давности для предъявления исполнительного документа к исполнению истек;

- если сумма, указанная в платежном требовании, больше суммы, указанной в исполнительном документе;

- если данные, указанные в исполнительном документе, не соответствуют данным, указанным в платежном требовании.

При поступлении в банк-отправитель платежные требования проверяются на предмет правильности их оформления и правомерности предъявления, а также банк-отправитель дополнительно проверяет поступившие платежные требования на предмет правомерного предъявления к указанному в них счету, т.е. проверяет, не противоречит ли такое списание средств режиму счета, установленному законодательными актами Республики Беларусь.

Платежные требования, принятые к исполнению банком-отправителем, при наличии средств на счете плательщика исполняются в полной сумме в день поступления.

Платежные требования, предъявленные к текущему счету плательщика, для оплаты которых средств на текущем счете плательщика недостаточно, исполняются частично, в неоплаченной сумме платежные требования приходуются по внебалансовому счету «Расчетные документы, не оплаченные в срок» и помещаются в картотеку к указанному счету.

Платежные требования, предъявленные к текущему счету плательщика, для оплаты которых средства на текущем счете плательщика отсутствуют, в полной сумме приходуются по внебалансовому счету «Расчетные документы, не оплаченные в срок» и помещаются в картотеку к указанному счету.

Основным преимуществом расчетов платежными требованиями является то, что используемая при этом система инкассо обеспечивает четкий порядок адресной их доставки, строгий контроль за расчетами как со стороны субъектов хозяйствования, так и банков, обслуживающих их.

Недостатками расчетов платежными требованиями можно назвать ее трудоемкость, связанную с операциями по инкассо, отказами от акцепта, запросами о судьбе неоплаченных требований [6].

Похожие работы

... "Банковский процессинговый центр" предоставляет полный комплекс услуг в области информационно-технологического обеспечения безналичных расчетов с использованием банковских пластиковых карточек системы "БелКарт" и международных систем VISA International и MasterCard WorldWide на территории Республики Беларусь. Платежная система "БелКарт" продолжает свое развитие. В текущем месяце Национальный банк ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... и удержания клиентов, но и создания интереса в использовании пластиковых карточек при платежах является реализация банками Республики Беларусь «программ лояльности» на основе co-brand-карточек. При получении данной карточки физическое лицо имеет возможность воспользоваться различными дополнительными услугами, а также скидками, благодаря которым можно сэкономить деньги. Банк-эмитент co-brand- ...

... годовых. Снижение стоимости кредитов будет способствовать расширению спроса на кредиты и увеличению их доступности для субъектов хозяйствования всех форм собственности. 1.2 Виды кредитования юридических лиц и организация кредитного процесса в АСБ «Беларусбанк» Кредиты, предоставляемые коммерческими банками юридическим лицам, можно классифицировать: - по целевой направленности – ...

0 комментариев