Платежная система и безналичные расчеты: понятие, принципы построения и тенденции развития

Безналичный оборот как составная часть совокупной денежной массы. Структура безналичного денежного оборота

Система межбанковских переводов денежных средств в Республике Беларусь и в ряде зарубежных стран

Организация безналичных расчетов. Анализ состояния безналичных расчетов

Дебетовый перевод

Применение отдельных форм расчетов

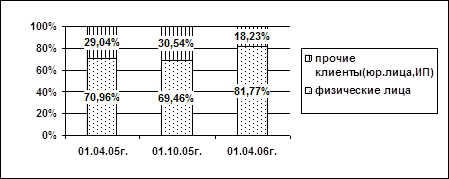

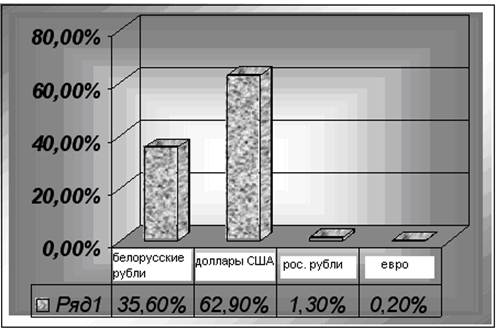

Анализ состояния безналичных расчетов, проводимых через отделение ОАО «Белагропромбанк» «Южное» в г.Минск

Перспективы развития платежной системы и безналичных расчетов в Республике Беларусь

Навигация

Применение отдельных форм расчетов

Безналичные расчеты и особенности их развития в Республике Беларусь (на материалах ОАО "Белагропромбанк")

128467

знаков

11

таблиц

2

изображения

2.3 Применение отдельных форм расчетов

Расчеты чеками. Чеки используются в расчетах между юридическими лицами, а также между физическими и юридическими, включая индивидуальных предпринимателей.

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя провести платеж указанной в нем суммы чекодержателю.

Чекодатель - лицо, за счет которого осуществляется выплата средств по чеку.

Чекодержатель - лицо, в пользу которого производится выплата средств по чеку.

Расчеты производятся как расчетными чеками, так и чеками из чековой книжки.

рок действия чековой книжки - 1 год.

Расчетный чек действителен в приеме в уплату за товар в течении 30 календарных дней, не считая дня выписки.

Чекодатель передает чек чекодержателю в момент приобретения товара. Чекодержатель сдает принятые чеки по месту открытия расчетного счета вместе с поручением-реестром. Банк чекодержателя пересылает чеки при поручении-реестре в банк плательщика. Банк плательщика после проверки чеков оплачивает его со счета, на котором была забронирована сумма.

Схема документооборота при расчетах чеками приведена на рис. 2.3.

|

|

|

| ||||||||||

Рис. 2.3 Схема документооборота при расчетах чеками: 1 - представление заявления на получение чековой книжки и платежного поручения на депонирование денежных средств; 2 - депонирование средств на отдельном счете; 3 - отгрузка продукции; 4 - выписка чека и вручение его поставщику;5 - представление чека на инкассо в обслуживающий банк; 6 - пересылка банком чеков в банк плательщика; 7 - оплата чеков; 8 - перевод средств в банк поставщика; 9 - зачисление денежных средств на счет поставщика; 10- извещение поставщика о поступлении денежных средств.

В настоящее время после признания чека ценной бумагой сначала в Гражданском Кодексе, затем и в Банковском Кодексе, назван он таковой и в соответствующих нормативных актах Национального банка Республики Беларусь. Вместе с тем стиль правового регулирования чекового обращения остался прежним. Весьма ограничена осталась оборотоспособность чека, т.к. во-первых, оплата чеком может быть произведена только один раз, после чего он должен быть инкассирован, во-вторых, ограничен круг участников чековых расчетов.

Сфера их правового регулирования такова, что внутренние расчеты чеками, номинированными в белорусских рублях, в форме чистого инкассо регулируется первым из перечисленных нормативных актов; международные расчеты в форме чистого инкассо – вторым. Документарное, а также все другие виды инкассо (в зависимости от резидентства сторон и используемых валют) с применением чеков – третьим.

Инструкция о порядке проведения операций с использованием чеков из чековых книжек и расчетных чеков от 29.03.2001 № 64 (далее – Инструкция № 64) регулирует порядок заполнения чеков, расчетов между чекодателем и чекодержателем с их использованием, а также порядок предъявления чеков к платежу в банк. Две другие инструкции главное внимание уделяют банковским операциям с их использованием – дебетовому переводу и инкассо.

Инструкцией № 64 предусмотрено две разновидности чеков, уже давно существующих в отечественной банковской практике – чеки их чековых книжек (лимитированных) и расчетные чеки. Разница между ними минимальна, поскольку те и другие имеют следующие общие черты:

- дословно совпадают определения обоих видов чеков, которые дает Инструкция № 64;

- оба вида являются покрытыми чеками, т.е. при их выдаче на сумму чеков перечисляются средства на специальный счет покрытия («счет специального режима»);

- оба вида чеков являются ордерными, т.к. содержат выполненные типографским способом надписи «Платите по чеку», «Платите по расчетному чеку» соответственно, которые должны сопровождаться подписью чекодателя;

- оборотоспособность обоих видов чеков ограничена, т.к. чеки могут использоваться в качестве средства расчетов только один раз, после чего подлежат передаче на инкассо в банк чекодержателя;

- сделки, связанные с расчетами как первым, так и вторым видом чеков, являются абстрактными, т.к. назначение платежа в них не указывается;

- отзыв обоих видов чеков до истечения сроков для их предъявления не допускается (ч.3 ст. 280 Банковского Кодекса Республики Беларусь).

Различия между двумя видами чеков менее существенны и не носят с правовой точки зрения принципиального характера:

- чековые книжки состоят из 10, 20, 25 или 50 сброшюрованных листов, тогда как расчетный чек может использоваться для единичного платежа;

- чекодателем по чеку из расчетной книжки может быть как юридическое лицо, индивидуальный предприниматель, так и физическое лицо, тогда как по расчетному чеку – только последнее;

- по чеку из чековой книжки невозможно получить наличные (п.30 Инструкции № 64) за исключением возврата неиспользованного остатка физическому лицу, тогда как расчетный чек может быть обменен на наличные в полной сумме (п. 49 Инструкции № 64), а также наличными может быть получена сдача по нему. Получить наличные можно в банке чекодателя, а также, при наличии соответствующих межбанковских соглашений и до истечения срока действия чека, - и в других банках;

- срок действия чеков из чековой книжки – 1 год, расчетного чека – 30 дней;

- выдача чековой книжки осуществляется на основании заявления-обязательства чекодателя, тогда как расчетный чек выдается без оформления дополнительных договорных отношений между банком и чекодателем.

Довольно схожим образом Инструкция № 64 регулирует действия сторон, а также их последствия в случае утери чеков (чековой книжки). В такой ситуации чекодатель обязан немедленно известить банк-плательщик, причем последний не несет ответственности за оплату таких чеков до момента получения извещения. В течение 1 месяца со дня такого извещения банк возвращает средства со счета специального режима чекодателю.

Поскольку чеки являются строго формальным документом, ценной бумагой, Положение № 64 содержит перечень обязательных реквизитов расчетных чеков и чеков из чековых книжек. В целом они мало отличаются за исключением одного существенного нюанса: поскольку чековая книжка является лимитированной, она дополнительно содержит корешок, предназначенный для контроля за неиспользованным лимитом чековой книжки.

Основным преимуществом расчетов чеками является гарантия платежа, основным недостатком - усложнение документооборота, так как зачисление средств поставщику производится не в момент предъявления чеков в свой банк, а лишь после их списания со счета плательщика [8].

Расчеты аккредитивами. Аккредитив представляет собой обязательство, в силу которого банк, действующий по поручению клиента (приказодателя) об открытии аккредитива и в соответствии с его указанием (банк-эмитент), должен провести платежи получателю денежных средств (бенефициару) либо оплатить, акцептовать или учесть переводной вексель или дать полномочия другому банку (исполняющему банку) провести платежи получателю денежных средств либо оплатить, акцептовать или учесть переводной вексель.

Участниками расчетов с использованием аккредитива являются:

приказодатель аккредитива - лицо, дающее поручение банку выпустить аккредитив;

банк-эмитент - банк, выпускающий аккредитив от своего собственного имени или по просьбе приказодателя аккредитива;

бенефициар - лицо, в пользу которого открывается аккредитив, и которое обязано предоставить в банк-эмитент или в авизующий банк документы, подтверждающие выполнение условий, предусмотренных аккредитивом;

авизующий банк - банк, который в соответствии с поручением банка-эмитента сообщает бенефициару об аккредитиве в его пользу и осуществляет исполнение аккредитива;

подтверждающий банк - банк, которому банк-эмитент передает свои полномочия либо который по просьбе банка-эмитента подтверждает безотзывный аккредитив.

Аккредитив представляет собой соглашение, обособленное от основного договора, в котором предусмотрена эта форма расчетов. Для банков условия таких договоров не являются обязательными.

По операциям с аккредитивами все участвующие в них банки имеют дело только с документами, а не с товарами, услугами и / или другими видами исполнения обязательств.

Аккредитив открывается банком-эмитентом на основании инструкций приказодателя. Инструкции приказодателя составляются в соответствии с условиями основного договора, в котором должны быть определены все основные условия будущего аккредитива. В договоре, как правило, определяются вид аккредитива (отзывный, безотзывный, переводный, подтвержденный банком и др.), наименование банка-эмитента, наименование авизующего и исполняющего банка, сумма аккредитива, способ исполнения аккредитива, перечень документов, представляемых бенефициаром, сроки отгрузки, условия страхования, оплаты транспортных расходов (фрахта), банковских комиссий и др.

Аккредитивы различаются в зависимости от их условий и порядка их исполнения.

Аккредитив может быть отзывным или безотзывным. Каждый аккредитив должен ясно указывать, является ли он отзывным или безотзывным. При отсутствии такого указания аккредитив является безотзывным. Безотзывный аккредитив составляет обязательство банка-эмитента, когда предусмотренные по аккредитиву документы представлены исполняющему банку или банку-эмитенту и соблюдены все условия аккредитива:

1) если аккредитив предусматривает платеж по предъявлении - платить по предъявлении документов, указанных в аккредитиве;

2) если аккредитив предусматривает платеж с рассрочкой - платить в сроки, определяемые в соответствии с условиями аккредитива;

3) если аккредитив предусматривает акцепт банком-эмитентом - акцептовать переводные векселя, выставленные бенефициаром на банк-эмитент, и оплатить их по наступлении срока платежа;

4) если аккредитив предусматривает акцепт банком, отличным от банка-эмитента, - оплатить по наступлении срока платежа переводные векселя, акцептованные, но не оплаченные указанным в аккредитиве банком-трассатом, или, если данный банк-трассат не акцептует выставленные на него переводные векселя, акцептовать переводные векселя, выставленные бенефициаром на банк-эмитент, и оплатить их по наступлении срока платежа; если аккредитив предусматривает учет (негоциацию) - оплатить без оборота на трассантов и / или индоссантов переводные векселя, выставленные бенефициаром (документы, представленные в соответствии с аккредитивом).

Отзывный аккредитив может быть изменен или отменен банком-эмитентом в любой момент без предварительного уведомления бенефициара. Безотзывный аккредитив не может быть ни изменен, ни отменен без согласия банка-эмитента, подтверждающего банка (если имеется) и бенефициара.

Аккредитивы по способу обеспечения платежа подразделяются на покрытые и непокрытые.

Если при открытии аккредитива банк-эмитент предварительно предоставляет в распоряжение исполняющего банка денежные средства в сумме аккредитива (валютное покрытие) для исполнения этого аккредитива на срок действия обязательств банка-эмитента, такой аккредитив считается покрытым. При открытии покрытого аккредитива приказодатель обязан предоставить банку-эмитенту покрытие в сумме аккредитива, если только в договоре между банком-эмитентом и приказодателем не предусмотрено предоставление банком-эмитентом кредита приказодателю.

Покрытым считается также международный аккредитив, в момент открытия которого валютное покрытие в сумме аккредитива на срок действия обязательств банка-эмитента предоставляется подтверждающему или рамбурсирующему банку.

Операции по внутреннему аккредитиву, при открытии которого валютное покрытие предоставляется рамбурсирующему банку, производятся в порядке, предусмотренном для совершения операций по покрытым аккредитивам.

При открытии банком непокрытого аккредитива покрытие по нему может не списываться (переводиться) со счета приказодателя в момент открытия, а переводиться приказодателем (списываться банком) в течение срока действия аккредитива до момента осуществления платежа по нему. Взаимные обязательства банка-эмитента и приказодателя непокрытого аккредитива, включая сроки перечисления сумм покрытия на соответствующий балансовый счет банка и размер вознаграждения банку, определяются договором, заключаемым в письменной форме.

Аккредитив может быть револьверным. В заявлении на открытие револьверного аккредитива должна быть указана сумма лимита (квота), восстанавливающаяся после каждой выплаты по аккредитиву. Наряду с этой суммой может быть указана общая (предельная) сумма аккредитива. В заявлении может быть указан срок для использования квоты (платеж раз в месяц или др.), кумулятивно или некумулятивно (т.е. с правом выплаты не использованной в предыдущий срок суммы или без такого права.

По мере совершения выплат по револьверному аккредитиву сумма аккредитива (квота) автоматически восстанавливается без внесения изменений в его условия, о чем делается специальная оговорка. Квота может восстанавливаться сразу после каждой выплаты по аккредитиву либо с определенной периодичностью в пределах установленной общей суммы лимита и срока для представления документов по аккредитиву. Револьверный аккредитив с указанной периодичностью использования квоты (платеж раз в месяц, раз в квартал и др.) может быть кумулятивным или некумулятивным. Если аккредитив обозначен как кумулятивный, то квота, не использованная в течение какого-либо периода, переносится на следующий период и может быть использована дополнительно к квоте следующего периода. Квота, не использованная в течение указанного в некумулятивном аккредитиве периода, на следующий период не переносится.

Аккредитив, разрешающий частичные отгрузки, но не содержащий специальную оговорку о возобновлении его суммы, не является револьверным.

Под переводным аккредитивом понимается аккредитив, по которому по заявлению бенефициара (первый бенефициар) банк-эмитент (исполняющий банк) может дать согласие иному лицу (иному бенефициару) на полное либо частичное исполнение аккредитива, если это допускается обязательством, с условием представления этим бенефициаром документов, указанных в аккредитиве.

Если аккредитив определен банком-эмитентом как переводный, он может быть переведен. Переводный аккредитив может быть переведен только один раз, если иное не предусмотрено в тексте аккредитива. Запрет на перевод аккредитива не означает запрета на уступку выручки по нему.

Банк, осуществляющий перевод аккредитива (переводящий банк), не обязан осуществлять перевод иначе как в пределах и порядке, на которые он однозначно выразил свое согласие.

Бенефициар аккредитива может просить авизующий либо подтверждающий банк открыть под обеспечение аккредитива другой аккредитив, который в таком случае называется компенсационным (встречным, back-to-back). Приказодатель компенсационного аккредитива обязан возместить банку-эмитенту уплаченные в соответствии с условиями данного аккредитива суммы независимо от того, произведена была в его пользу оплата по первому аккредитиву или нет.

Аккредитив с красной оговоркой предполагает наличие среди его условий специальной оговорки, согласно которой банк-эмитент уполномочивает исполняющий банк произвести авансовый платеж на оговоренную сумму бенефициару до представления им всех документов по аккредитиву (до отгрузки товара или оказания услуг). Такая оговорка включается в аккредитив по требованию приказодателя.

Авансовый платеж по аккредитиву с красной оговоркой производится исполняющим банком под письменное обязательство бенефициара представить документы в соответствии с условиями аккредитива. Если бенефициар не представит документы в соответствии с условиями аккредитива и не возместит полученных в форме авансового платежа денежных средств, исполняющий банк, совершивший авансовый платеж по непокрытому аккредитиву, имеет право потребовать возмещения уплаченной им бенефициару суммы и процентов по ней от банка-эмитента, который, в свою очередь, может предъявить такое требование приказодателю.

Аккредитив открывается на определенный срок , поэтому банк-эмитент обязан следить за своевременным закрытием аккредитива.

Банки не несут обязательств или ответственности в случае невыполнения передаваемых ими инструкций, даже если они сами взяли на себя инициативу в выборе того или иного банка.

На бенефициара не распространяются договорные отношения между банками, а также между приказодателем и банком-эмитентом.

Банки не несут ответственности за форму, полноту, точность, подлинность, подделку или юридическую силу любых документов, равно как и за общие и / или частные условия, содержащиеся в документах или включенные в них дополнительно. Банки также не несут ответственности за описание, количество, вес, качество, состояние, упаковку, доставку, стоимость или фактическое наличие товара, указанного в документах, а также за добросовестность, действия и / или бездействие, платежеспособность, выполнение обязательств и репутацию грузоотправителей, перевозчиков, экспедиторов, грузополучателей, страховщиков товаров или любых других лиц.

Банки не несут ответственности за последствия, вызванные задержкой и / или утерей в пути любых сообщений, писем или документов, за задержку, а также искажение или другие ошибки, возникающие при передаче телекоммуникационных сообщений не по вине банков. Банки не несут ответственности за ошибки в переводе и / или толковании технической терминологии и оставляют за собой право передавать термины аккредитивов без их перевода.

Аккредитив является одной из самых безопасных форм международных расчетов как для бенефициара (продавца, подрядчика, исполнителя), так и для приказодателя. Однако и при расчетах посредством аккредитива присутствуют некоторые риски как для покупателя, так и для продавца. Видами таких рисков являются:

- риск неплатежа банка-эмитента;

- риск государства банка-эмитента;

- транзитный риск;

- риск несоответствия документов;

- риск отзыва аккредитива.

С позиции продавца данные виды риска выглядят следующим образом.

При расчетах посредством безотзывного аккредитива практически отсутствует риск неплатежа покупателя, так как покупатель, открывая аккредитив в пользу продавца, фактически предоставляет условную банковскую гарантию оплаты (поскольку обязательство банка уплатить при представлении определенных документов фактически является условной банковской гарантией).

Вместе с тем существует риск неплатежа со стороны банка-эмитента в случае, если банк-эмитент является недобросовестным банком. Данный риск уменьшается посредством получения подтверждения аккредитива со стороны банка с известной репутацией.

Точно также существует риск государства банка-эмитента, поскольку в связи с возможностью введения ограничений по валютным платежам банк-эмитент может оказаться не в состоянии оплатить аккредитив.

Риск продавца при расчетах посредством аккредитивов возникает также в случае несоответствия документов поручению на аккредитив. В связи с тем, что в поручении на аккредитив могут быть не четко указаны документы, которые должны быть предоставлены, либо может быть указано на необходимость представления документов, не предусмотренных условиями договора, продавец может оказаться не в состоянии представить такие документы, которые удовлетворят условиям аккредитива, и авизующий банк откажется исполнить аккредитив.

В случае выставления отзывного аккредитива существует риск того, что покупатель до истечения срока аккредитива может его отозвать, чем причинит убытки продавцу. Что же касается покупателя, то основным риском для него является риск представления подложных документов, поскольку банки не несут ответственность за фактическое наличие товара или за соответствие товара представленным документам.

Еще одним риском покупателя является транзитный риск, то есть риск утраты или порчи товара во время транспортировки. Для уменьшения транзитного риска необходимо в перечень документов, представленных для исполнения аккредитива, включать страховой полис организации, известной на страховом рынке.

Открытие аккредитива производится за счет собственных средств приказодателя или за счет кредита банка, депонируемых в сумме аккредитива, в банке - эмитенте на отдельном балансовом счете "Аккредитивы".

Открытие аккредитива частично за счет собственных средств приказодателя и частично за счет кредита банка не допускается.

Аккредитив предназначается для расчетов только с одним бенефициаром и не может быть переадресован [14].

Расчеты пластиковыми карточками. Операции с использованием карточек осуществляются держателями в соответствии с учетом норм, предусмотренных законодательством Республики Беларусь. Держатели вправе осуществлять следующие операции с использованием личных карточек, эмитированных уполномоченными банками:

- оплата товаров (услуг) в ПТС;

- получение наличных денежных средств в ПВН, банкоматах;

- иные операции, не противоречащие законодательству Республики Беларусь.

- держатели вправе осуществлять следующие операции с использованием корпоративных карточек, эмитированных уполномоченными банками:

получение наличных денежных средств:

- в белорусских рублях - для осуществления расчетов, связанных с хозяйственной деятельностью юридического лица на территории Республики Беларусь, а также оплаты расходов, связанных со служебными командировками держателей корпоративных карточек;

- в иностранной валюте - для оплаты расходов, связанных со служебными командировками держателей корпоративных карточек за пределы Республики Беларусь;

безналичные расчеты:

- в белорусских рублях - за товары (услуги), связанные с осуществлением юридическим лицом хозяйственной деятельности на территории Республики Беларусь, а также в оплату расходов, связанных со служебными командировками;

- в иностранной валюте - для оплаты расходов, связанных со служебными командировками за пределы Республики Беларусь.

Ответственность за операции, совершенные держателем корпоративной карточки по доверенности юридического лица, возлагается на данное юридическое лицо.

Подтверждением проведения операций с использованием карточки служат карт-чеки, сформированные платежным терминалом или банкоматом в бумажном и (или) электронном виде.

Карт-чек, составленный в ПВН (ПТС) при осуществлении операции с использованием карточки, должен содержать следующие реквизиты:

- идентификационный код ПВН (ПТС);

- дату совершения операций;

- сумму и наименование валюты операции;-

- сумму комиссии банка-эквайера за совершение операции;

- код, подтверждающий авторизацию операции эмитентом;

- реквизиты карточки в соответствии с Правилами банка, Правилами системы;

- подпись держателя карточки.

При составлении карт-чека в ПВН дополнительным реквизитом является подпись кассира.

Карт-чек, выдаваемый банкоматом, должен содержать следующие реквизиты:

- идентификационный код банкомата;

- дату совершения операции;

- сумму и наименование валюты операции;

- код, подтверждающий авторизацию операций эмитентом;

- реквизиты карточки и счета, в соответствии с Правилами банка, Правилами системы.

Если в соответствии с Правилами банка и договорами между участниками расчетов держатели могут осуществлять отдельные операции с использованием карточек без осуществления процедуры авторизации, из реквизитов исключается реквизит "Код, подтверждающий авторизацию операции эмитентом".

При осуществлении операций с использованием карточек в ПВН (ПТС), оборудованном импринтером, составляются карт-чеки на бумажном носителе. В банкомате, ПВН, ПТС, оборудованном электронным терминалом, карт-чеки составляются в электронном виде и (или) на бумажном носителе. Расчеты по операциям с использованием карточек осуществляются в форме дебетового банковского перевода.

Инициатором дебетового перевода по операциям с использованием карточек может выступать: ПТС, осуществившее продажу товара (услуги) с использованием карточки; банк-эквайер, осуществивший выдачу наличных денежных средств с использованием карточки.

Для осуществления дебетового перевода ПТС передает в банк-эквайер карт-чеки (иные документы, служащие подтверждением совершения операции с использованием карточки).

Карт-чеки (иные документы) могут передаваться на бумажном носителе и (или) в электронном виде. Карт-чеки (иные документы) на бумажных носителях составляются в количестве экземпляров, необходимом для всех участвующих в расчетах сторон. Поступившие в банк-эквайер карт-чеки (иные документы) по операциям, совершенным в ПТС, а также карт-чеки (иные документы) по операциям, совершенным в ПВН и банкоматах банка-эквайера, подлежат обработке в соответствии с Правилами банка.

В результате проведенной обработки карт-чеков банком-эквайером формируются платежные инструкции, направляемые банку-эмитенту либо иному лицу, определенному Правилами системы.

На основании платежных инструкций банк-эмитент осуществляет перевод денежных средств за счет клиента в пользу банка-эквайера.

Платежные инструкции, поступившие лицу, уполномоченному Правилами системы на исполнение платежных инструкций, являются основанием для осуществления перевода денежных средств - дебетования счета банка-эмитента для проведения расчетов с банком-эквайером по операциям, совершенным клиентом банка-эмитента, если возможность прямого дебетования предусмотрена договором с системой. По результатам проведенной операции лицо, уполномоченное Правилами системы, направляет банку-эмитенту уведомление о проведенном переводе денежных средств, которое является основанием для списания средств банком-эмитентом со счета клиента, по операциям, осуществленным с использованием карточки.

Операции уполномоченных банков по купле-продаже либо конверсии валюты осуществляются в порядке, определяемом законодательством Республики Беларусь [18].

Похожие работы

... "Банковский процессинговый центр" предоставляет полный комплекс услуг в области информационно-технологического обеспечения безналичных расчетов с использованием банковских пластиковых карточек системы "БелКарт" и международных систем VISA International и MasterCard WorldWide на территории Республики Беларусь. Платежная система "БелКарт" продолжает свое развитие. В текущем месяце Национальный банк ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... и удержания клиентов, но и создания интереса в использовании пластиковых карточек при платежах является реализация банками Республики Беларусь «программ лояльности» на основе co-brand-карточек. При получении данной карточки физическое лицо имеет возможность воспользоваться различными дополнительными услугами, а также скидками, благодаря которым можно сэкономить деньги. Банк-эмитент co-brand- ...

... годовых. Снижение стоимости кредитов будет способствовать расширению спроса на кредиты и увеличению их доступности для субъектов хозяйствования всех форм собственности. 1.2 Виды кредитования юридических лиц и организация кредитного процесса в АСБ «Беларусбанк» Кредиты, предоставляемые коммерческими банками юридическим лицам, можно классифицировать: - по целевой направленности – ...

0 комментариев