Основні види валютних операцій банків

Поняття та види валютного ринку

Валютний курс та методи управління валютними ризиками

Завдання та спрямованість валютного регулювання

Методи державного регулювання

Операція "Неторговельні операції з іноземною валютою" не потребує додаткових особливих вимог

Структура валютних операцій комерційних банків на прикладі ВАТ «Райффайзенбанк-Аваль»

Проведення валютних документарних операцій

Документарні операції

Проблеми здійснення окремих видів валютних операцій в сучасних умовах та перспективи їх розвитку

Бухгалтерський облік валютного свопу здійснюється банками за позабалансовими рахунками залежно від умов їх укладення

Шляхи вдосконалення здійснення валютних операцій

Методичні вказівки з інспектування банків "Система оцінки ризиків" // Постанова Правління НБУ від 15.03.2004 № 104

Навигация

Основні види валютних операцій банків

Валютні операції банку (на прикладі діяльності ВАТ "Райффайзен Банк Аваль")

216206

знаков

24

таблицы

7

изображений

1.1 Основні види валютних операцій банків

Валютні операції, що здійснюються на валютному ринку, у широкому розумінні є конкретною формою прояву валютних відносин у народногосподарській практиці.

Валютні операції — це операції, пов'язані з переходом права власності на валютні цінності; використанням валютних цінностей як засобу платежу в міжнародному обігу; ввезенням, переказом та пересиланням на територію країни та вивезенням, переказом i пересиланням за її межі валютних цінностей. [24, с. 163]

Як правило, виділяють:

поточні валютні операції (перекази іноземної валюти, отримання i надання фінансових кредитів на строк не більш як 180 днів, переказ відсотків, дивідендів та інших доходів за вкладами, інвестиціями тощо);

валютні операції, пов'язані з рухом капіталу (прямі інвестиції, портфельні інвестиції, придбання цінних паперів, надання и отримання фінансових кредитів на строк понад 180 днів тощо).

У вузькому розумінні валютні операції розглядаються як вид банківської діяльності з купівлі-продажу іноземної валюти. Переважна більшість валютних операцій у вузькому розумінні на світовому валютному ринку (близько 80 здійснюється на його міжбанківському сегменті, оскільки валютні 6іржі існують не у вcix країнах світу (наприклад, вони відсутні в англосаксонських країнах).

На макроекономічному piвні ключовим суб’єктом валютних операцій виступають центральні банки — Банк Великої Британії, що є найстарішим в цьому клубі, Федеральна Резервна система США, Бундесбанк Німеччини, Національний банк Франції, Центральний банк Pocії, Національний банк України. Саме вони відповідають за валютні резерви, підтримують курси валют, стабільність грошового обігу [11, с. 53-54].

Найпоширенішими формами валютних операцій на міжбанківському валютному ринку є операції "спот", "форвард i "своп", а на біржовому — "ф'ючерс" та "опціон". Дещо особливою формою валютних операцій виступає "валютний арбітраж".

Валютна операція "спот" — це купівля-продаж валюти на умовах її поставки протягом двох робочих днів від дня укладання угоди за курсом, зафіксованим в угоді (її ще називають терміновою).

Основними учасниками спот-ринку виступають комерційні банки, які здійснюють такі валютні операції:

• напряму з клієнтами — підприємствами приватного і державного секторів;

• на міжбанківському ринку напряму з іншими комерційними банками;

• через брокерів з банками i клієнтами;

• з центральними банками країн. [14, с. 127-129]

Існують "звичаї" спот-ринку, не зафіксовані в спеціальних міжнародних конвенціях чи міждержавних угодах, однак їx беззастережно виконують yci учасники цього ринку.

До "звичаїв" спот-ринку належать:

• здійснення платежів протягом двох робочих банківських днів без нарахування відсоткової ставки на суму поставленої валюти;

• операції здійснюються в основному на базі комп'ютерної торгівлі з підтвердженням електронними повідомленнями (авізо) протягом наступного робочого дня;

• існування обов'язкових валютних курсів: якщо дилер великого банку цікавиться котируваннями іншого банку, то повідомлені йому валютні курси є обов'язковими для виконання операцій з купівлі-продажу валюти.

Хоча спот-операції належать до "швидких" валютних операцій, все-таки i вони підвладні валютному ризику. Це пов'язано насамперед з технічними особливостями клірингових розрахунків, що існують у більшості країн світу, а також з часовими різницями в роботі валютних ринків. Наприклад, валютні ринки США i Західної Європи розділені п'ятьма годинними поясами i тому платежі в доларах можуть направлятися на кілька годин пізніше від платежів у західноєвропейських валютах, все ж встигаючи до відведеного строку валютування по операції, що може призвести до можливості виникнення ризику збитків. Крім того, особливістю багатьох клірингових систем є те, що інформація про одержання платежу від контрагента стає відомою лише на наступний день після дати валютування, а за цей час різка зміна валютного курсу може призвести до збитків або до упущення вигоди. Таки операції, як "форвард" i "своп", прийнято вважати строковими.

Строковими операціями є валютні операції, пов'язані з поставкою валюти на строк понад три дні з дня її укладення. Стандартними термінами виконання строкових контрактів є, як правило, 1, 3, 6, 9 i 12 міс [16, с. 47]..

Форвардні валютні операції — це контракти з обміну валют, які відбуватимуться у майбутньому, але за курсом, зафіксованим на поточну дату. Укладаються, як правило, на строк до одного року, проте в окремих випадках, коли йдеться про ринок стабільних валют (наприклад, долар США відносно англійського фунта стерлінгів, німецької марки чи японської єни), можливе оформлення угод на п'ять або більше років наперед.

Ринок форвардних операцій терміном до 6 мic., як правило, досить стабільний, а на довший термін — нестійкий. При цьому окремі операції можуть викликати сильні коливання обмінних курсів.

Форвардний валютний курс i курс "спот" тісно пов'язані між собою. 3 теоретичноі точки зору форвардна ціна валюти може дорівнювати спот-ціні, однак на практиці такий збіг буває досить рідко.

Якщо форвардний курс більший за спот-курс, то в такому випадку кажуть, що валюта котирується з премією; а якщо навпаки, валюта котирується з дисконтом, тобто із знижкою [24, с. 16].

Премії i дисконти по валюті, як правило, розраховуються на базі року для того, щоб можна було порівняти прибутковість від вкладу валюти у форвардну операцію з відповідною прибутковістю від вкладання валюти в інші форми валютних операцій.

До позитивних моментів проведення форвардних валютних операцій можна віднести те, що вони надають більше можливостей для маневру. Тоді як операція "спот" має бути виконана або відкладена практично негайно, форвардні контракти залишають час для здійснення аналізу, контролю i проведення необхідного коригування.

Однак слід мати на увазі той факт, що при укладанні форвардного контракту валютний ризик значно зростає, оскільки збільшується ймовірність непередбачуваної зміни курсу валюти на дату поставки, а також ризик щодо неплатоспроможності партнера. Тому під час укладання форвардної операції клієнт обов'язково повинен мати відповідні кошти — залишок на рахунку чи кредитну лінію — для покриття цього ризику.

Операція "своп" — це валютна операція, при якій поєднуються форвардні умови та умови "спот". При такій валютній операції продаж готівкової валюти (спот) здійснюється з одночасною її контркупівлею на строк (форвард), або навпаки. Ці операції створюють можливості одержувати додаткові економічні вигоди або пов'язані з валютними втратами.

Операції "своп", як правило, здійснюються на строк від 1 до 6 мic., значно рідше зустрічаються своп-операції з терміном виконання до п'яти років.

Операції "своп" здійснюються як між комерційними банками, так i між комерційними банками i центральним банком країни, а також безпосередньо між центральними банками країн. В останньому випадку вони являють собою угоди із взаємного кредитування в національних валютах відповідних країн. 3 1969 р. діє багатостороння система взаємного обміну валют через Банк міжнародних розрахунків у Базелі на основі використання операцій "своп". Ці двосторонні опеpaції здійснюються центральними банками країн в основному для здійснення ефективних валютних інтервенцій. Їх використовують як центральні, так i комерційні банки для диверсифікації своєї валюти з метою здійснення міжнародних розрахунків, задоволення потреб клієнтів у певній валюті, для тимчасового збільшення своїх валютних резервів тощо.

Так, якщо банк має запаси доларів, а йому тимчасово на шість місяців потрібні франки, то він може продати долари за франки з негайною оплатою i одночасно укласти договір про купівлю такої самої суми доларів через 6 міс. у свого партнера.

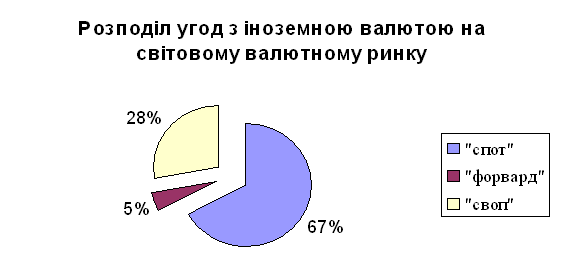

Приблизний розподіл угод з іноземною валютою на світових валютних ринках такий: "спот" — 67%, "форвард" — 5%, "своп"—28%.(рис. 1.1.)

|

Рис. 1.1. Діаграма розподілу угод з іноземною валютою на світовому валютному ринку

Ареною валютних операцій виступають також біржі, які здійснюють валютні обміни та визначають залежно від попиту та пропозиції ринкові ціни валют. За деяких обставин валютні біржі стають головною ланкою міжбанківських операцій. Як учасники біржових тopгів можуть виступати i центральні банки, що провадять операції з підтримки національних валют.

До строкових валютних операцій, які здійснюються комерційними банками на валютних біржах та валютних відділах товарних та фондових бірж, належать також ф’ючерсні валютні операції і опціони.

Ф’ючерсні валютні операції – це строкові угоди на біржах, що являють собою купівлю-продаж золота, валюти, кредитних та фінансових інструментів за фіксованою в момент укладання контракту ціною, з виконанням операції через певний проміжок часу. Розрахунки здійснюються через клірингову палату, яка виступає посередником між продавцем та покупцем і гарантує виконання сторонами своїх зобов’язань [11, с. 52].

Як видно, сутність ф’ючерсних валютних операцій дещо подібна до форвардних. Так, ф’ючерсні операції, як і форвардні, здійснюються з поставкою валюти на термін понад три дня з дня укладання контракту, при цьому ціна виконання контракту в майбутньому визначається в день його підписання.

Однак при видимій зовнішній подібності існують такі суттєві відмінності ф’ючерсних валютних операцій від форвардних:

Ø Якщо форвардні операції здійснюються на міжбанківському валютному ринку, то ф'ючерсні – переважно на біржовому, що призводить до визначення термінів і обсягів операцій за форвардними контрактами на основі взаємної домовленості сторін, тоді як умови виконання ф'ючерсних контрактів прив’язані до певних дат роботи бірж, тобто стандартизовані за термінами, обсягами та умовами поставок;

Ø Індивідуальні контракти, що укладаються між клієнтом і банком при форвардних валютних операціях, як правило, дорожчі порівняно із стандартизованими ф'ючерсними контрактами. Завдяки цьому форвардні операції супроводжуються більшою маржею і призводять до більших витрат для клієнта порівняно з ф'ючерсними;

Ø Доступ на форвардні валютні ринки для невеликих фірм обмежений, оскільки мінімальна сума для укладання контракту становить у переважній більшості випадків 500 тис. дол. США. Ф'ючерсні ринок доступний як для індивідуальних, так і малих інституціональних інвесторів;

Ø Якщо форвардні валютні операції на 95% закінчуються поставкою валюти за контрактом, то ф'ючерсні операції, навпаки, на 95% закінчуються укладанням зворотної (офсетної) угоди, при якій не здійснюється реальної поставки валюти, а учасники цієї операції одержують лише різницю між початковою ціною укладання контракту і ціною, що існує на момент здійснення зворотної (офсетної) угоди;

Ø При формуванні форвардного валютного контракту набір валют практично не обмежений. Ф'ючерсні валютні операції здійснюються з обмеженим набором, як правило, резервних валют – долара США, німецької марки, французького франку, японської єни, англійського фунта стерлінгів тощо.

Валютний опціон – це договірне зобов’язання, що дає право для покупця і зобов’язання для продавця купити або продати певну кількість однієї валюти в обмін на іншу за фіксованим у момент укладання угоди курсом на наперед узгоджену дату або протягом узгодженого періоду [11, с. 75].

В обмін на одержання такого права покупець опціону сплачує продавцю певну суму, яку називають премією. Ризик покупця опціону обмежений розміром цієї премії, а ризик продавця опціону знижується на величину одержаної премії.

При цьому виділяється:

ü Опціон пут – право продати валюту для захисту від її потенційного знецінення або в розрахунку на її потенційне знецінення;

ü Опціон кол – право купити валюту для захисту від потенційного її подорожчання або в розрахунку на потенційне підвищення її курсу.

Крім того, розрізняють:

v Європейські валютні опціони – опціони, які можуть бути реалізовані тільки в день закінчення терміну дії контракту;

v Американські валютні опціони, які дають право купити чи продати базовий актив у будь-який час від дня закінчення терміну дії контракту.

Оскільки у випадку реалізації американських валютних опціонів продавець зазнає більш високого ризику, за них, як правило, сплачується і більш висока премія, ніж за європейські валютні опціони.

Отже, на відміну від ф'ючерсних контрактів валютні опціони покликані обмежити ризик, пов’язаний з несприятливим розвитком курсів валют, зберігаючи при цьому шанси на одержання прибутку у випадку їх сприятливого розвитку. Саме тому валютні опціони як відносно новий інструмент світового валютного ринку сьогодні досить поширені на валютних ринках світу.

Особливою формою валютних операцій виступає валютний арбітраж, оскільки він як основна операція в роботі дилерів комерційних банків використовується і небанківськими учасниками валютного ринку.

Валютний арбітраж – це операції з валютами з метою одержання прибутку через використання у визначений момент часу існуючих на фінансових ринках розривів між курсами і відсотковими ставками по касових і строкових операціях. Основний принцип валютного арбітражу – купити той чи інший фінансовий актив дешевше і продати його дорожче.

Іншими словами, валютний арбітраж – це операція, що поєднує купівлю та продаж валюти з відповідною контругодою для отримання прибутку за рахунок різниці в курсах валют на різних валютних ринках (просторовий), або протягом певного періоду (часовий валютний арбітраж).

Простий валютний арбітраж, це арбітраж, який здійснюється з двома валютами, складний – з трьома і більше валютами.

Слід підкреслити, що арбітражні операції мають велике економічне значення для всього фінансового ринку, оскільки втручання арбітражерів дає змогу забезпечити взаємозв’язок курсів валют і регулювання ринку, що сприяє тимчасовому вирівнюванню курсів на різних ринках, стиранню різних кон’юнктурних стрибків, підвищуючи стійкість валютного ринку.

Похожие работы

... наявний ризик неповерненості позики, що в свою чергу вже виключає отримання прибутку від даної операції. Тому необхідно зважувати всі ризики [57]. Провівши детальний аналіз кредитної діяльності ПАТ «Райффайзен Банк Аваль» можна виділити ряд недоліків, а саме: – недостатня диверсифікація кредитних вкладень; – збільшення суми зважених класифікованих позик; – занадто ризикова кредитна ...

... належної інфраструктури на ринку фінансових та банківських послуг, обмін досвідом, захист прав кредиторів, розширення доступу до ринку фінансових послуг для всіх категорій клієнтів, розвиток міжнародного партнерства тощо. Перелік організацій, членом яких на цей час є Райффайзен Банк Аваль, включає: — Асоціацію українських банків (АУБ); — Український кредитно-банківський союз (УКБС); — ...

... рынке банковских услуг по предоставлению долгосрочных кредитов и выполнению банков своих стандартных операций по меньшей стоимости. Розділ ІІ. Аналіз ефективності операцій банку по довгостроковому кредитуванню на прикладі Райффайзен – банку Аваль. 2.1. Загальна характеристика банку Аваль відповідно до фінансового звіту 2007 року. ВАТ «Райффайзен Банк Аваль» є провідним українським банком ...

... ів ROA та власного капіталу ROE АКБ «Укрсоцбанк» у 2008 - 2009 роках 2. Розрахунково-касове обслуговування клієнтів в ВАТ АКБ „Укрсоцбанк” 2.1 Операції розрахунково-касового обслуговування клієнтів – юридичних, фізичних осіб та інших банків Структура банку складається з трьох бізнес-орієнтованих напрямків [45]: · Корпоративний бізнес — обслуговування юридичних осіб. · Роздрібний бі ...

0 комментариев