Основні види валютних операцій банків

Поняття та види валютного ринку

Валютний курс та методи управління валютними ризиками

Завдання та спрямованість валютного регулювання

Методи державного регулювання

Операція "Неторговельні операції з іноземною валютою" не потребує додаткових особливих вимог

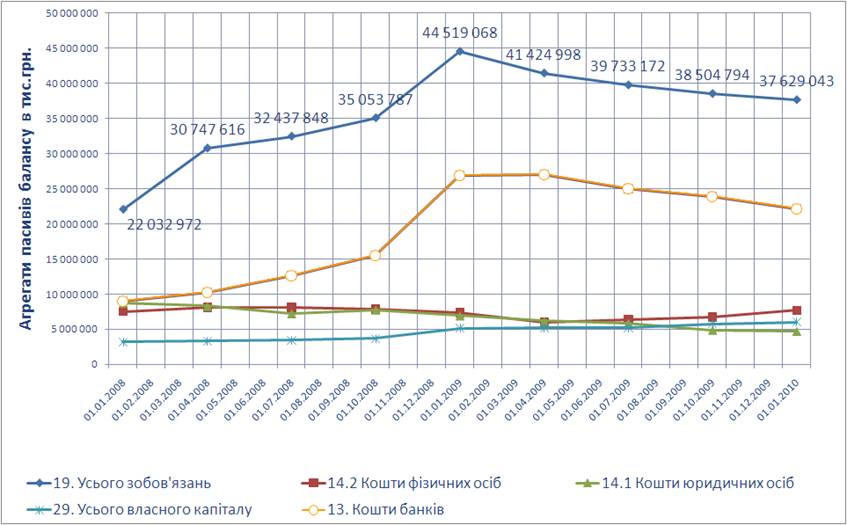

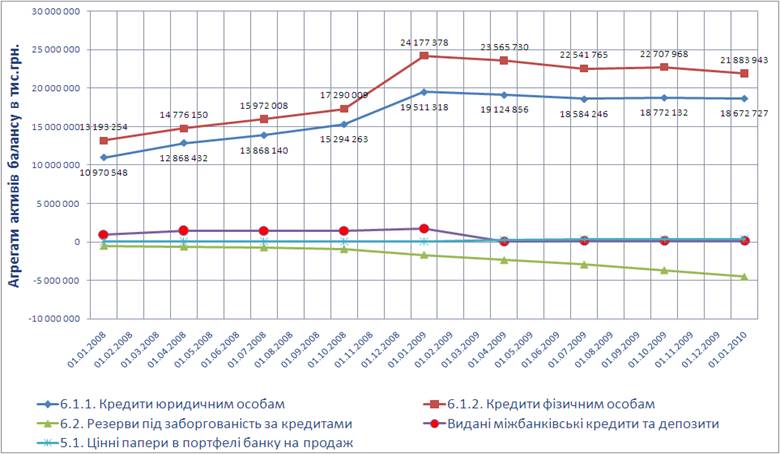

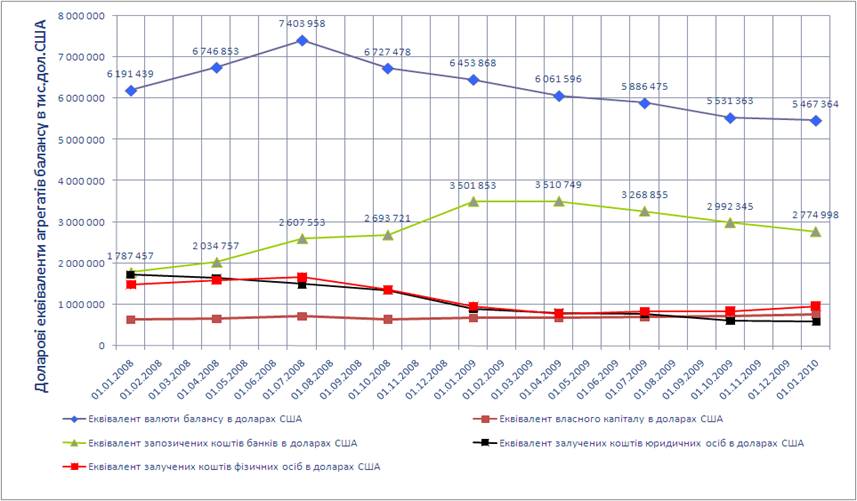

Структура валютних операцій комерційних банків на прикладі ВАТ «Райффайзенбанк-Аваль»

Проведення валютних документарних операцій

Документарні операції

Проблеми здійснення окремих видів валютних операцій в сучасних умовах та перспективи їх розвитку

Бухгалтерський облік валютного свопу здійснюється банками за позабалансовими рахунками залежно від умов їх укладення

Шляхи вдосконалення здійснення валютних операцій

Методичні вказівки з інспектування банків "Система оцінки ризиків" // Постанова Правління НБУ від 15.03.2004 № 104

Навигация

Проблеми здійснення окремих видів валютних операцій в сучасних умовах та перспективи їх розвитку

Валютні операції банку (на прикладі діяльності ВАТ "Райффайзен Банк Аваль")

216206

знаков

24

таблицы

7

изображений

3.2 Проблеми здійснення окремих видів валютних операцій в сучасних умовах та перспективи їх розвитку

Новими видами валютних операцій, які починають освоюватись комерційними банками України для зменшення валютних ризиків та їх хеджування, є раніше заборонені українським законодавством операції з валютними деривативами – похідними цінними паперами [20]:- форвардні контракти на покупку та продаж валюти;

- ф’ючерсні контракти на покупку та продаж валюти;

- опціонні контракти на продаж та покупку валюти;

- своп –контракти на продаж та покупку валюти.

Діюче на даний час «Положення про порядок та умови торгівлі іноземною валютою» [15] встановлює наступний порядок та умови торгівлі іноземною валютою на міжбанківському валютному ринку України та на міжнародних валютних ринках:1. Уповноважені банки мають право здійснювати власні операції за гривні в межах установлених лімітів (нормативних значень) відкритої валютної позиції, у тому числі купувати іноземну валюту без наявності зобов'язань у цій валюті.

2. Уповноважені банки мають право здійснювати операції з обміну іноземної валюти за кошти, що їм належать, у тому числі з обміну іноземної валюти без наявності зобов'язань в іноземній валюті, що придбавається, у межах установлених лімітів (нормативних значень) відкритої валютної позиції.

3. Суб'єкти ринку зобов'язані здійснювати торгівлю іноземною валютою на умовах "тод", "том" або "спот", крім особливо обумовлених випадків виконання форвардних валютних контрактів.

4. Уповноважені банки мають право здійснювати валютні операції на умовах "форвард" для хеджування ризиків зміни курсу іноземної валюти щодо іншої іноземної валюти за умови, що обидві валюти є іноземними валютами 1-ї групи Класифікатора.

Ці операції здійснюються в межах лімітів відкритої валютної позиції уповноваженого банку.

5. Уповноважені банки мають право на міжбанківському валютному ринку України здійснювати валютні операції за гривні з іноземною валютою 1-ї групи Класифікатора на умовах "форвард" для хеджування ризиків зміни курсу іноземної валюти щодо гривні.

Ці операції здійснюються в межах лімітів відкритої валютної позиції уповноваженого банку за умови, що довга (коротка) позиція банку за такими операціями становить не більше 10 % регулятивного капіталу банку.

Валютні операції, зазначені в пунктах 23 і 24 цього розділу, виконуються в строк, що не перевищує один календарний рік.

6. Суб'єкти ринку не мають права проводити операції з валютними деривативами.

7. Суб'єкти ринку не мають права здійснювати обмін іноземної валюти 1-ї групи Класифікатора на іноземну валюту 3-ї групи Класифікатора [33].

Наведені діючі обмеження є тимчасовими, оскільки згідно статті 47 (Банківські операції) Закону України «Про банки та банківську діяльність» [2], за умови отримання письмового дозволу Національного банку України банки мають право здійснювати такі валютні операції за дорученням клієнтів або від свого імені:- з інструментами грошового ринку;

- з інструментами, що базуються на обмінних курсах та відсотках;

- з фінансовими ф'ючерсами та опціонами;

Згідно «Інструкції з бухгалтерського обліку операцій з похідними фінансовими інструментами в банках України» [20], яка впроваджена в дію у 2007 році:- форвардний валютний контракт віднесений до операцій з похідними фінансовими інструментами;

- спотовий валютний курс або спотова ціна - це курс іноземної валюти або ціна одиниці товару, які застосовуються під час проведення операцій на ринку спот;

- форвардний валютний курс або форвардна ціна - це курс іноземної валюти або ціна одиниці товару, які застосовуються під час проведення операцій на строковому ринку;

- форвардний контракт (форвард) - двосторонній контракт, який засвідчує зобов'язання придбати (продати) базовий актив у визначений час та на визначених умовах у майбутньому з фіксацією ціни під час укладення контракту;

- дисконт або премія за форвардним контрактом - це різниця між форвардною і спотовою ціною базового активу;

- похідний інструмент (дериватив) - це фінансовий інструмент, який має всі три такі характеристики:

а) його вартість змінюється у відповідь на зміну встановленої ставки відсотка, ціни фінансового інструменту, ціни споживчих товарів, валютного курсу, індексу цін чи ставок, показника кредитного рейтингу чи індексу кредитоспроможності або подібної змінної;

б) не вимагає початкових чистих інвестицій або вимагає початкових чистих інвестицій менших, ніж ті, що були б потрібні для інших типів контрактів, які мають подібну реакцію на зміни ринкових умов;

в) який погашається на майбутню дату;

Операції з похідними фінансовими інструментами відображаються в бухгалтерському обліку відповідно до їх економічної суті за балансовими і позабалансовими рахунками Плану рахунків бухгалтерського обліку банків України, затвердженого постановою Правління Національного банку України від 17.06.2004 N 280 [12].

Під час відображення в бухгалтерському обліку операцій з похідними фінансовими інструментами банки можуть використовувати технічні рахунки 3800, 3801 і контррахунки розділу 99 "Контррахунки та позабалансова позиція банку".

Похідні фінансові інструменти в бухгалтерському обліку на дату операції відображаються за відповідними позабалансовими рахунками як вимоги щодо отримання одного активу та зобов'язання з поставки іншого [20]:

1. Операції з купівлі-продажу іноземної валюти та банківських металів за форвардними контрактами в бухгалтерському обліку на дату операції відображаються за позабалансовими рахунками як вимоги щодо отримання однієї валюти або банківських металів і зобов'язання з поставки іншої валюти або банківських металів. У цьому разі на дату операції здійснюються такі бухгалтерські проводки:

Дебет рахунку 9202 - на суму вимог;

Кредит рахунку 9212 - на суму зобов'язань.

2. На дату розрахунку за операціями з купівлі-продажу іноземної валюти та банківських металів або інших активів за форвардними контрактами в бухгалтерському обліку здійснюються зворотні проводки за позабалансовими рахунками:

Дебет рахунків 9212, 9362;

Кредит рахунків 9202, 9352.

Згідно «Інструкції з бухгалтерського обліку операцій з похідними фінансовими інструментами в банках України» [20]:- валютний своп віднесений до операцій з похідними фінансовими інструментами, який включає валютні операції за курсом спот та курсом форвард;

- похідний інструмент (дериватив) - це фінансовий інструмент, який має всі три такі характеристики:

а) його вартість змінюється у відповідь на зміну встановленої ставки відсотка, ціни фінансового інструменту, ціни споживчих товарів, валютного курсу, індексу цін чи ставок, показника кредитного рейтингу чи індексу кредитоспроможності або подібної змінної;

б) не вимагає початкових чистих інвестицій або вимагає початкових чистих інвестицій менших, ніж ті, що були б потрібні для інших типів контрактів, які мають подібну реакцію на зміни ринкових умов;

в) який погашається на майбутню дату;

- валютний своп – це купівля-продаж однієї валюти за іншу на умовах зворотного викупу на певну дату в майбутньому за визначеним курсом.

- процентний своп - обмін процентними платежами, які розраховані за різними ставками, але виходячи з однієї умовної суми протягом строку дії контракту, за яким, як правило, один процентний платіж розраховується за фіксованою ставкою, інший - за плаваючою;

Бухгалтерський облік своп-контрактів виконується наступним чином:1. Операції з купівлі-продажу однієї валюти та банківських металів за іншу валюту і банківських металів на умовах зворотного викупу (валютний своп) у бухгалтерському обліку відображаються за позабалансовими рахунками як вимоги щодо отримання однієї валюти та банківських металів і зобов'язання з поставки іншої валюти та банківських металів.

Похожие работы

... наявний ризик неповерненості позики, що в свою чергу вже виключає отримання прибутку від даної операції. Тому необхідно зважувати всі ризики [57]. Провівши детальний аналіз кредитної діяльності ПАТ «Райффайзен Банк Аваль» можна виділити ряд недоліків, а саме: – недостатня диверсифікація кредитних вкладень; – збільшення суми зважених класифікованих позик; – занадто ризикова кредитна ...

... належної інфраструктури на ринку фінансових та банківських послуг, обмін досвідом, захист прав кредиторів, розширення доступу до ринку фінансових послуг для всіх категорій клієнтів, розвиток міжнародного партнерства тощо. Перелік організацій, членом яких на цей час є Райффайзен Банк Аваль, включає: — Асоціацію українських банків (АУБ); — Український кредитно-банківський союз (УКБС); — ...

... рынке банковских услуг по предоставлению долгосрочных кредитов и выполнению банков своих стандартных операций по меньшей стоимости. Розділ ІІ. Аналіз ефективності операцій банку по довгостроковому кредитуванню на прикладі Райффайзен – банку Аваль. 2.1. Загальна характеристика банку Аваль відповідно до фінансового звіту 2007 року. ВАТ «Райффайзен Банк Аваль» є провідним українським банком ...

... ів ROA та власного капіталу ROE АКБ «Укрсоцбанк» у 2008 - 2009 роках 2. Розрахунково-касове обслуговування клієнтів в ВАТ АКБ „Укрсоцбанк” 2.1 Операції розрахунково-касового обслуговування клієнтів – юридичних, фізичних осіб та інших банків Структура банку складається з трьох бізнес-орієнтованих напрямків [45]: · Корпоративний бізнес — обслуговування юридичних осіб. · Роздрібний бі ...

0 комментариев