Основні види валютних операцій банків

Поняття та види валютного ринку

Валютний курс та методи управління валютними ризиками

Завдання та спрямованість валютного регулювання

Методи державного регулювання

Операція "Неторговельні операції з іноземною валютою" не потребує додаткових особливих вимог

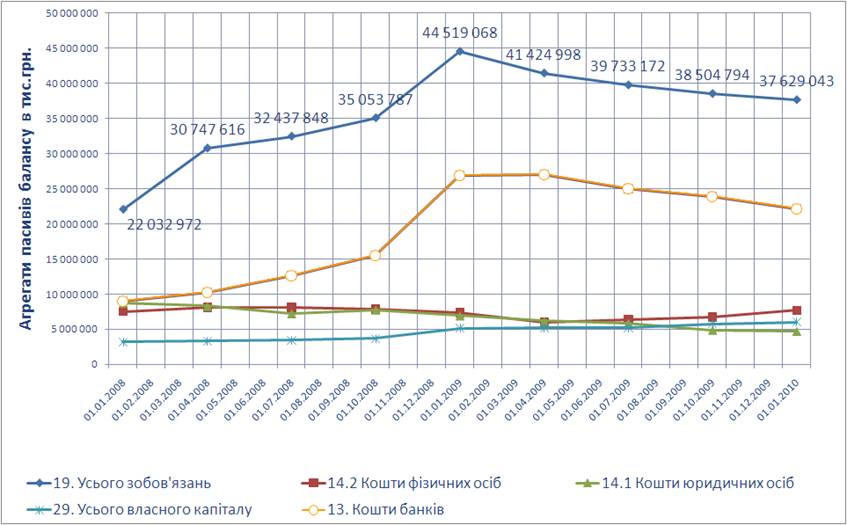

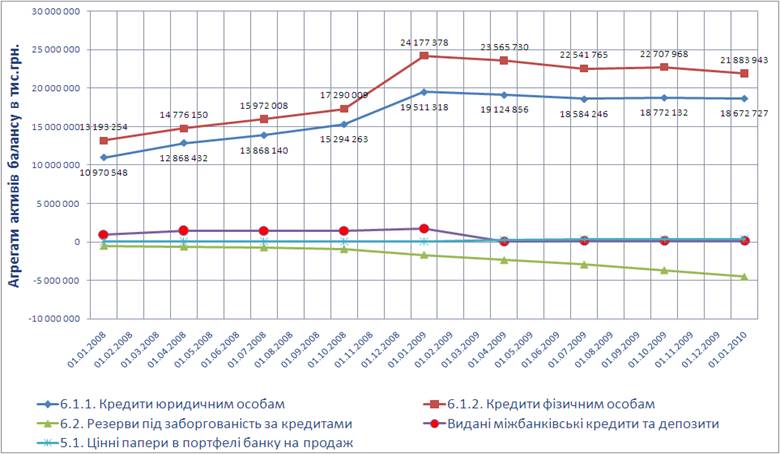

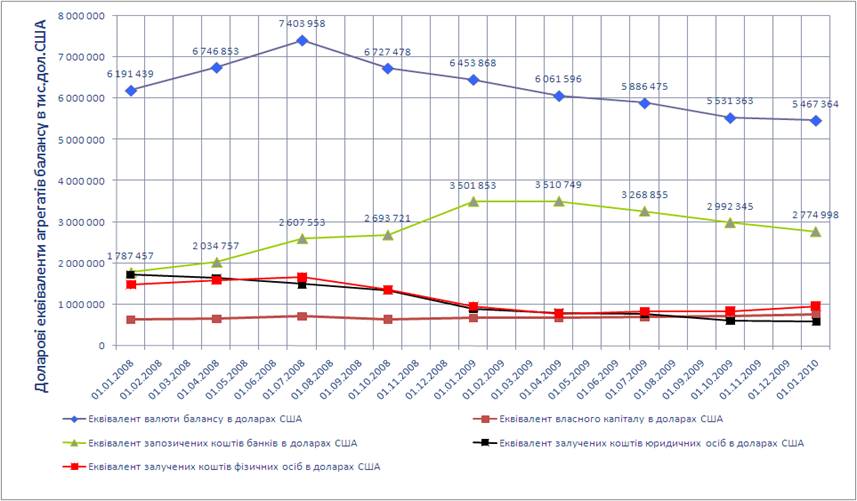

Структура валютних операцій комерційних банків на прикладі ВАТ «Райффайзенбанк-Аваль»

Проведення валютних документарних операцій

Документарні операції

Проблеми здійснення окремих видів валютних операцій в сучасних умовах та перспективи їх розвитку

Бухгалтерський облік валютного свопу здійснюється банками за позабалансовими рахунками залежно від умов їх укладення

Шляхи вдосконалення здійснення валютних операцій

Методичні вказівки з інспектування банків "Система оцінки ризиків" // Постанова Правління НБУ від 15.03.2004 № 104

Навигация

Методи державного регулювання

Валютні операції банку (на прикладі діяльності ВАТ "Райффайзен Банк Аваль")

216206

знаков

24

таблицы

7

изображений

2.2 Методи державного регулювання

У системі державного регулювання економічного життя кожної країни виділяють сукупність заходів, які проводяться центральними банками у сфері грошового обігу і валютних відносин, з метою впливу на купівельну спроможність грошей, валютні курси та на економіку загалом, що становить сутність певної валютної політики держави. Ця політика здійснюється переважно у двох формах: дисконтній та девізній.

Дисконтна політика означає зміну облікової ставки центрального банку з метою регулювання валютного курсу впливом на рух короткострокових капіталів. В умовах пасивного платіжного балансу центральний банк підвищує облікову ставку і цим самим стимулює приплив іноземного капіталу із країн, де цей рівень набагато нижчий. Такий приплив короткострокових капіталів поліпшує стан платіжного балансу, створює додатковий попит на національну валюту, а отже, сприяє підвищенню її курсу.

Політика кредитної рестрикції («дорогих грошей») використовується, як правило, в умовах стрімкого промислового буму та зростання господарської активності. Її мета – перешкодити процесу активного використання кредиту господарськими суб’єктами та загальмувати промисловий бум, який часто призводить до перевиробництва товарів.

Політика кредитної експансії (“дешевих грошей”), навпаки, спрямована на стимулювання кредитних операцій у розрахунку на те, що більш сприятливі умови кредитування спонукатимуть до господарської активності, зростання виробництва і залучення іноземного капіталу.

Девізна політика спрямована на регулювання валютного курсу через купівлю-продаж національним банком іноземної валюти, що впливає на курс національної грошової одиниці, продажу або купівлі золота з метою бажаного впливу на кон'юнктуру ринку золота, зміни режиму конвертованості валют, посилення або послабления валютних обмежень [11, с. 177].

У сучасних умовах девізна валютна політика часто приймає форму валютної інтервенції – прямого втручання центрального банку в операції з іноземною валютою на валютних ринках при одночасному введенні обмежень у сфері валютних операцій на внутрішньому ринку.

Девізна валютна політика має тимчасовий і обмежений вплив на рівень валютного курсу, якщо відсутні корінні порушення платіжного балансу. За наявності таких порушень активне використання девізної політики може призвести до швидкого виснаження валютних резервів країни, не запобігши при цьому процесу знецінення національної валюти.

Часто валютна інтервенція використовується для підтримання курсу валюти на заниженому рівні, використовуючи валютний демпінг – знецінювання національної валюти з метою масового експорту товарів за цінами, нижчими за світові [16, с. 132].

Валютний демпінг використовується для експорту товарів через застосування спеціальних занижених валютних курсів, які відображають зовнішнє знецінення валюти у розмірах, що перевищують знецінення грошей на внутрішньому ринку країни, яка експортує товари та послуги.

Валютний демпінг безпосередньо впливає на торговельно-економічні відносини відповідних країн. Так, занижений валютний курс підвищує конкурентоспроможність фірм даної країни на світових ринках та сприяє розширенню експорту товарів та послуг, однак ці дії призводять до зростання внутрішніх цін, країна вивозить більше товарів і послуг на відповідну одиницю імпорту, що порушує еквівалентність міжнародного обміну на шкоду цій країні.

Штучно завищений валютний курс спричиняє зворотній економічний ефект, коли на відповідну одиницю вивезеного за кордон товару країна за рахунок імпорту отримує більшу кількість товарів і послуг, що також порушує еквівалентність міжнародного обміну, але вже на користь цій країні.

Іншими методами валютного регулювання є:

v диверсифікація валютних резервів, що дає змогу зменшити збитки від відносного знецінення тих або інших валют, i забезпечення найвигіднішої структури резервних активів;

v отримання або надання кредитів та субсидій, які використовуються для компенсації розривів, що виникають у міждержавних платежах;

v девальвація, яка закріплює вже здійснене в у мовах інфляції фактичне знецінення національної валюти;

v ревальвація – офіційне підвищення вартості валюти, що виражається у зростанні її золотого вмісту або в підвищенні її курсу по відношенню до інших валют;

v інші адміністративні заходи.

Отже, валютну політику держави можна поділити на дві частини — поточну та перспективну [16, с. 47].

Поточна валютна політика полягає в організації повсякденного оперативного регулювання поточної валютної кон'юнктури, а перспективна — в здійсненні довгострокових структурних змін у міжнародному валютному механізмі, що реалізується через участь держави в міждержавних угодах.

2.3 Система регулювання валютних операцій на національному рівні

Декрет про систему валютного регулювання визначає, що валютні операції – це операції, пов’язані з переходом права власності на валютні цінності, за винятком операцій, що здійснюються між резидентами у валюті України; операції, пов’язані з використанням валютних цінностей в міжнародному обігу як засобу платежу, з передаванням заборгованостей та інших зобов’язань, предметом яких є валютні цінності; операції, пов’язані з ввезенням, переказуванням і пересиланням на територію України та вивезенням, переказуванням і пересиланням за її межі валютних цінностей.

Функції у сфері валютного контролю в Україні здійснюють:

§ Національний банк України, який є головним органом валютного контролю;

§ уповноважені банки;

§ Державна податкова інспекція України;

§ Міністерство зв’язку України;

§ Державний митний комітет України.

Національний банк України контролює виконання правил регулювання валютних операцій на території України та забезпечує виконання уповноваженими банками функцій щодо здійснення валютного контролю.

Національним банком України 6 травня 1998 р. №181 затверджено "Положення про порядок видачі банкам ліцензій на здійснення банківських операцій" (зі змінами та доповненнями від 24 вересня 1998 р. №392), згідно з яким ліцензуванню підлягають тридцять банківських операцій. Положення регламентує порядок і умови видачі ліцензій на здійснення банківських операцій уповноваженими банками, а також порядок і умови, за яких Національний банк України може відмовити в наданні ліцензій.

Під ліцензуванням банківських операцій слід розуміти порядок видачі уповноваженим банкам, які з часу реєстрації Національним банком України набули статусу юридичної особи, дозволу на здійснення окремих чи всіх банківських операцій, якщо умови діяльності комерційних банків відповідають чинному законодавству України та нормативним актам Національного банку України, а також діяльність яких не загрожує інтересам їх клієнтів.

Для отримання необхідної ліцензії на здійснення валютних операцій комерційний банк подає до Національного банку такі документи [6, ст.. 127-128]:

1) клопотання банку про видачу ліцензії на здійснення банківських операцій (з переліком операцій, які банк бажає виконувати) за підписом Голови Правління банку;

2) бізнес-план банку на перші три роки його діяльності (на кожен рік окремо), який має містити:

• перелік операцій, які планує здійснювати банк;

• розрахунковий балансовий звіт і розрахунок звіту про прибутки та збитки комерційного банку на кінець кожного фінансового року за формами № 11 (місячна) і №2-КБ (квартальна), затвердженими постановою Правління Національного банку України від 21 листопада 1997 р. №338. Форми подаються за підписом голови правління та головного бухгалтера і засвідчуються печаткою банку;

• економічне обґрунтування прогнозних показників балансового звіту та розрахунку звіту про прибутки і збитки комерційного банку (опис основних клієнтів, спрямування та визначення джерел залучення коштів, фінансових результатів діяльності, формування резервів у розмірах, необхідних для покриття можливих збитків, прогнозний розрахунок додержання економічних нормативів);

• дані про управлінську та організаційну структуру банку (підрозділи, їх підпорядкованість, порядок прийняття рішень, положення про Правління банку. Кредитну раду (комітет) банку та підрозділ внутрішнього аудиту банку);

3) відомості, що підтверджують високий професійний рівень керівників відповідних підрозділів, які повинні відповідати кваліфікаційним вимогам до працівників комерційних банків.

Інформація щодо професійних якостей керівних осіб банку має бути завірена регіональним управлінням Національного банку України за місцезнаходженням банку;

4) відомості про забезпеченість банку необхідним банківським обладнанням, комп'ютерною технікою та комунікаційними засобами, що відповідають вимогам Національного банку України;

5) відповідні внутрішні положення банку, що регламентують здійснення ним банківських операцій;

6) висновок регіонального управління Національного банку України про технічну готовність банку та його забезпеченість кваліфікованими кадрами для виконання відповідних операцій і обґрунтовані пропозиції щодо можливості видачі ліцензії на здійснення кожної операції.

Національний банк України видає комерційному банку ліцензію на здійснення операцій з іноземною валютою у разі додержання таких особливих вимог [6, ст. 129-132]:

1. Операція "Ведення рахунків клієнтів (резидентів та нерезидентів) в іноземній валюті та клієнтів нерезидентів у грошовій одиниці України":

• строк діяльності банку не менш як 1 рік;

• наявність зареєстрованого та сплаченого статутного капіталу банку в сумі, еквівалентній 2 млн. євро.

2. Операції "Ведення кореспондентських рахунків банків (резидентів і нерезидентів) в іноземній валюті", "Відкриття кореспондентських рахунків у банках (нерезидентах) в іноземній валюті та здійснення операцій за ними":

• строк діяльності банку не менш як 2 роки;

• наявність зареєстрованого та сплаченого статутного капіталу банку в сумі, еквівалентній 3 млн. євро;

• письмове підтвердження одного банку (нерезидента) про згоду на встановлення кореспондентських відносин (для відкриття кореспондентських рахунків у банках (нерезидентах) в іноземній валюті та здійснення операцій за ними).

3. Операція "Відкриття кореспондентських рахунків в уповноважених банках України в іноземній валюті та здійснення операцій за ними":

• письмове підтвердження одного банку (резидента) про згоду на відкриття кореспондентського рахунку в іноземній валюті.

4. Операція "Залучення та розміщення іноземної валюти на валютному ринку України":

• строк роботи банку не менш як 2 роки;

• наявність зареєстрованого та сплаченого статутного капіталу банку в сумі, еквівалентній 3 млн. євро.

5. Операція "Залучення та розміщення іноземної валюти на міжнародних ринках":

• строк роботи банку не менш як 3 роки;

• наявність зареєстрованого та сплаченого статутного капіталу банку в сумі, еквівалентній 3 млн. євро.

6. Операція "Валютні операції на міжнародних ринках":

• строк роботи банку не менш як 3 роки;

• наявність зареєстрованого та сплаченого статутного капіталу банку в сумі, еквівалентній 5 млн. євро;

• наявність підключення до міжнародних інформаційних систем;

• обладнання спеціального операційного залу (дилерської кімнати, бек-офісу та міжнародної телекомунікаційної системи з відповідною охороною і системою допуску).

7. "Операції з банківськими металами на валютному ринку України":

• строк роботи банку не менш як 3 роки;

• наявність зареєстрованого та сплаченого статутного капіталу банку в сумі, еквівалентній 5 млн. євро.

8. "Операції з банківськими металами на міжнародних ринках":

• строк роботи банку з банківськими металами на внутрішньому ринку України не менш як 3 роки;

• наявність зареєстрованого та сплаченого статутного капіталу банку в сумі, еквівалентній 10 млн. євро.

9. Операція "Ведення кореспондентських рахунків банків (нерезидентів) у грошовій одиниці України":

• строк роботи банку не менш як 2 роки;

• наявність зареєстрованого та фактично сплаченого статутного капіталу банку в сумі, еквівалентній 3 млн. євро.

Похожие работы

... наявний ризик неповерненості позики, що в свою чергу вже виключає отримання прибутку від даної операції. Тому необхідно зважувати всі ризики [57]. Провівши детальний аналіз кредитної діяльності ПАТ «Райффайзен Банк Аваль» можна виділити ряд недоліків, а саме: – недостатня диверсифікація кредитних вкладень; – збільшення суми зважених класифікованих позик; – занадто ризикова кредитна ...

... належної інфраструктури на ринку фінансових та банківських послуг, обмін досвідом, захист прав кредиторів, розширення доступу до ринку фінансових послуг для всіх категорій клієнтів, розвиток міжнародного партнерства тощо. Перелік організацій, членом яких на цей час є Райффайзен Банк Аваль, включає: — Асоціацію українських банків (АУБ); — Український кредитно-банківський союз (УКБС); — ...

... рынке банковских услуг по предоставлению долгосрочных кредитов и выполнению банков своих стандартных операций по меньшей стоимости. Розділ ІІ. Аналіз ефективності операцій банку по довгостроковому кредитуванню на прикладі Райффайзен – банку Аваль. 2.1. Загальна характеристика банку Аваль відповідно до фінансового звіту 2007 року. ВАТ «Райффайзен Банк Аваль» є провідним українським банком ...

... ів ROA та власного капіталу ROE АКБ «Укрсоцбанк» у 2008 - 2009 роках 2. Розрахунково-касове обслуговування клієнтів в ВАТ АКБ „Укрсоцбанк” 2.1 Операції розрахунково-касового обслуговування клієнтів – юридичних, фізичних осіб та інших банків Структура банку складається з трьох бізнес-орієнтованих напрямків [45]: · Корпоративний бізнес — обслуговування юридичних осіб. · Роздрібний бі ...

0 комментариев