Организация аудиторской проверки операций с денежными средствами

Аудит учета денежных средств в кассах организации

Аудит операций по движению денежных средств на расчетном и специальных счетах в банках

Особенности аудиторской проверки валютных операций

Оформление протокола выявленных в ходе аудиторской проверки нарушений и ошибок

Отчет

Навигация

Организация аудиторской проверки операций с денежными средствами

Аудит денежных средств

63880

знаков

7

таблиц

0

изображений

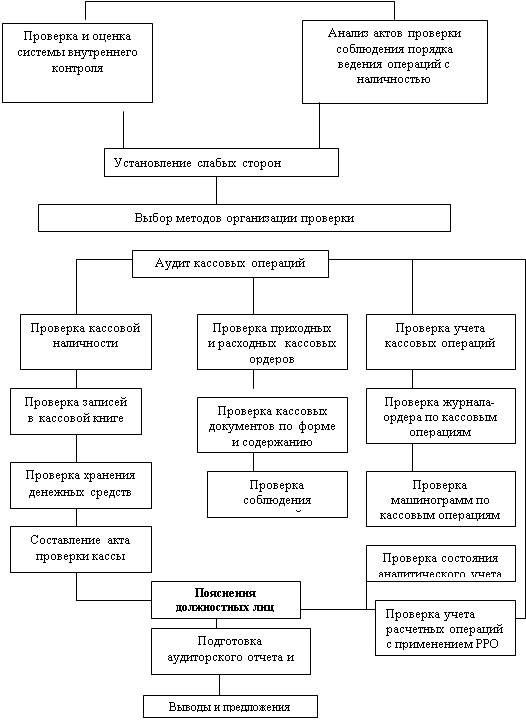

2.2 Организация аудиторской проверки операций с денежными средствами

Аудиторская проверка операций с денежными средствами предполагает проверку кассовых, банковских и валютных операций.

Основная цель аудиторской проверки — формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» и соответствии применяемой методики учета денежных средств действующим в Российской Федерации нормативным документам. Для достижения данной цели необходимо установить законность, достоверность и целесообразность совершения операций с денежными средствами на предприятии, правильность их отражения в учете и отчетности.

В ходе аудита операций с денежными средствами решаются следующие задачи:

- ознакомление с условиями хранения наличных денег, ценных бумаг и других денежных документов в кассе;

- изучение фактического порядка документального оформления операций по приходу и расходу денежных средств, ведения кассовой книги, учета кассовых операций;

- проверка соблюдения кассовой дисциплины (своевременности и полноты оприходования наличных денег в кассе и возврата в банк сверхлимитных остатков денежных средств, установленных правил расчетов наличными деньгами с юридическими лицами, порядка выдачи и возврата в кассу подотчетных сумм целевого использования, полученных из банка по чекам денежных средств (в том числе валютных) и другие;

- установление количества открытых в банках рублевых и валютных счетов, определение законности и целесообразности операций по поступлению и списанию средств с банковских счетов предприятия (в том числе валютных), правильности их отражения в учете;

- проверка состояния платежно-расчетной дисциплины.

В процессе аудиторской проверки операций с денежными средствами следует руководствоваться следующими нормативными документами:

- Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ (в ред. Федерального закона от 23.07.98 г. № 123-ФЗ);

- Федеральный закон «Об аудиторской деятельности» от 7 августа 2001 г. № 119-ФЗ (с изменениями от 14 декабря 2001 г.);

- Закон РФ «О применении контрольно-кассовых машин при осуществлении денежных расчетов с населением» от 18 июня 1993 г. № 5215-1.

- Федеральный закон «О внесении изменений в некоторые законодательные акты РФ, затрагивающие вопросы валютного регулирования» от 8.08.01г. № 130;

- Постановление Правительства РФ «Об утверждении федеральных правил (стандартов) аудиторской деятельности», утвержденное 23 сент. 2002 г. № 696;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом МФ РФ от 29 июля 1998 г. № 34н (в ред. Приказа МФ РФ от 30 декабря 1999 г. № 107н);

- Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена и иностранной валюте» (ПБУ 3/2000), утвержденное Приказом МФ РФ от 10 января 2000 г. №2н;

- Положение «О безналичных расчетах в Российской Федерации», утвержденное ЦБ РФ 3 октября 2002 г. № 2-П;

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению, утвержденные Приказом МФ РФ от 31 октября 2000 г. № 94н;

- Порядок ведения кассовых операций в Российской Федерации, утвержденный Письмом ЦБ РФ от 4 октября 1993 г. № 18 (в ред. Письма ЦБ РФ от 26 февраля 1996 г. № 247);

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом МФ РФ от 13 июня 1995 г. № 49.

Информационная база, используемая аудитором при проверке денежных операций, включает:

- основные нормативные документы, регулирующие порядок проведения кассовых, банковских и расчетных операций, а также бухгалтерский учет этих операций;

- приказ об учетной политике организации;

- бухгалтерскую отчетность — Бухгалтерский баланс (ф. № 1) и Отчет о движении денежных средств (ф. № 4);

- налоговую отчетность (сведения о рублевых счетах и счетах в иностранной валюте);

- регистры синтетического учета денежных операций: журналы-ордера, ведомости, машинограммы по счетам 50, 51, 52, 55, 57); журналы регистрации приходных и расходных кассовых ордеров, платежных поручений; кассовую книгу; Главную книгу;

- первичные документы, оформляющие операции с денежными средствами — отчеты кассира с приложенными первичными документами (приходные и расходные кассовые ордера, платежные ведомости, квитанции и др.); чековые денежные книжки; выписки банков по рублевым и валютным счетам с приложенными первичными документами (счета, платежные поручения, платежные требования-поручения, авизо) и др.

По приказу об учетной политике аудитор знакомится:

- с рабочим планом счетов, используемых предприятием для отражения в учете операций с денежными средствами;

- применяемой формой бухгалтерского учета и перечнем регистров по учету денежных средств;

- документооборотом (графиком документооборота) первичных документов, связанных с учетом денежных средств;

- перечнем лиц, которым предоставлено право подписи денежных и расчетных документов.

Рассмотрим основные этапы проведения аудиторской проверки, операций с денежными средствами.

1) Определение цели и основных задач аудита, подборка нормативных актов.

2) Составление аудиторской программы проверки денежных средств. Возможный вариант программы проверки на примере ООО «М» приведен ниже (табл. 2.1).

3) Определение возможности использования результатов работы внутреннего аудита, посредством тестирования средств контроля и процедур по существу.

Программа тестов средств контроля представляет собой перечень совокупности действий, предназначенных для сбора информации о функционировании системы внутреннего контроля и учета. Программы помогают выявить существенные недостатки, являясь составной частью рабочей документации аудита, способствуют документальному оформлению процесса аудита и его результатов. Один из возможных вариантов тестов, составленный на примере ООО «М» приведен в таблице 2.2.

В практической деятельности большинство аудиторских фирм имеют собственные, самостоятельно разработанные тесты оценки системы внутреннего контроля, которые лишь несколько модифицируются исходя из специфики организации деятельности и структуры предприятия.

4) Установление соответствия данных бухгалтерской отчетности данным счетов бухгалтерского учета денежных средств.

5) Проверка организации материальной ответственности.

6) Документальное оформление движения денежных средств.

7) Выявление существенных нарушений ведения учета денежных средств, подготовки отчетности и соблюдения законодательства. Выявив существенные вопросы, требующие профессионального суждения аудитора, вместе с выводами, сделанными по этим вопросам, аудитор отражает их в рабочей документации в соответствии с федеральным стандартом аудиторской деятельности № 2 «Документирование аудита».

8) Выражение мнения о достоверности отчетности в части учета денежных средств.

Таблица 2.1 – Программа аудиторской проверки операций с денежными средствами

| Проверяемая организация Период аудита Количество человеко-часов Руководитель аудиторской группы Состав аудиторской группы Планируемый аудиторский риск Планируемый уровень существенности | ООО «М» |

| с 01.01 по 31.12.06 | |

| 280 | |

| Нежданов Г.В. | |

| Нежданов Г.В., Иванов П.П. | |

| 4% | |

| 1% |

| № | Перечень процедур | Источники информации |

| А. Кассовые операции | ||

| 1 | Проведение внезапной проверки кассы (при необходимости) | Кассовые документы, наличные денежные средства, кассовая книга, регистры по счету 50 |

| 2 | Проверка оборотов и остатков по счету 50 «Касса» и их соответствия данным Главной книги | Кассовая книга, ведомости, журналы-ордера, машинограммы по счету 50, Главная книга |

| 3 | Выборочная проверка целевого использования денежных средств, полученных из банка, соблюдения лимита кассы и установленного лимита расчетов между юридическими лицами наличными деньгами | Выписки банка, кассовые документы, ведомости, журналы-ордера, машинограммы по счетам 50,51 и др. |

| 4 | Выборочная проверка правильности оформления кассовых документов и соответствия их данных записям в Кассовой книге и учетных регистрах по счету 50. Проверка правильности корреспонденции счетов | Кассовые документы, кассовая книга, ведомости, журналы-ордера, машинограммы по счетам 50, 51, 76 и др. |

| Б. Банковские операции | ||

| 5 | Установление количества банковских счетов у предприятия и законности их открытия | Договоры с банками на расчетно-кассовое обслуживание |

| 6 | Проверка оборотов и остатков по счетам учета средств на расчетном и других счетах предприятия и их соответствия данным Главной книги | Ведомости, журналы-ордера, машинограммы по счетам 51, 55, 57, выписки банка. Главная книга |

| 7 | Выборочная проверка соответствия первичных платежно-расчетных документов выпискам банка по расчетному и другим счетам предприятия | Выписка банка, расчетно-платежные документы, договоры |

| Продолжение таблицы 2.1 | ||

| 8 | Выборочная проверка точности отражения в учетных регистрах операций по поступлению и списанию средств с расчетного и других счетов предприятия | Выписки банка, расчетно-платежные документы, машинограммы, Главная книга |

| В. Валютные операции | ||

| 9 | Установление количества валютных банковских счетов у предприятия и законности их открытия | Договоры с банками на расчетно-кассовое обслуживание |

| 10 | Проверка оборотов и остатков по счету 52 «Валютный счет» и их соответствия данным Главной книги | Ведомости, журналы-ордера, машинограммы по счету 52, 57, выписки банка. Главная книга |

| 11 | Проверка законности осуществления и правильности оформления валютных операций | Контракты, расчетно-платежные документы, выписки банка по валютному счету |

| 12 | Проверка соответствия первичных платежно-расчетных документов выпискам банка по валютному счету | Выписки банка, расчетно-платежные документы, договоры |

| 13 | Проверка правильности налогообложения валютных операций | Учетная политика, машинограммы, расчетно-платежные документы |

| 14 | Проверка точности отражения в учетных регистрах валютных операций по поступлению и списанию средств с валютного счета | Выписки банка по валютному счету, расчетно-платежные документы, машинограммы, Главная книга |

Таблица 2.2 – Тесты проверки состояния систем внутреннего контроля и бухгалтерского учета операций с денежными средствами

|

| Содержание вопроса или объекта исследования | Содержание ответа (результат проверки) | Выводы и решения аудитора | |

| А.Внутренний контроль | ||||

| 1 | Заключен договор о материальной ответственности с кассиром? | Имеется приказ и договор | Приказ и договор отвечают установленным требованиям | |

| 2 | Созданы ли условия, обеспечивающие сохранность денежных средств? | Помещение кассы оборудовано сигнализацией, денежные средства хранятся в сейфе | Надлежащие условия хранения денежных средств обеспечены | |

| 3 | Допускаются ли случаи подписания незаполненных чеков и платежных поручений? | Нет | Риск контроля низкий | |

| 4 | Регистрируются ли кассовые ордера, банковские платежные документы в журналах регистрации? | Журналы регистрации ведутся | Риск контроля низкий | |

| 5 | Полностью ли заполняются необходимые реквизиты в кассовых документах? | На некоторых документах отсутствует дата, имеются исправления, повторы номеров | Риск контроля высокий. Обратить внимание на оформление документов | |

| Продолжение таблицы 2.2 | ||||

| 6 | Снимаются ли ежедневно остатки денежных средств в кассе? | Да | Необходимо провести внезапную проверку кассы | |

| 7 | Насколько регулярно отчеты кассира передаются в бухгалтерию и проверяются главным бухгалтером? | Отчеты кассира передаются в бухгалтерию и проверяются главным бухгалтером в конце недели | Ослаблен текущий контроль. Риск контроля высокий | |

| 8 | Проводятся ли внезапные проверки кассы? | В отчетном году не проводились | Риск контроля высокий | |

| 9 | Подписывает ли расходные кассовые документы руководитель предприятия? | Да | Риск контроля низкий | |

| 10 | Проверяется ли полнота оприходования поступивших денежных средств? | Выборочно, нерегулярно | Следует проверить полноту оприходования денежных средств | |

| 11 | Соблюдается ли установленный лимит кассы? | Да | Контроль удовлетворительный | |

| 12 | Проверяется ли целевое использование денежных средств, полученных в банке? | Да | Контроль удовлетворительный | |

| 13 | Нарушаются ли установленные сроки обязательной продажи части валютной выручки? | Не нарушаются | Контроль удовлетворительный | |

| 14 | Насколько регулярно проверяет главный бухгалтер соответствие данных первичных банковских документов и учетных регистров? | Еженедельно | Контроль удовлетворительный | |

| 15 | Проверяется ли соответствие проведенных банковских операций договорам? | Ежемесячно | Следует проверить порядок расчетов по договорам | |

| Б. Система учета | ||||

| 16 | Разработаны ли схемы отражения на счетах операций с денежными средствами? | Определен только рабочий план счетов, схем нет | Возможно наличие ошибок в корреспонденции счетов | |

| 17 | С какой периодичностью сверяются данные кассовой книги с данными учетных регистров и первичных документов? | Ежеквартально | Существует вероятность ошибок в учетных регистрах внутри отдельных месяцев | |

| 18 | Как регулярно обрабатываются и отражаются в учете выписки банка? | Данные выписок банка отражаются в учете на 3-4 день | Возможны ошибки в корреспонденции счетов | |

| 19 | Соответствуют ли данные учетных регистров Отчету о движении денежных средств? | Соответствуют | Система учета удовлетворительная | |

| 20 | Проверяется ли соответствие данных регистров по учету движения денежных средств? | Ежемесячно | Система учета удовлетворительная | |

Похожие работы

... расчетов в иностранной валюте юридическими лицами-резидентами в пределах имеющихся в их распоряжении валютных средств, которые должны иметь легальное происхождение; • учет операций денежных средств в валюте. Аудит операций на валютных счетах осуществляется отдельно по каждому валютному счету, открытому в банке, в том числе и за рубежом. Для проверки полноты зачисления выручки сравнивают сумму ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

... с денежными средствами является формирование мнения о достоверности бухгалтерской отчетности по разделу «Денежные средства» в соответствии применяемой методики учета денежных средств.2 Бухгалтерский учет денежных средств на примере МУЗ городская больница №1 –ОМС 2.1 Общая характеристика МУЗ городская больница №1 -ОМС МУЗ городская больница №1 –ОМС осуществляет свою деятельность с 1965 года, ...

... внезапно один раз в месяц. Результаты инвентаризации наличия денежных средств офор-мляют актом инвентаризации. В результате анализа состояния учета и внутрихозяйственного контроля сохранности и использования денежных средств в МУП «Водоканал» выявлены следующие недостатки: · Нарушаются рекомендации по охране и транспортировке денежных сред-ств из банка в организацию. · Дубликаты ключей от ...

0 комментариев